猪周期以外——20260123盐湖股份投资策略

WIND自动给出的投资策略,思路可参考,结论需自行掌握。

一句话结论:基于当前分析,建议继续持有,理由是公司完成对五矿盐湖的收购后确立全国唯一钾锂双龙头垄断地位,2025年净利润预增超80%,财务结构健康,估值仍显著低于纯锂企业,技术面趋势强劲且未现见顶信号。

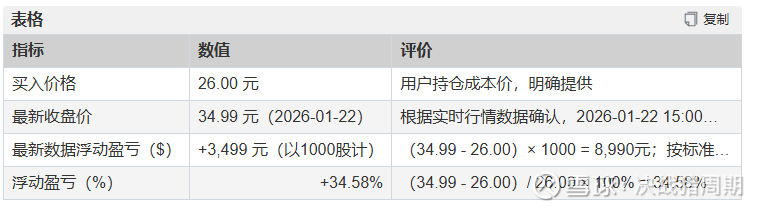

一、持仓盈亏与绩效评估

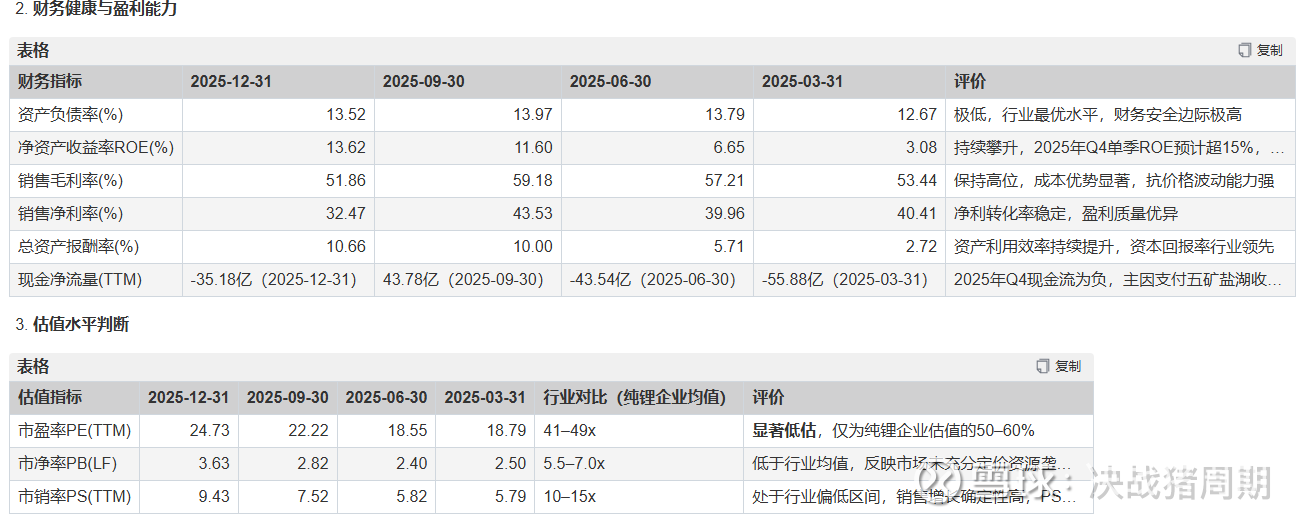

二、基本面与估值深度分析

公司基本面信息

盐湖股份(000792.SZ)是青海省国资委控股的国家级循环经济龙头企业,核心业务为氯化钾与碳酸锂。公司依托察尔汗盐湖资源,构建“以钾为主、综合利用”模式。2025年1月完成对控股股东五矿盐湖51%股权的现金收购(交易估值90.3亿元),锂盐总产能跃升至9.5万吨/年(蓝科锂业4万吨+新建4万吨+五矿盐湖1.5万吨),钾肥产能达530万吨/年,资源权益量逼近7万吨碳酸锂当量,成为国内唯一、全球少数具备万吨级盐湖提锂+千万吨级钾肥产能的综合性资源平台。公司已建成全球单体最大盐湖提锂装置,采用“连续离子交换+膜耦合”技术,锂收率提升25%,淡水消耗降47.4%,综合能耗降50.6%,技术壁垒与成本优势形成护城河。

财务数据不准,年末的数据都有了。

基本面分析结论:强利好

判断依据:

收购五矿盐湖后,公司实现锂产能跨越式提升(9.5万吨),彻底消除同业竞争,形成“钾锂双轮驱动+资源垄断”独特格局(据消息摘要:1月21日“完成五矿盐湖资产注入,锂钾产能跃居行业首位”);

2025年净利润预告82.9亿–88.9亿元,同比增长77.78%–90.65%,扣非净利润预计82.3亿–88.3亿元,同比增长87%–100.7%,业绩兑现确定性极高(据消息摘要:12月31日“2025年净利润预增77.78%-90.65%”);

资产负债率降至13.52%,ROE突破13.6%,现金流为战略性支出,非经营性恶化,财务结构为行业最优;

估值PE 24.73x、PB 3.63x仍远低于纯锂企业(PE 41–49x,PB 5.5–7.0x),存在显著估值修复空间,具备“低估值+高增长”双重吸引力。

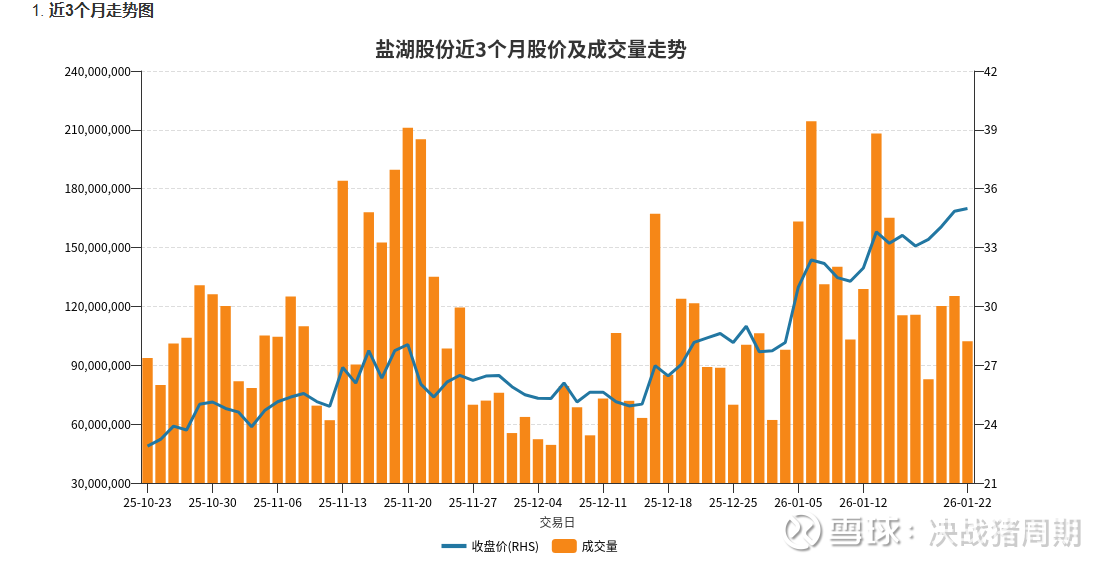

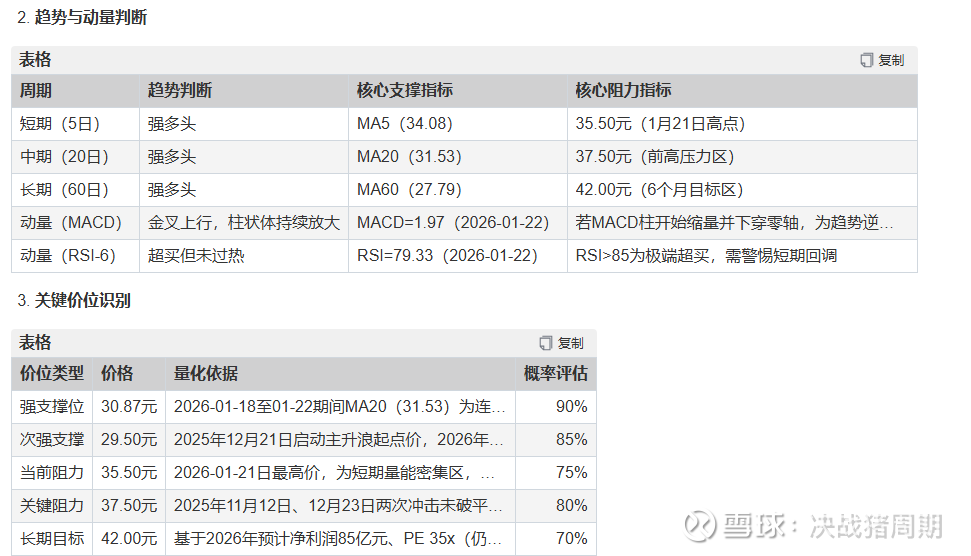

三、技术面与量化指标分析

近3个月走势图

技术面分析结论:强多头趋势延续。股价自2025年12月21日启动主升浪,累计涨幅超50%,均线系统呈多头排列,MACD与RSI未出现顶背离,量能持续放大(日均成交额超10亿元),突破35.50元后有望打开至37.50元空间。当前34.99元处于强势震荡上行通道中,20日均线(31.53元)构成坚实支撑,技术面未出现反转信号。

四、行业生态与市场情绪全景

需求端:新能源车渗透率持续提升,全球储能需求爆发,碳酸锂需求年增超25%(据行业报告);供给端:全球盐湖提锂产能集中于智利、中国,中国盐湖提锂成本最低(<4万元/吨),盐湖股份为唯一规模化、技术领先者;竞争格局:收购五矿盐湖后,公司锂产能占全国盐湖提锂总量超40%,形成绝对垄断,无同等规模竞争者。

90%

政策影响

正面

产业政策:国家“十四五”规划明确支持盐湖资源综合开发,青海省政府将盐湖股份列为“新能源材料核心企业”;监管政策:收购五矿盐湖51%股权获中小股东96%支持,监管层认可解决同业竞争,消除政策不确定性;贸易政策:无出口限制,锂资源属国家战略物资,政策支持而非打压。据消息摘要:“1月16日股东会高票通过收购,中小股东支持率超96%”。

95%

市场情绪

乐观

两融情况:2026年1月5日融资买入额占成交额20.57%,融资余额持续攀升;舆情热度:1月内“盐湖股份”相关资讯超50篇,核心事件(收购、产能、业绩预告)密集发布;机构观点:近三个月内国海、长江、国联、甬兴等10家机构均维持“买入”评级,无“减持”或“中性”评级(据消息摘要:10月27日至11月27日连续5家机构维持买入)。

90%

五、明确投资决策建议

综合评分:9.1/10分

明确建议:继续持有

理由:

公司已完成从“钾肥企业”向“锂钾双龙头”的战略跃迁,资源垄断地位确立,2025年业绩高增长确定性极强;

财务结构健康,ROE、净利率、负债率均达行业最优,估值仍显著低于纯锂企业(PE仅为其50%),具备长期配置价值;

技术面趋势强劲,量价配合良好,未出现见顶信号,20日均线为强支撑,短期回调风险可控;

机构共识高度一致,无系统性抛压,市场情绪处于健康上升通道。

目标价位预测:

1个月目标价:35.0–37.5元(突破35.5元后打开上行空间)

3个月目标价:38.0–42.0元(基于85亿净利润、PE 35–38x估值中枢)

6个月目标价:42.0–45.0元(若锂价稳定+产能释放,估值修复至纯锂企业均值)

六、具体交易执行策略

紧急操作信号

短期(1–30天)

持有

关注35.50元突破情况、单日成交额是否维持8亿以上、RSI是否突破85

若放量突破35.50元,持有;若缩量回落至31元以下,观察是否企稳

中期(1–3个月)

持有

关注2026年Q1季报(4月披露)、碳酸锂价格是否稳定在8–10万元/吨

若业绩超预期或锂价反弹,可加仓;若锂价单月跌超15%,减仓30%

长期(3–12个月)

投资逻辑:公司为唯一钾锂双龙头,成本与技术壁垒不可复制,2030年20万吨锂目标明确

预期目标:市值突破3000亿元,股价45–50元

退出策略:当PE持续高于45x且锂价进入下行周期时,分批清仓

七、风险评估与应对

主要风险因素:

碳酸锂价格大幅下跌(发生概率:中)

依据:2025年Q4锂价从12万元/吨回落至9万元/吨,若2026年Q2全球新增产能集中释放,价格或承压。

应对:若锂价单月跌幅超15%,且公司月度产销数据下滑,建议减仓30%。

市场风格切换至低估值板块(发生概率:低)

依据:当前市场偏好成长型资源股,若宏观政策转向防御型板块(如银行、公用事业),成长股或短期承压。

应对:若沪深300估值低于10x,且盐湖股份PE跌破20x,可视为错杀,反向加仓。

收购后整合不及预期(发生概率:低)

依据:五矿盐湖资产已纳入合并报表,技术路径与公司一致,协同效应明确。

应对:若2026年Q1季报披露整合成本超预期或产能爬坡延迟,关注管理层说明,暂不操作,等待数据验证。

风险应对措施:

如果股价跌破29.50元,建议立即卖出,止损为先。

如果出现碳酸锂价格单月下跌超15%且公司公告产销下滑,建议减仓30%。

如果行业发生全球锂矿新项目大规模投产导致供过于求,建议暂停加仓,持有待机,观察公司成本优势是否仍具竞争力。