猪周期---20260212生猪市场情况及展望

一句话总结:生猪期货价格窄幅震荡,现货市场略强于期货,期现结构呈现远月升水格局,市场对远期供需改善存在预期,但短期供应压力仍存,价格波动受限。数据和思路可以参考,结论需要自己下。

欢迎有心有力的朋友指正。

一、当下市场核心画像:期货磨洋工,现货稍硬气

截至 2 月 12 日下午,DCE 生猪期货主力合约报 11540 元 / 吨,仅微涨 0.13%—— 这已经是近 5 天的常态,围绕 11500 元 / 吨上下晃悠,波动幅度连 1% 都不到,资金交投明显谨慎。反观现货市场,同日报价 12.33 元 / 公斤(折算 12330 元 / 吨),比期货足足高了 790 元 / 吨,而且近 20 天现货跌幅只有 1.5% 左右,远小于期货 2.16% 的跌幅,明显更抗跌。

有意思的是基差最近还在扩大,从 545 元 / 吨涨到 1145 元 / 吨,说明现货端供应压力确实在缓解,而期货市场对后市还在犹豫。更关键的是期现结构:远月合约清一色比近月贵,LH2603 才 10895 元 / 吨,到 LH2701 已经冲到 13280 元 / 吨,市场用脚投票押注远期供需改善,但短期就是涨不动,这矛盾点很值得琢磨。

二、供需博弈的底层逻辑:短期压顶 vs 长期松绑

1. 短期供应端:压力还没完全卸完

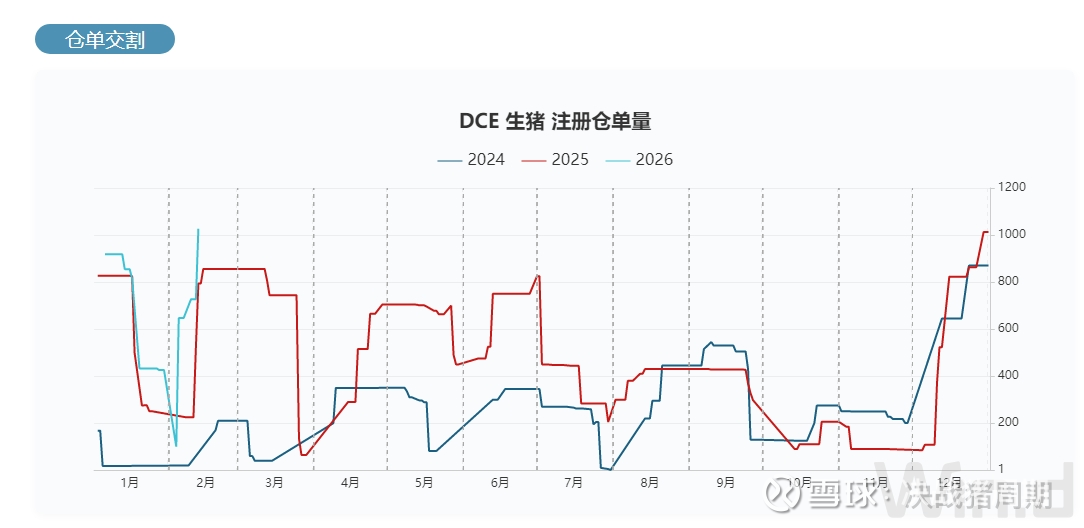

规模猪场之前出栏节奏偏慢,最近开始加速放量;散户见猪价反弹也愿意卖猪了,虽然二次育肥的还在观望,但市场上大体重猪源依然不少。加上南方部分地区猪瘟病例抬头,养殖户怕风险提前出栏,短期供应又多了一层压力。

更关键的是存栏基数:截至 2025 年 9 月末生猪存栏 4.368 亿头,同比还增 2.3%,库消比偏高,养殖端去库存的压力没彻底缓解,这也是期货涨不动的核心原因。

2. 需求端:边际回暖但不够给力

好消息是消费在慢慢恢复:最近屠宰量上来了,冻品库存去了点,鲜销率跟着提,对现货价格形成了支撑。但坏消息是旺季还没到 —— 冬至腌腊需求结束了,春节前备货又没完全启动,短期缺持续的消费增量,想靠需求拉涨期货难度不小。

3. 长期拐点信号:能繁母猪存栏破线

2025 年 10 月末能繁母猪存栏降到 4000 万头以下,这是个关键信号!生猪养殖周期 10-12 个月,现在母猪少了,意味着半年后供应会逐步收缩,这也是远月合约敢升水的核心逻辑。加上农业农村部在调控产能,引导母猪存栏回归合理区间,长期供需平衡是大概率事件。

三、资金 + 技术面:都在等方向

1. 资金面:分歧加大,都在观望

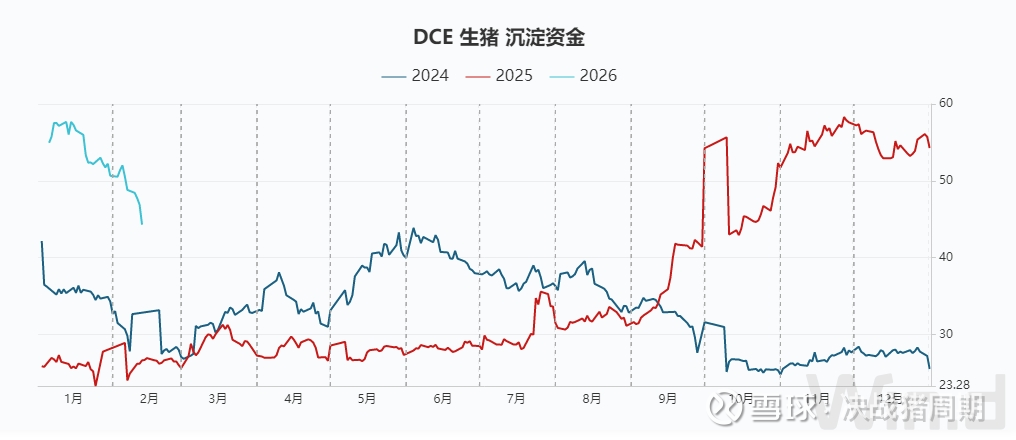

沉淀资金从去年四季度的 55 亿降到现在 44.29 亿,资金在往外撤;持仓数据更明显,前 20 名多头减仓 8000 手,空头也减仓 6000 手,多空都在收缩战线,说明短期没谁愿意硬扛,都在等明确信号。

2. 技术面:磨底特征明显

近 20 天期货先跌后企稳,近 5 天全是小阴小阳,2 月 12 日还收了个十字星,多空暂时打平。BOLL 轨道收窄,价格靠近下轨(11301 元 / 吨),支撑还算坚挺;MACD 虽然还是空头排列,但下跌动能在减弱,有点企稳的意思。

四、季节性规律:2 月本是上涨窗口

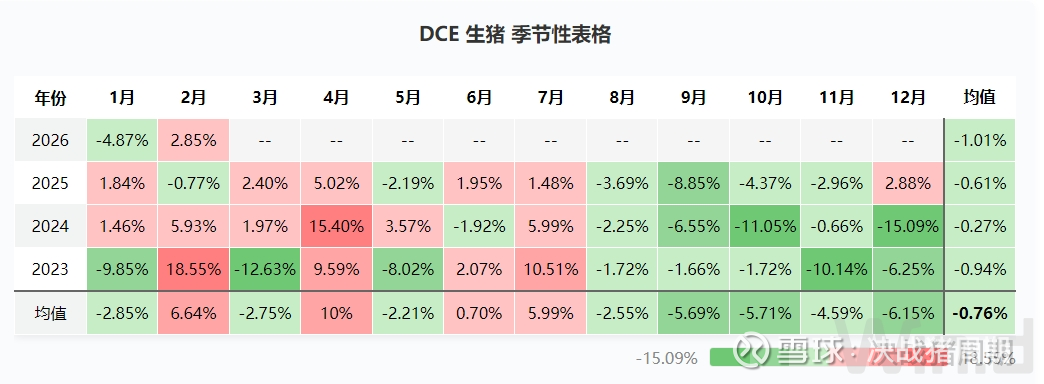

翻了下历史数据,生猪价格季节性很明显:2 月平均收益率 6.64%,4 月 10%,7 月 5.99%,这三个月历来偏强;而 9-12 月往往偏弱。现在正好卡在 2 月这个季节性上涨窗口,但短期供应压着,所以不是单边涨,而是震荡磨底。

五、操作展望:别追涨杀跌,抓区间机会

未来 5 天:大概率还是 11400-11700 元 / 吨震荡,多空分歧没解决,没什么明确驱动,波动会继续收窄,适合小仓位高抛低吸,别重仓赌方向。

未来 1 个月:随着消费淡季过渡,产能去化的预期会慢慢发酵,价格可能震荡偏强,核心区间上移到 11600-12000 元 / 吨。但得重点盯两个信号:3 月规模猪场出栏计划(如果出栏减了就是利好)、消费恢复进度(备货启动了才能真涨)。

最后总结

当前生猪市场的核心矛盾就是 “短期供应压顶” 和 “长期产能拐点” 的博弈,期货磨底震荡是必然。对散户来说,别纠结短期涨跌,重点看两个信号:一是现货价格能不能站稳 12.5 元 / 公斤以上,二是能繁母猪存栏是不是继续下降。如果这两个信号都兑现,长期布局远月合约的机会就来了;短期操作还是以区间震荡为主,控制仓位和杠杆,别贪心。

#雪球星计划# #生猪期货# #猪周期# $牧原股份(SZ002714)$ $新希望(SZ000876)$ $大北农(SZ002385)$