猪周期---20260323供强需弱格局下市场看空情绪浓厚,短期偏弱运行

一句话总结:DCE生猪期现价格持续下行,供强需弱格局下市场看空情绪浓厚,短期偏弱运行,需关注产能去化进度。但这也给了我们机会。看多远期。

一、价格分析

当前价格

期货:2026年3月23日15:04,DCE生猪期货最新价9980元/吨,跌幅3.53%。

现货:同日全国生猪均价9.83元/公斤(约9830元/吨)

近期走势

近5日期货价格从10475元/吨跌至9980元/吨,跌幅4.73%;近20日从11160元/吨累计下跌10.57%。

现货走势与期货高度一致:近5日下跌1.50%,近20日下跌10.06%。

驱动因素:2025年能繁母猪存栏高位→2026年一季度出栏集中释放+春节后消费淡季需求疲软

基差与结构

基差:3月23日为-150元/吨(期货略高于现货),较3月9日的-1020元/吨大幅收窄

期限结构:远月升水结构(LH2603约9300 → LH2701约13600),反映市场预期远期供需改善

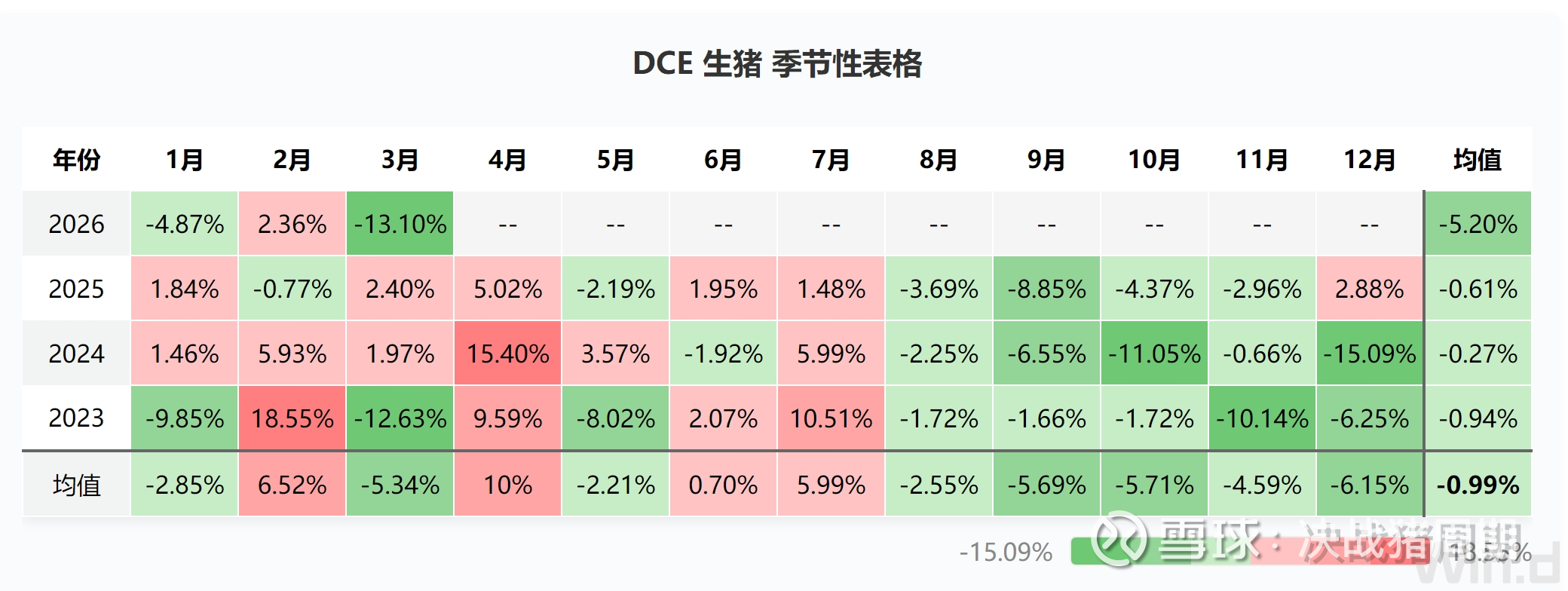

季节性规律

从历史季节性规律来看,生猪价格具有明显的季节性特征:2月平均涨幅6.52%,主要受春节消费旺季支撑;3月平均跌幅5.34%,为春节后消费淡季需求走弱所致;4月平均涨幅10.00%,对应节后消费逐步恢复叠加供应阶段性减少;7月平均涨幅5.99%,受夏季消费需求回升支撑;10-12月平均跌幅在4.59%-6.15%之间,处于消费淡季叠加出栏高峰。2026年3月生猪价格跌幅13.10%,显著高于历史平均跌幅,反映当前供需矛盾较往年更为突出。

二、供需分析

供给端

2026年一季度出栏量明显增加。同时2025年MSY较2024年提升6.65%,供给增加约5%-10%

当前养殖端普遍亏损,2月能繁母存栏由增转降

短期内供给仍将维持充裕(能繁→出栏需10个月)

需求端

春节后传统消费淡季,居民采购需求减少

餐饮恢复不及预期,屠宰企业开工率恢复缓慢

禽肉替代品价格偏低,分流猪肉需求

库存

2025年12月末,生猪存栏42967万头(历史高位)

能繁母存栏3961万头(月环比-0.5%)

库存压力较大,短期去化速度慢

三、关键指标

仓单与资金

仓单:3月23日1051张(2024年以来偏高水平)

沉淀资金:59.38亿元(历史高位),较年初增长8.06%

机构观点

近两日5家期货公司全部看空,核心逻辑:

1. 1. 供强需弱格局明确

2. 2. 养殖亏损加剧,出栏压力大

3. 3. 持仓量PCR处于历史最低

四、技术面

K线:连续5日阴线,3月23日收光头光脚大阴线(实体125元),空头力量极强

BOLL:价格跌破下轨(10401元),轨道开口扩张,下跌加速

MACD:死叉信号,柱状图持续向下,空头力量增强

短期仍有下行空间,需警惕小幅反弹

五、宏观因素

1. 消费复苏偏慢:餐饮收入增速不及预期,压制猪肉需求

2. 低通胀环境:猪肉价格下行拖累CPI,难以支撑猪价反弹

3. 地缘冲突:原油、农产品价格上涨,通胀预期利好远期但难改供需格局

六、总结与展望

核心矛盾

短期供给充裕 vs 消费疲软——供过于求格局明确

未来走势

未来5天:当前空头力量较强,价格跌破BOLL下轨,现货价格仍在下行,预计短期生猪期货价格将延续弱势,可能进一步下探9500-9800元/吨区间,需关注9500元/吨附近的支撑力度。

未来一个月:供强需弱格局难以明显改善,产能去化效果尚未显现,预计价格整体仍将偏弱运行,运行区间在9500-10500元/吨。若后续能繁母猪去化速度超预期,远月合约可能率先企稳反弹,近月合约仍将跟随现货价格波动。

关键变量$牧原股份(SZ002714)$ $

能繁母存栏去化速度

二季度消费回暖程度

产能去化效果显现时间