从养宠物抗球虫药说起之双寡头垄断成长企业——大洋生物

$大洋生物(SZ003017)$ 盐酸氨丙啉的双寡头垄断格局

全球市场由中国大洋生物(占约 40% 份额)和美国辉宝(占约 50% 份额)主导,剩余 10% 由小型厂商补充。这种高度集中的市场结构导致供应扰动极易引发价格剧烈波动。例如,辉宝停产期间,大洋生物成为唯一可靠供应商,其出口量同比激增 217%,且对欧美高端市场的定价权显著增强。

需求端刚性支撑

抗球虫药属于养殖刚需,禽类养殖中盐酸氨丙啉的渗透率超过 60%。即便价格上涨,下游企业为避免疫情损失仍需采购,这种刚性需求使得价格弹性较低。此外,发达国家(如欧盟)因禁止饲料添加促生长类抗生素,进一步推动其市场份额扩大。

另外主营产品碳酸钾、碳酸氢钾

公司作为国内碳酸钾、碳酸氢钾龙头企业,在业内拥有较高的知名度。“大化牌”碳酸钾、碳酸氢钾先后获得“浙 江名牌产品”“杭州市名牌产品”称号,深受市场欢迎。作为公司的主导产品,碳酸钾、碳酸氢钾规格齐全,能满足不同 客户的需求。在面对不同客户的需求时,公司亦能作出快速、准确、及时的反应。公司凭借可靠的产品质量、丰富的产品 规格、快捷的服务响应速度在业内建立起了良好的品牌形象和美誉度,获得国内外客户的好评与认可。随着公司产品在业 内美誉度不断提升,下游客户主要通过主动上门拜访或者参加全球各地展销会的形式,深入了解公司产品情况,并与公司 达成合作意向。截至目前,公司已与扬农化工、长青股份、OURO FINO SAUDE 等二十多个国内外上市公司建立合作关系, 公司产品出口到法国、英国、印度尼西亚、西班牙、美国和墨西哥等五十多个国家和地区,品牌及渠道优势不断扩大。

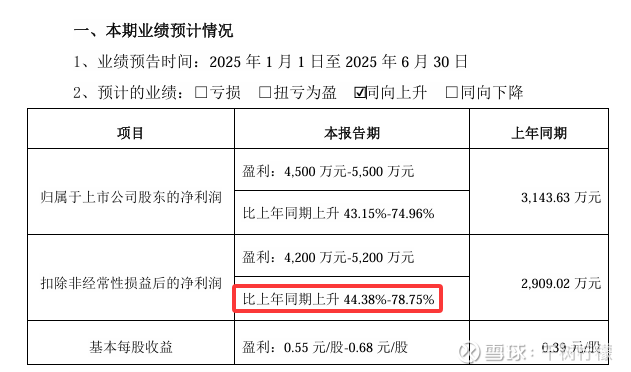

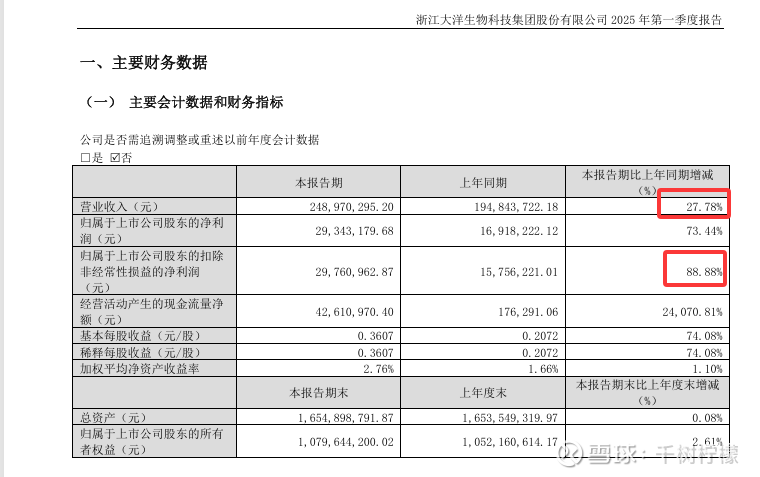

财务状况:

每股经营现金流不错

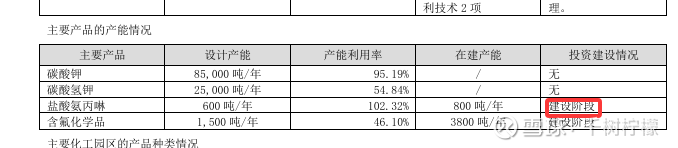

产能翻倍扩大预期

虽然主营产品有一定周期性,但是公司拥有定价权,且考虑当下一些具体因素:

事件驱动:以色列冲突导致辉宝工厂停产,全球供应缺口达 600 吨 / 年(占需求约 40%),直接触发价格暴涨。

市场反应:欧美客户因 FDA/EMA 认证周期长(18 个月以上),被迫转向大洋生物,其 2024 年 Q1 出口量同比激增 ,且订单转移后难以回流辉宝。

成本叠加:甲醇钠价格上涨 15% 和物流成本暴涨进一步推高价格。

盐酸氨丙啉的价格波动以短期剧烈波动与长期温和上涨并存为特征,周期性主要由突发事件(如地缘冲突、政策调整)驱动,传统季节性周期弱化。投资者需重点关注辉宝复产(尚未复产)进度、大洋生物产能释放节奏及化工原料价格走势,这些因素将共同决定未来 1-2 年的价格波动方向。

基于一些基本面综合分析,公司在盐酸氨丙啉具备中长期的定价权,产能进一步扩大,公司经营稳健,公司初步已经具备成长性的特征,。