2026投资主线:AI+应用多点开花,红利兑现期来临

AI的板块大致分为:AI基建,AI算力,AI应用。但AI应用是关键,如果AI应用不爆发,那么上游的硬件大模型也会变得增长乏力。只有AI应用下游持续的爆发,需求的持续增长,才能推动AI上游的迭代,也才能更好的服务于实体经济,进而推动经济实现高质量的增长。

2026年作为“十五五”规划的开局之年,资本市场的核心看点之一无疑是AI+应用领域的全面爆发。从中央经济工作会议的战略部署到产业端的商业化落地,从大模型企业的密集上市到千行百业的智能化转型,AI+应用正从概念叙事迈入业绩兑现阶段。AI+领域不仅成为推动经济高质量发展的新引擎,更有望成为全年股票投资的核心主线。

一、宏观政策保驾护航,构建产业发展强支撑

政策支持是AI+应用产业快速发展的最重要保障,2026年相关政策体系进一步完善。1月7日晚上,工信部等八部门印发《“人工智能+制造”专项行动实施意见》,推动模型轻量化部署,加快在工业场景落地。应用形成“顶层驱动+专项落实+地方协同”的全方位支撑格局。

中央经济工作会议在部署2026年八项重点任务时,明确提出“深化拓展人工智能+,完善人工智能治理”,将AI产业发展提升至国家战略高度,为全年产业发展指明方向。此前国务院印发的《关于深入实施“人工智能+”行动的意见》,已明确六大重点行动和三阶段发展目标,其中2027年需实现人工智能与重点领域广泛深度融合,智能终端、智能体等应用普及率超70%,而2026年作为承上启下的关键年,政策落地力度有望持续加码。

地方层面,各地纷纷出台配套政策推进AI产业落地,《深圳经济特区人工智能产业促进条例》《上海市促进人工智能产业发展条例》等地方性法规陆续实施,形成“国家指引+地方实践”的协同推进机制。

在资金支持方面,央行2026年货币政策明确向科技创新领域倾斜,通过结构性工具精准赋能AI产业,同时推动长钱入市,为相关企业提供充足的流动性支撑。政策的持续发力不仅降低了产业发展的政策不确定性,更引导社会资本向AI+应用领域集中,为产业爆发奠定坚实基础。

二、行业进展提速,从技术突破迈向商业闭环

经过多年技术积累,AI产业已度过早期探索阶段,2026年迎来关键的商业化拐点,行业进展呈现“技术迭代加速、商业化落地提速、资本认可度提升”三大特征。

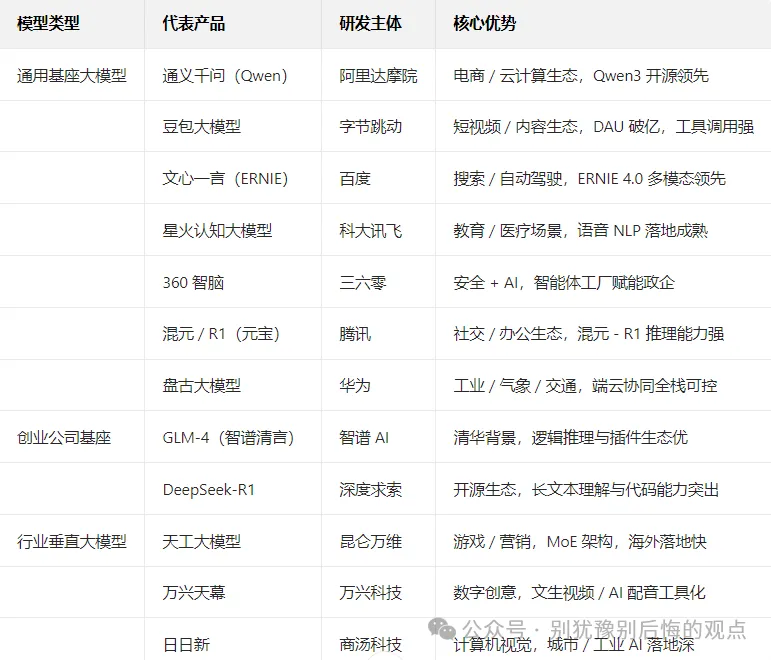

技术层面,大模型、智能体等新技术持续演进,我国已形成覆盖基础层、框架层、模型层、应用层的完备人工智能产业体系,2025年产业规模超9000亿元,企业数量超过6000家,整体位居世界前列。中国信通院数据显示,2025年人工智能核心产业规模有望超过1.2万亿元,技术向现实生产力转化的节奏持续加快。

商业化落地方面,2026年初大模型企业的密集上市成为重要里程碑。1月8日智谱AI登陆港交所成为“全球大模型第一股”,1月9日MiniMax紧随其后上市,首日涨幅超100%,两家企业市值合计攀升至1700亿元规模。这一现象不仅标志着中国大模型商业竞赛进入下半场,更验证了AI企业商业化路径的可行性。

从融资端看,高瓴、红杉、阿里、腾讯等头部机构持续加注,地方国资深度参与,海外长线资金也开始集中入场,形成多元化资本支持格局。MiniMax上市前7轮融资吸引30家机构投资约15亿美元,天使轮投资方账面回报达75倍;智谱AI上市前累计融资超83亿元,后期入局的国资机构均实现翻倍浮盈,资本的踊跃参与为AI+应用的规模化发展提供了充足资金保障。

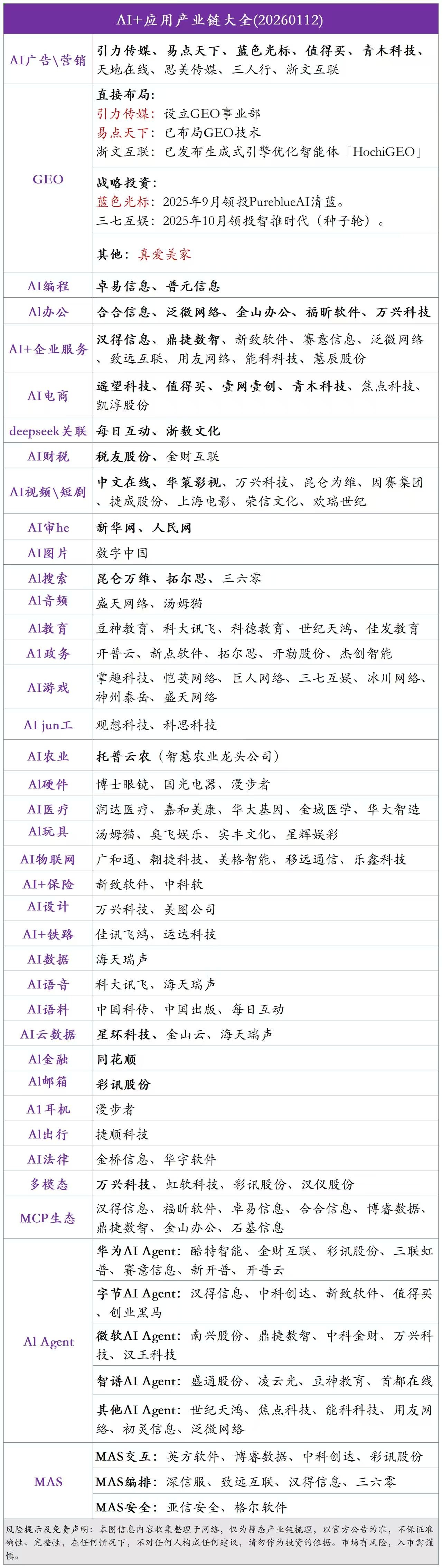

三、AI+千行百业:融合应用打开增长天花板

AI技术的核心价值在于赋能实体经济,当前 AI 在工业制造、医疗、教育、内容创作、交通能源、企业服务等下游行业应用最广泛。核心价值集中在降本(人力 、 能耗 、材料)、提效(决策、 审批、生产)、增收(精准营销 、智能推荐)三方面,形成“技术赋能场景、场景反哺技术”的良性循环,下游应用的持续向好成为产业增长的核心驱动力。不同行业的AI融合应用均展现出显著的降本增效效果,且有扎实数据支撑。

工业制造领域:智能质检、设备预测性维护、能耗优化,质检效率↑80%,维护成本下降40%,能耗下降15%-25%。例如,中国建材 “晓妙” 大模型:水泥吨成本下降2元,年增效亿元级;某车企AI视觉质检漏检率趋近0。

医疗领域:智能诊断、病历生成、慢病管理,诊断效率提升60%,服务成本下降37%,数据整理从4小时变15分钟。例如,慧康AI:慢病机构运营效率提升60%,某三甲医院AI 辅助影像诊断准确率95%+。

教育领域:个性化学习、智能批改、AI助教,学习效率提升30%,批改工作量下降70%,备课时间下降50%。例如,科大讯飞星火:覆盖10万+学校,AI助教批改作业效率提升80%。

内容创作:文生视频、AI配音、代码生成,制作成本下降50%,开发周期下降70%,产能提高3-5倍。例如,漫剧AI制作,单分钟成本2000-5000 元下降到1000-2500元;某剧AI多语种配音覆盖73国。

交通能源:智能调度、电网优化、运维自动化,调度效率提升50%,运维成本下降40%,故障响应下降90%。例如,重庆轨交AI数据底座,运营指标分析效率提升80%;发电企业AI运维安全响应提升90%。

企业服务:智能审批、RPA流程自动化人工效率提升90%,重复性工作下降30%。例如,翼支付“三思 RPA”:覆盖70+场景,人工效率提升90%;飞书AI员工助手:审批效率提升60%。

四、从投资视角看:AI+应用成年度主线的核心逻辑

从资本市场维度看,AI+应用领域具备成为2026年投资主线的多重核心逻辑,既符合产业发展趋势,也契合资本市场“盈利+估值”的双重驱动需求。

其一,产业价值重心迁移,投资逻辑从“卖铲子”转向“挖金子”。此前AI投资主要聚焦算力基础设施等“卖铲子”环节,而2026年产业价值重心逐步向应用端迁移。

AI在千行百业的赋能已进入商业化落地阶段,贴近C端用户或赋能B端企业的应用更容易形成清晰的商业模式和盈利增长点,这一转变将带来更可持续的投资机会。随着应用场景的不断丰富,具备场景落地能力的AI应用企业将迎来业绩爆发期,成为市场资金的核心配置方向。

其二,业绩兑现确定性提升,支撑估值合理修复。2026年AI产业已彻底告别“讲故事”阶段,迈入兑红利、拼业绩的关键一年。大模型企业的成功上市验证了商业化路径的可行性,而各行业融合应用的数据显示,AI技术能够显著提升企业运营效率、降低成本,直接转化为企业利润。

2026年A股市场将呈现“龙头集中”与“基本面驱动”特征,具备真实、持续业绩兑现能力的AI成长龙头将获得市场青睐。高盛研报也预测,AI产业相关龙头企业将成为政策与产业红利的直接受益者,业绩增长确定性较强。

其三,政策与资金共振,形成合力支撑行情。宏观层面,中央与地方的政策支持为产业发展保驾护航,央行结构性货币政策向科技创新倾斜,推动长钱入市,为相关企业提供资金支持的同时,也提升了资本市场风险偏好。产业层面,头部机构与海外资金的持续加注,验证了AI+应用领域的长期投资价值。多重资金合力下,AI+应用板块有望获得充足的流动性支撑,推动行情向纵深发展。

其四,行业景气度高且具备广阔成长空间。AI技术的应用场景几乎覆盖所有行业,市场空间广阔,且当前仍处于渗透初期,未来增长潜力巨大。中国信通院预测,2027年智能终端、智能体等应用普及率将超70%,这意味着2026-2027年将是应用渗透率快速提升的关键时期。高景气度叠加广阔成长空间,使AI+应用领域具备长期投资价值,也符合资本市场对高成长主线的追逐需求。

总的来说,2026年,AI+应用领域迎来政策支持加码、技术迭代加速、商业化落地提速的多重利好共振,已从产业趋势转化为明确的投资机会。从宏观政策的战略指引到微观企业的业绩兑现,从跨行业融合的广阔空间到资本市场的资金青睐,均支撑AI+应用成为全年投资主线。

以上仅代表个人观点,不做投资操作依据!#AI应用端大涨,浙文互联涨停# #两市成交额历史第5次突破3万亿# #AI医疗概念走强,迪安诊断涨停#