不经历风雨 怎么见彩虹

范俊青

· 福建

近期传奇生物股价持续阴跌,很多投资者又不淡定了,老范要说的是“不经历风雨,怎么见彩虹”。

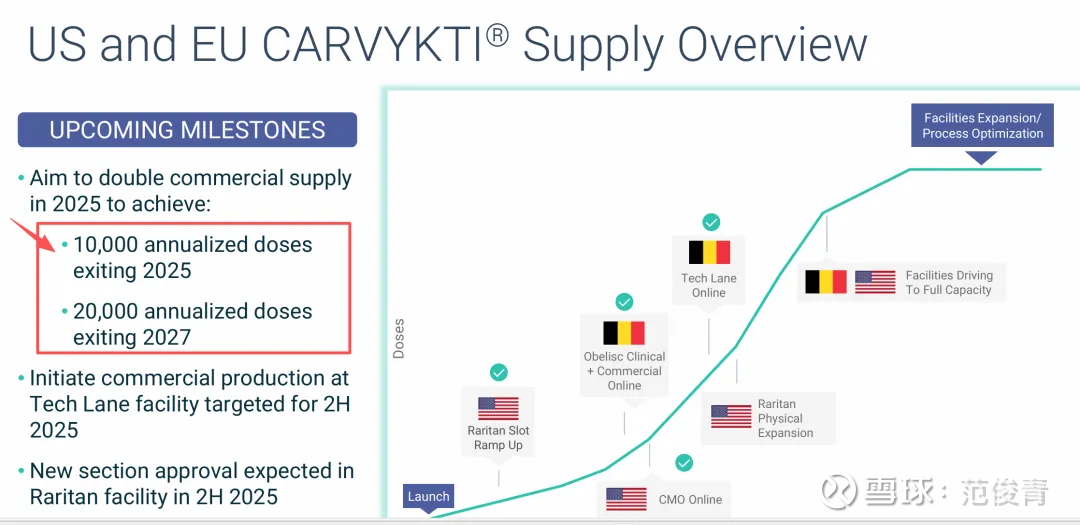

最新的传奇生物10月报已经出炉,这里老范关注的产能建设始终没有变化,还是2025年末达产1万针,2027年末达产2万针,老范本人为了保守起见,一直说的是2027-2028年达产2万针,现在看来公司持续更新都是以2027年末达产2万针为准的。从产能规划来看,强生和传奇从来都认为即使只是2线获批,西达基奥仑赛峰值销售都是远超50亿美元,可达80亿美元。因为我们知道以美国的效率,27年达产至少在2022年就需要立项开始投资,而到2025年末也就是现在已经投资了大量的资金建设。一个企业不单要看他说什么,还要看他做什么。

由于强生要求不得对外宣传西达基奥仑赛的销售预期和峰值预期,从而使得传奇的黄颖总裁在各节目访谈中无法直接回复销售和峰值预期,但从2025年9月的这个访谈中我们可以看出黄颖其实内心认为西达基奥仑赛二

点击查看全文