再鼎医药的预期差在哪里?

$再鼎医药(09688)$ 一直以来都被认为是一个以license-in管线为估值基础的公司,这当然也包括我。但自从2025年6月ASCO会议披露更新了ZL-13100(也就是现在的ZOCI)的数据以来,实际上我对再鼎医药医药的估值已经分为两个部分来看,一部分当然是引进部分国内销售的估值,这是公司稳定发展的基本盘。另一部分则是全球权益管线,而这是在这之前不给估值的部分,但因为ZOCI,再鼎医药需要开始计入这部分极大提升估值天花板的全球管线部分。而这部分恰恰是再鼎医药仍然被忽视的部分。

所以大家把目光放到销售增速不及预期,引进的贝玛三期失败这些license-in的问题上,而不知一个ZOCI其实就值得再鼎医药的现在的160亿港币市值,如果一线成功将远超再鼎现有市值,也就是说2024年估值中还没有全球管线价值,而25年6月之后应该给再鼎的全球管线估值就应该超过了所有引进中的不及预期。再鼎医药的核心预期差,在于市场仍以 “License-in 药企” 的传统框架评估其价值,却基本没有给即将迎来丰收期的全球权益管线估值。

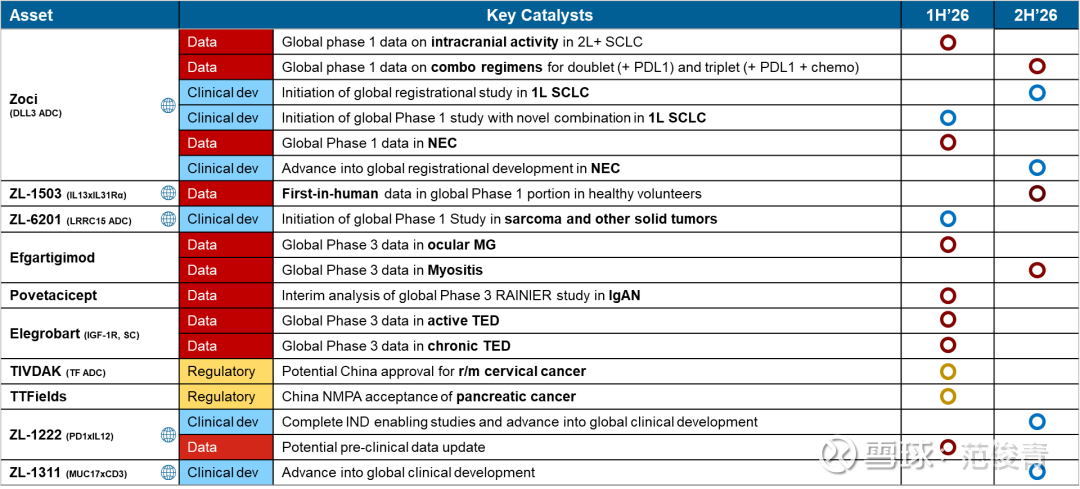

ZOCI 二线 SCLC 获批概率超 九成,2028 年初有望登陆中美市场,仅这一领域就有 8-10 亿美元销售峰值;而 2026 年启动的一线 SCLC 三联 / 双联疗法三期临床、2026年ZOCI还将启动新型联合疗法一线治疗SCLC以及之外的领域(这里主要是神经内分泌瘤)的一期临床,若成功将使其峰值突破 30 亿美元,如再加上神经内分泌瘤等新领域成功,峰值可达 50 亿美元。而后面助攻的则是竞争对手第一三共和默沙东的 B7H3 ADC 因安全性暂停临床。ZOCI 在 DLL3-ADC 赛道已建立 1.5 年以上的全球领先优势,这种 “卡位优势” 未被市场充分认识。

除 ZOCI 外,ZL-1503(IL-13/IL-31 双抗)在特应性皮炎领域展现出长效抑制优势,临床前数据显示单次注射可维持疗效超 76 天,有望挑战自免领域 “药王” 度普利尤单抗;ZL-6201(LRRC15 ADC)、ZL-1222(PD-1/IL-12)等管线也在实体瘤领域布局差异化靶点。这些管线虽处早期,但公司计划每年推进 1-2 个全球权益管线进入 IND,这种 “持续产出能力” 打破了市场对其 “仅靠引进” 的刻板印象,却未被纳入估值模型。

市场关注到 2025 年三季度 59.5% 的毛利率相对较低,却忽视两点:一是规模增大并且国产化生产推进下,毛利率未来三年有望提升至 65%-70%;二是当前研发投入(如 ZOCI 的三项全球临床)属于 “战略前置”,2028 年 ZOCI 上市后将迎来利润释放期。此外,现金资产稳定在 8 亿美元以上,为全球管线开发提供安全垫,这种 “费用前置换取后期高额利润” 的逻辑未被市场有效定价。

综上,再鼎医药的预期差本质是 “传统 License-in 估值框架” 与 “全球自研药企潜力” 的错配。当 ZOCI 的临床里程碑逐一兑现,叠加自研管线的协同发力,其估值体系有望向 “全球创新药企” 重构,这一过程中的价值修复空间,正是当前市场忽视的核心机会。

近期到再鼎医药再次调研,想当时,我也是在和铂医药底部阶段多次调研和铂医药,终于等来了和铂市值的爆发,现在的再鼎医药值得我们深入研究,越是股价低迷的时候越是值得,我们需要知道是不是基本面的恶化导致,但再鼎显然不是。

JMP会议上再鼎医药的全球权益管线,直接上图: