和铂医药 2025 年业绩解析及 2026 年展望

2025年可以算是和铂医药平台出海合作大年,公司依托平台、AI+抗体工程技术集群、全球创新赋能三大增长引擎,实现营收利润倍数级增长、全球合作生态全面升级、核心管线迈入收获期的跨越式发展,全年经营数据创历史新高,为2028年成为全球领先平台型生物制药集团奠定坚实基础。

2026年作为战略落地关键之年,公司核心管线将迎来临床数据密集读出,全球合作、技术创新、资本运作多线并进,核心竞争力持续夯实。

2025年核心业绩

财务表现全线爆发,盈利模式进入可持续闭环

2025年公司实现总营业收入1.58亿美元(约11.1亿元人民币),同比增长315%,其中分子许可费同比增375%,为核心增长极;平台研究及技术许可费同比增99%,技术平台商业价值充分释放。盈利端表现亮眼,全年净利润9222万美元(约6.48亿元人民币),同比激增33倍;经调整后净利润1.01亿美元(约7.09亿元人民币),同比增长11倍,扣非后盈利水平印证主营业务运营效率优化。

研发投入持续加码,全年研发费用3977万美元(约2.80亿元人民币),同比增长89%,重点投向临床管线推进与AI研发平台建设。现金流与资金储备充足,截至2025年底,现金及现金等价物达4.04亿美元(约28.4亿元人民币),较2024年增长142%;经营性现金流8133万美元,同比增长165%,净资产3.67亿美元,同比增长196%,财务结构持续优化,为长期发展筑牢资金壁垒。

业务简要分析

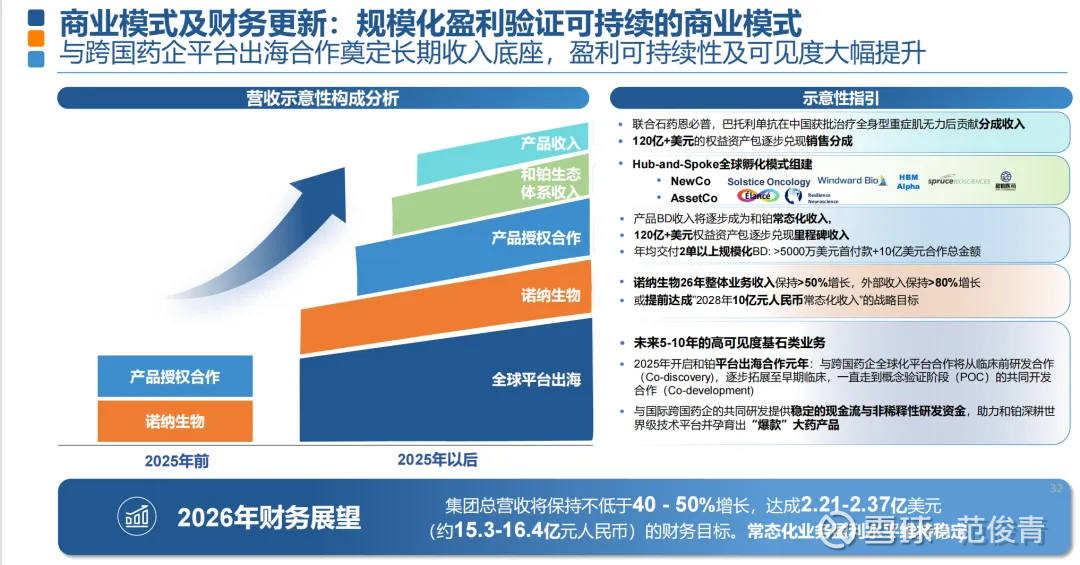

2025年公司全球合作交易规模超70亿美元,累计突破120亿美元,完成4项以上跨国药企平台型合作、3项以上产品海外授权及NewCo组建,跻身2025年中国创新药出海交易额前五,是榜单中唯一非千亿市值创新药企。

公司打造“Co-discovery+Co-development”的Co-Co核心模式,深度绑定战略伙伴实现风险共担、收益共享。与阿斯利康的深度合作成为行业标杆,首年合作金额1.75亿美元,后续里程碑付款高达44亿美元,合作期潜在长达10年,双方北京联合创新实验室2026年3月正式启用;与BMS合作获9000万美元首付款及最高10.35亿美元里程碑付款,合作延伸至临床二期;与大塚制药合作近7亿美元,完成HBM7020海外授权并实现技术平台输出。同时,海外授权NewCo模式完成3.0迭代,以HBM4003授权为标杆,实现中国临床验证赋能全球管线价值释放。

研发管线多点突破,核心产品迈入收获期

公司管线覆盖“肿瘤、免疫、减肥代谢、中枢神经”四大疾病领域,拥有30+临床/临床前资产,核心产品潜在销售峰值超60亿美元,多款产品具备BIC/FIC潜力,自免与肿瘤管线进入收获期。

自免领域,巴托利单抗(HBM9161)24年末就了递交重症肌无力BLA申请获NMPA受理,公司指引中国市场潜在销售超20亿元,不过说实话,我是把巴托利单抗当做可有可无的产品了,20亿的销售峰值几乎很难达成,这个产品的获批时间有些推迟,而再鼎医药的艾加莫德和荣昌的泰它西普早早占领了市场,巴托利能喝点汤我觉得都算意外之喜了;

HBM9378为全球临床中后期超长效TSLP单抗,半衰期3-6个月,哮喘全球II期临床启动并预计今年中读出初步数据,慢阻肺IND获批,公司指引全球潜在销售峰值超35亿美元。

肿瘤领域,普鲁苏拜单抗(HBM4003)在MSS CRC临床II期中ORR达34.8%、12个月生存率84%,2026年2月完成海外授权;

HBM7022/AZD5863作为首款出海TCE双抗,全球I期临床在25个中心启动,独特2+1结构降低细胞因子风暴风险。前沿领域,减肥代谢、中枢神经管线完成初步验证,为后续布局打开空间。今年将读出一期数据,这个产品还有点期待。

诺纳生物技术引领,AI+抗体工程构筑核心壁垒

诺纳生物作为技术创新引擎,2025年实现营收4760万美元(约3.4亿元人民币),外部订单同比增183%,累计合作伙伴超140家、合作项目超380个,获盖伦奖“Best Startup”提名。其打造的A³创新生态(抗体工程×AI×自动化)实现研发全流程赋能,Hu-mAtrIx AI平台基于900万条NGS HCAb序列构建的全人源AI HCAb生成模型,靶点命中率达78.5%,20个分子通过湿实验验证,成药性优异,首款AI全流程设计分子完成IND申报。和铂在AI领域早早布局,我认为现在AI对于和铂这种有这优质平台的公司将大幅提升效率,使得强者更强。

同时,诺纳生物拓展“Idea to IND”全流程服务,前瞻布局in vivo CAR-T、siRNA等前沿技术集群,与全球顶尖企业达成深度合作,技术服务实现规模化收入。

2026年展望

2026年公司明确核心目标:总营收保持40%-50%增长,达2.21-2.37亿美元,去年扣非归母净利润为1.01亿美元。公司说常态化盈利水平保持稳中有升,从其目前收入结构看的更清晰些,在2025年之前主要依靠产品授权合作(主要靠首付款)和诺纳生物研发合作贡献收入,而在去年开始,随着合作产品的推进,里程碑也开始入账,同时公司也依托平台与资源打造自身孵化体系(股权增值的体现),加上未来更多产品走向成熟上市带来销售分成,便可看出稳中有“升“的爆发力。研发费用今年会有较多提升,提升幅度可能会超过营收增长。

全年以诺纳生物、全球创新平台出海、和铂制药三大价值体系为核心,推动多维度突破,加速打造全球领先平台型生物制药集团。

管线进度:

2026年管线进入临床数据读出与IND申报密集期,多款核心产品迎来关键节点,全年计划推动3款以上产品IND获批。

1. 自免疾病领域:

巴托利单抗将于2026年完成NMPA审批,如果顺利将可能正式上市,成为公司首款商业化产品,但我不报多大期待。

HBM9378哮喘全球II期数据预计Q3读出,慢阻肺全球II期临床Q2启动;

HBM7575特应性皮炎IND已获批,爬坡试验筹备中,Q2递交哮喘适应症IND申请。

2. 肿瘤领域:

HBM4003与合作方推进核心临床开发计划,加速实体瘤联合疗法临床探索;

HBM7022/AZD5863HBM7020早已启动全球I期临床,覆盖多个自免适应症,潜在患者人群庞大。全球I期核心数据今年下半年读出,若数据优异将快速推进至II期;

3. 其他领域:HBM2001已于2月递交美国IND,4月计划递交中国IND;

J9003完成临床前研究并递交IND;减肥代谢领域LET003、中枢神经领域NEU2005推进临床前关键验证,前沿管线布局持续深化。

三大价值体系:技术、合作、研发全面升级

1. 诺纳生物:目标实现整体营收50%以上增长,外部订单收入增长80%以上。Hu-mAtrIx AI平台扩大对外合作,首款AI全流程设计分子完成IND申报;横向拓展前沿技术集群,完善全流程服务能力,与全球伙伴深化合作,推动技术授权与研发服务收入放量。

2. 和铂制药:持续加码自主研发,每年推动3-5个高潜力项目进入IND;加速1-2款明星产品进入临床概念验证;强化中后期管线建设,推进核心产品全球多中心临床,引进国际领先技术,实现自研与引进协同发展。

3. 全球创新平台出海:深化与阿斯利康、BMS等现有伙伴合作,推进联合实验室项目落地。

公司业绩会上目标年均达成2单以上规模化BD合作(单合作超10亿美元、首付款超5000万美元)。

升级NewCo 3.0模式,以AI平台为新增长点,与全球药企共建研发生态。

资本运作:冲刺港股通,强化股东价值创造

2026年公司计划上半年向联交所申请移除“B”标记,成为常规上市生物制药企业;全力冲刺港股通准入,引入内地投资者,提升股票流动性与估值。股东价值方面,持续推进5.4亿港币股份回购计划,在公司价值低估时实施回购,目前已经在业绩会前回购了约2.4亿港币,今年已官宣还会有3亿港币的回购。优化资本结构,合理利用资金储备,助力研发与战略布局,实现企业与股东价值同步提升。

2028年长期愿景:打造全球领先平台型生物制药集团

公司以2028年成为全球领先平台型生物制药集团为核心愿景,依托三大平台协同发力实现全面跃升:

和铂制药推动5款以上商业化产品落地,全球潜在销售峰值超200亿元,未来3年累计递交10+IND申请;

诺纳生物实现10亿元人民币常态化收入,构建AI内核抗体工程技术集群,营收保持50%高速增长;

全球创新赋能平台年均达成2单以上规模化授权,孵化3家以上“和铂系”创新药企,构筑全产业链全球创新生态。

风险点来看有这些:

1. 核心管线临床进展不及预期,关键数据读出效果不佳;临床能力这个是和铂重要的短板,如果短板补齐,和铂将成为六边形战士,借助中国优质低价高效的临床加大和MNC的合作以及自身管线的推进。

2. 全球合作项目推进延迟,里程碑付款与授权收入兑现不及预期;

3. 创新药行业竞争加剧,同类产品稀释市场份额;

5. 港股通准入、移除“B”标记等资本运作进度受阻。

总结

2025年和铂医药凭借平台出海、技术创新、管线突破实现跨越式发展,成为中国创新药出海标杆,Co-Co合作模式与A³创新生态为行业提供可复制范本。

2026年作为管线收获与战略落地关键年,首款产品商业化落地、多款重磅管线数据读出将成为业绩核心催化剂,全球合作深化、AI技术规模化应用、资本运作突破将进一步夯实平台型企业竞争力。长期来看,公司以2028年愿景为导向,三大平台协同发力,有望实现从中国创新药企到全球领先平台型生物制药集团的跨越,为全球患者带来变革性疗法的同时,为投资者创造长期可持续价值。

和铂相对于低点已经涨了十多倍,但目前股价仍然处于低估,这就是成长股的魅力。

$和铂医药-B(02142)$ $$金斯瑞生物科技(01548)$ $维立志博-B(09887)$

欢迎关注范俊青,和铂底部时期我强力推荐,持续关注价值!