互金的风险正在上升?

(1)助贷新规:对银行实施白名单准入制,36%业务的资金成本,普遍提高了200-300bps

资方供给收缩:36%定价的业务,国内至少有几千亿的盘子。目前,资方的普遍做法是,不再新增36%的资金供给,部分资方已经开始收缩,整体供给在减少,资金成本在提升

Source 1:媒体报道

《财经》新媒体获悉,自4月《关于加强商业银行互联网助贷业务管理 提升金融服务质效的通知》(下称“助贷新规”)发布后,资金成本普遍在原有价格基础上提高1.5至2个点,目前最高能达到8个点。

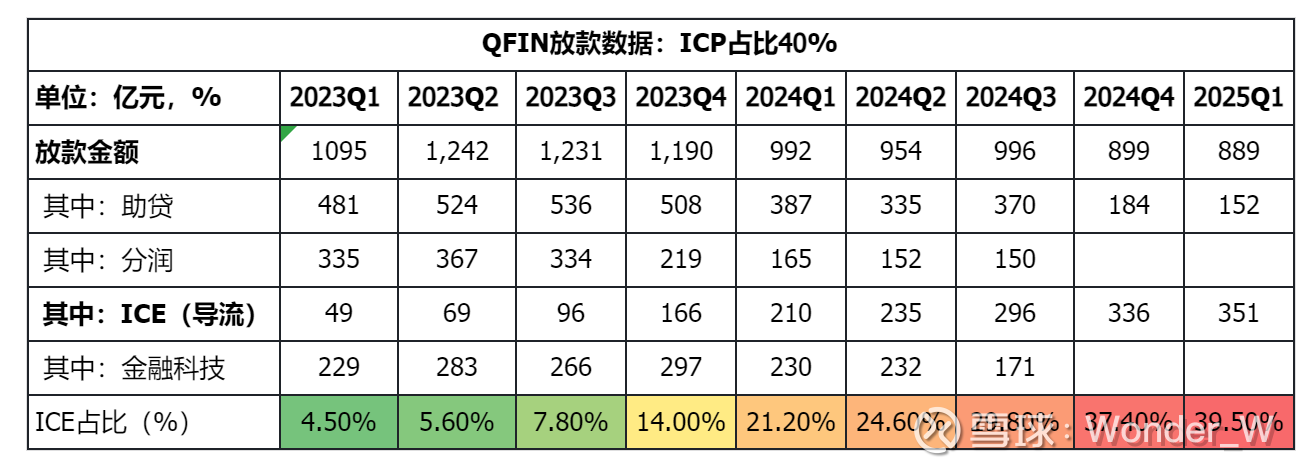

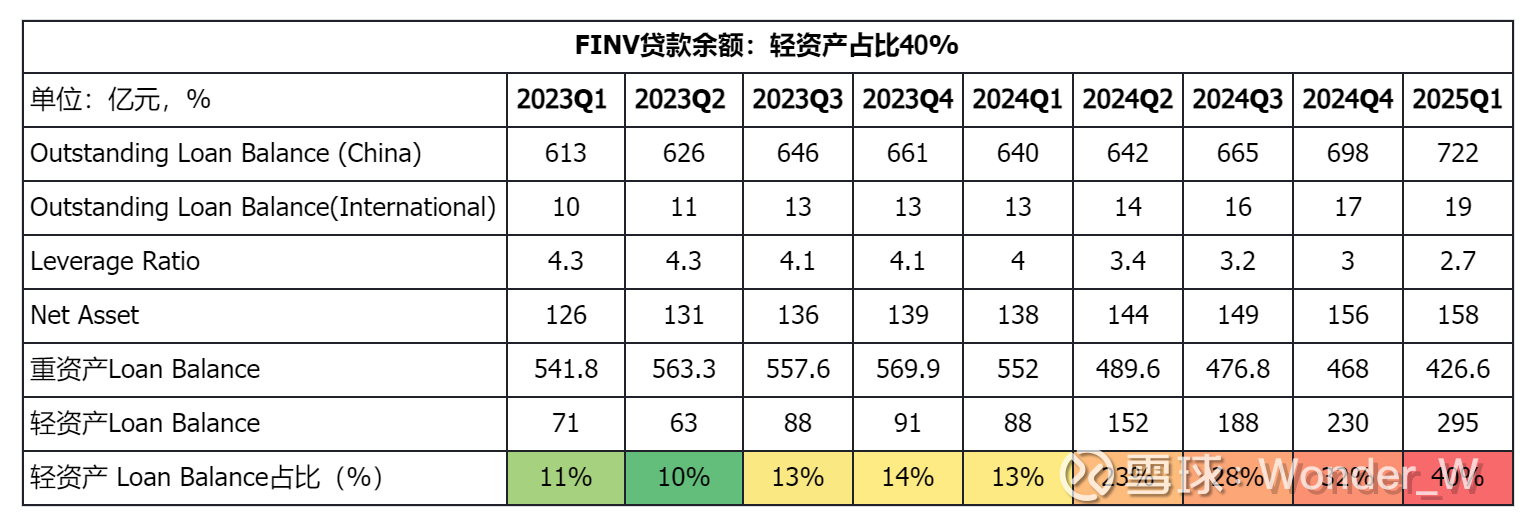

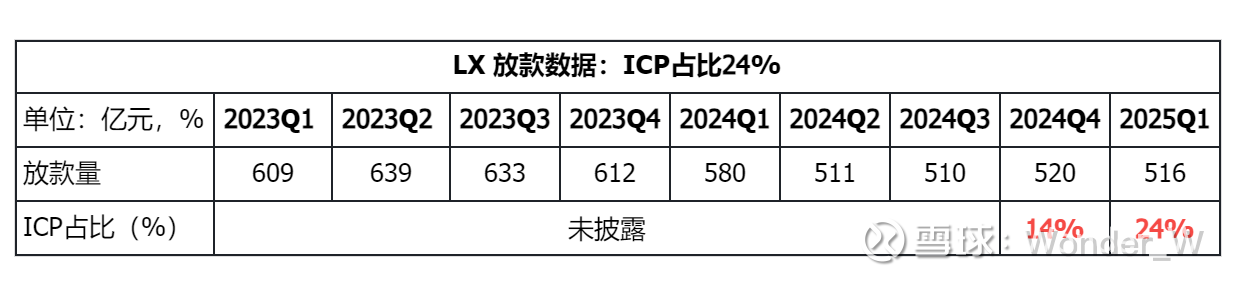

(2)各家互金公司有多少~36%的业务?——25Q1余额占比,20-40%

(3)Besides 36%资金供给收缩 & 成本上升问题,轻资产(36%)业务,本身是一个风险黑盒子,QFIN/FINV/LX潜在的业务风险,可能正在上升

事实1:36%的业务,赚钱能力是明显强于24%的。

I. 理论上,ICE/ICP模式,对大平台而言,只是charge服务费,不承担风险/资金成本:大平台只是做导流,收取服务费,由导流过去的公司,承担 资金/风险/运营成本。这个模式下,大平台的作用,是帮助小平台,完成前端获客+客户筛选+对接资方。

ii.是否思考过,所谓的导流方,可能只是通道,大平台给小平台极低(like 0.8%)的手续费作为补偿,以抽屉协议的方式,即明面上,大平台只收取服务费,不承担风险,目的在于,实现资产/风险出表,但实际上是大平台自己在放36%的贷款,只是借用了小平台(导流方)做通道。

目前尚不清楚各家(QFIN/FINV/LX)的轻资产业务,是否有这么做,以及如果有的话,比例如何,欢迎交流。

事实2:此外,各家对风险指标的衡量,都是基于重资产模式的loan,即36%业务的风险,并不体现在QFIN/FINV/LX的风险指标里,这使得外人并不清楚,其真实风险,积累到什么程度。

By the way,其实这几家公司,在presentation / earning call / 路演的时候,也从来没有强调过,风险指标都是针对重资产的。

但轻资产的比例,正在逐季度提升,这块的风险,却从来没有披露过。

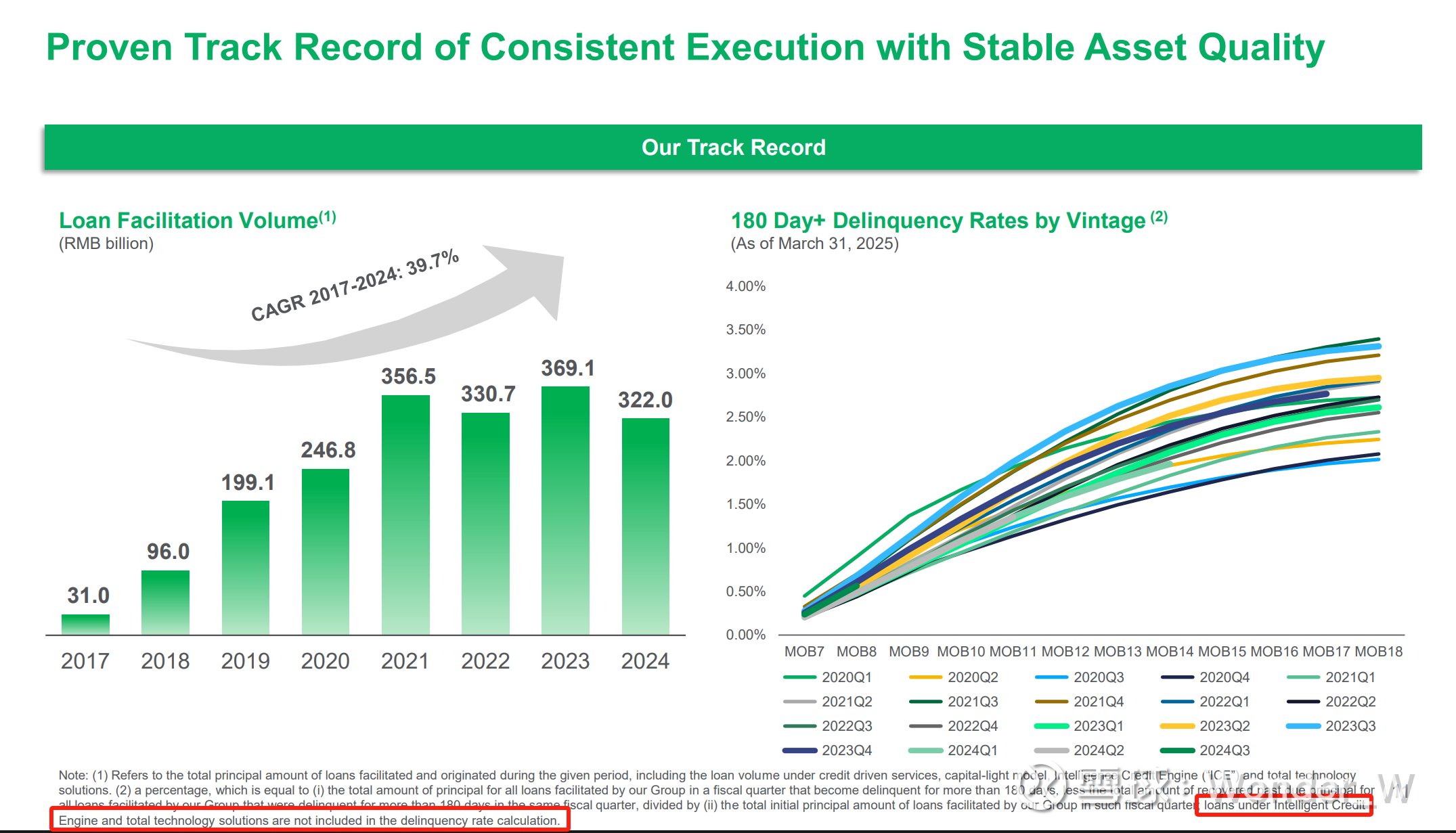

QFIN披露的180天Vintage(只针对重资产):看起来不错,但有没有可能,只是差的资产,通过ICE出表了呢

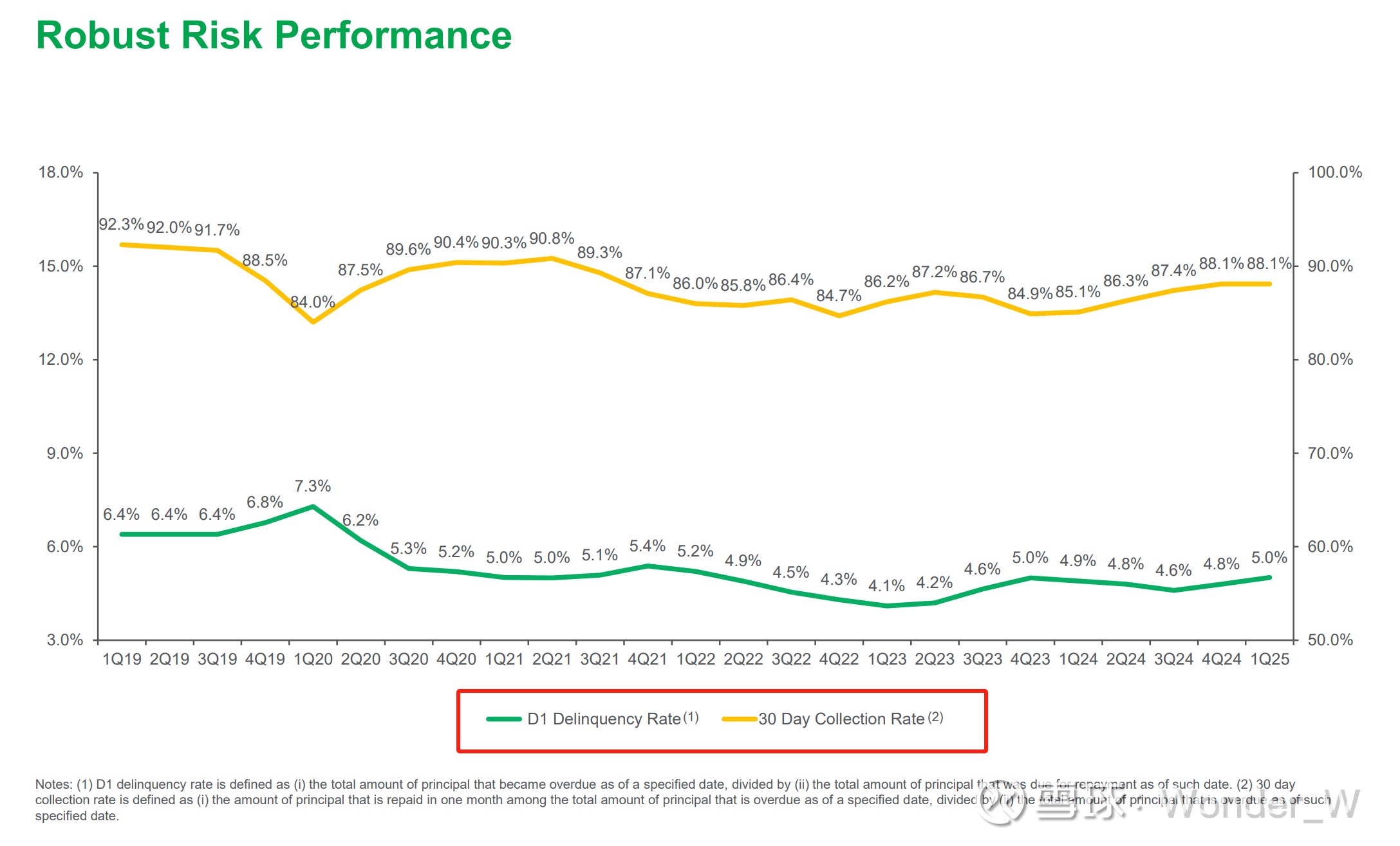

Day 1 违约率+30 天回收率(QFIN披露的组合指标):只有表内资产,才有 违约 & 回收 的概念,不包含轻资产风险数据

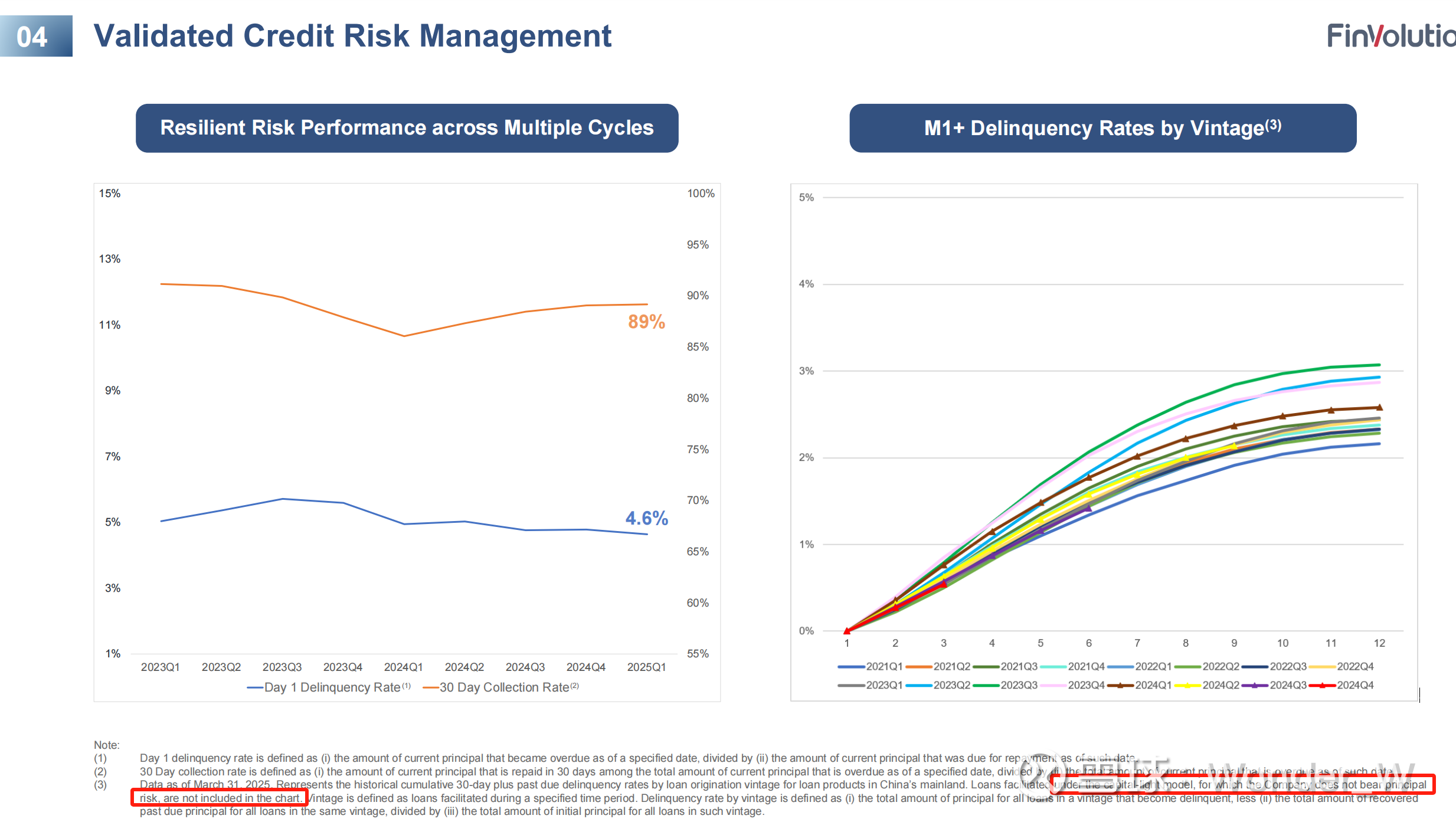

FINV披露的M1+ Vintage,Day 1和30天回收,同样不包含轻资产

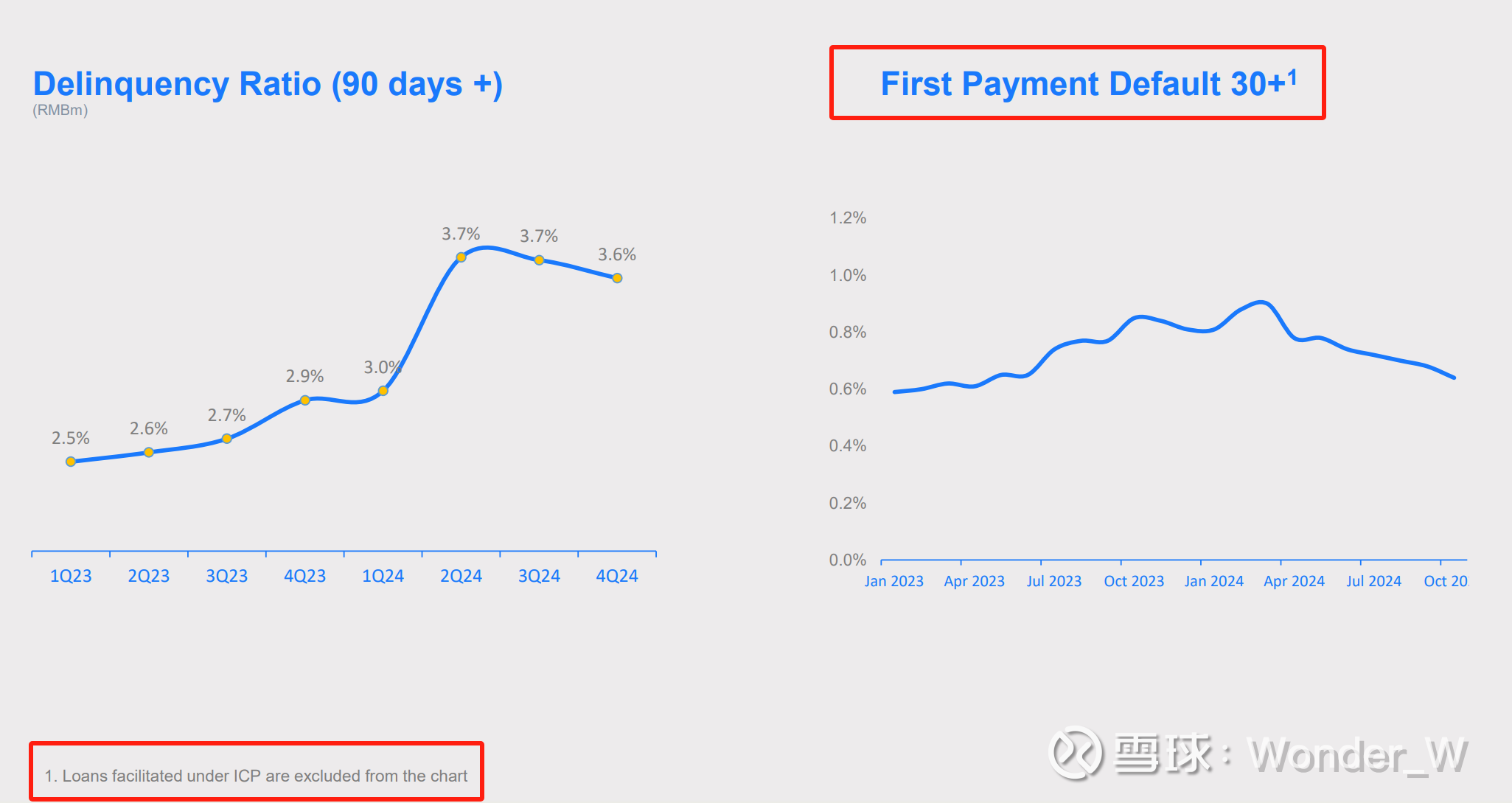

LX的前置风险指标 (FPD 30+),也不包含ICP模式下的贷款

各家的轻资产比例,都在快速上升。

(4)结合各家最近公开发言,QFIN有利润垫,FINV模糊,LX悲观,但其实都有压力

QFIN(乐观)

QFIN家底很厚,拨备覆盖率,持续提高到25Q1的666%,所以可能没有那么慌,但50%的轻资产业务,即使后面不做 or 少做,也必然有影响。

FINV(Earnings Call回答中立)

LX(认为有影响)

截至25Q1,LX的拨备覆盖率为268%,拨备总额9.1亿元,能释放的利润有限。

至于24%+电商/保险的模式,盈利性和风控能力,我们仍需要观察。

最后,风险常常伴随着机遇,要等10月1号新规正式落地。