《游戏投资焚决》怎么算异环能赚多少钱?

(写于完美世界股价17.93元。)

免责声明:本文仅提供数据分析思路,不构成投资建议。不确定数据已标注(推测)。

核心背景:完美世界2025年预计归母净利润7.2-7.6亿元。新作《异环》将于2026年4月23日国内公测,2026年4月29日海外公测。

与其看券商研报,不如自己计算。请相信你的计算器,而不是相信莫名其妙的唱多与唱空评论。

一、找对标

选定对象:《鸣潮》(2024.5.23上线)与《绝区零》(2024.7.4上线)。

品类重合度分析:三者同属二次元动作类角色养成抽卡游戏,在剧情、专武、命座、抽卡等商业模式上高度重合。

品质判断:笔者均深度体验,《异环》三测品质不输前两者,如有个人见解,请自行乘上滤镜系数。

二、算利润(上线首12个月)

2.1 移动端基准(AppMagic)

AppMagic口径:iOS全球 + 海外Google Play,不含中国大陆安卓(即不计入通过官网或TapTap下载的安卓游戏安装包)。

2.2 国内安卓数据(国内营收安卓比苹果约为1.5:1)

计算方法:点点数据显示中国大陆占AppMagic统计量约24.77%(鸣潮)和23.67%(绝区零),此为中国大陆iOS数据比例。国内安卓按1.5倍于中国大陆iOS追加。

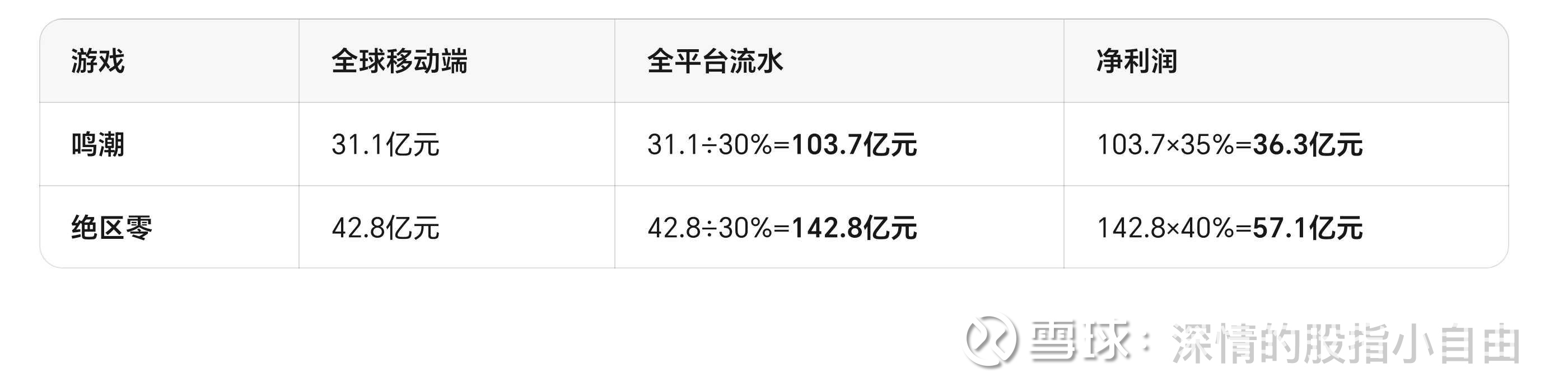

2.3 以移动端数据,推算全平台流水

根据《明日方舟:终末地》上海徐汇区官方披露(国内60% PC、海外70% PC+PS)

《无限暖暖》和《尘白禁区》官方承认PC/主机端收入占70%-80%

合理推测,此类游戏移动端约占30%。

以此推测首年《鸣潮》与《绝区零》营收与利润。

注:利润率阶梯取值:50-100亿营收利润率简单记为35%,总营收>100亿利润率记为40%[取自雪球大V天下哀霜推测,符合二次元游戏行业普遍情况]

三、看对标数据

3.1 预约与粉丝(截至2026年3月底)

绝区零B站说明:无权威来源披露上线时准确数字。根据其2025年2月729万粉丝及米哈游前作流量红利倒推,估算约300-350万(取325万中值)。

修改1:经评论区指正,绝区零上线时粉丝为600万+,下图0.77倍改为0.61倍。

3.2 加权对标计算(b站关注与TapTap预约各占50%加权)

结论:《异环》综合数据对标为1.3个鸣潮或0.77个绝区零。

注:考虑当前到二游整体关注度对比24年略有上升,《异环》占优势,但完美世界《幻塔》前作关注度偏弱的劣势也许又弥补了这一点(幻塔b站关注90万,战双270万,明日方舟720万,原神与星穹铁道……),此依照粉丝数对标不准,可结合对游戏品质的理解,自行加权重算。

四、算PE(异环贡献)

考虑到异环四月份上线,26年流水缺失3个月零22到28天,26年总流水按照上线前十二月的0.75倍计算。

基于1.3倍鸣潮对标:

- 首年营收对标 = 103.7亿 × 1.3 = 134.8亿元

- 覆盖4-12月(0.75年)= 134.8 × 0.75 = 101.1亿元

- 异环26年利润贡献 = 101.1 × 35% = 35.4亿元

基于0.77倍绝区零对标:

- 首年营收对标 = 142.8亿 × 0.77 = 110.0亿元

- 0.75年收入 = 82.5亿元

- 异环26年利润贡献 = 82.5 × 40% = 33.0亿元

取均值:异环首年利润贡献约34.2亿元

修改1:评论区指正后,加权为0.61绝区零,首年利润贡献为23亿,取均值后为29.2亿,下表请减少五亿利润推测同步修改。

完美世界总估值

五、误差提示

1. 推测数据风险:绝区零上线时B站粉丝数325万为倒推估算,若实际为280万或380万,则加权系数变化。

2. 系数风险:国内安卓/iOS的1.5倍系数为估算,实际可能偏离。

3. PC占比风险:若移动端实际占40%(非30%),则全平台流水需下调25%。

4. 开服效应:首月流水可能占全年25-30%,不能简单按时间比例折算。

5. 估值波动:游戏板块PE当前普遍约15-30倍,情绪差时可能跌至15倍。

6.游戏品质为绝对主观看法。例如,如深度体验后,认为异环是0.5倍鸣潮水平,请自行换算。

核心数据来源:

- AppMagic:鸣潮首12个月3.173亿美元

- AppMagic:绝区零首12个月4.421亿美元

- 点点数据:鸣潮中国大陆占24.77%

- 点点数据:绝区零中国大陆占23.67%

- 17173新闻:鸣潮上线时B站227万粉丝

- 铋读:绝区零2025年2月B站729万粉丝(倒推估算上线时约325万)

- 徐汇区政府:终末地PC占比官方披露