江南布衣简评

klpublic

· 四川

服装行业直觉上看不是一个好行业,主要是变化快,企业每年需要持续推新款式。新款式意味着有库存,有减值。对一个品牌而言,消费者的喜好会变迁,例如地素时尚 DAZZLE 因「设计繁复」,与近几年「Clean fit、舒适主义」背道而驰(from AI),而导致品牌力下降。

但其实类似江南布衣的品牌,甚至地素时尚 DAZZLE,其品牌也都有 10~20 年。JNBY 至今都还在贡献 50%+的收入。可能是因为 JNBY 本身品牌力够强,但简单看过去,好像也推演出这个行业是有品牌力的。

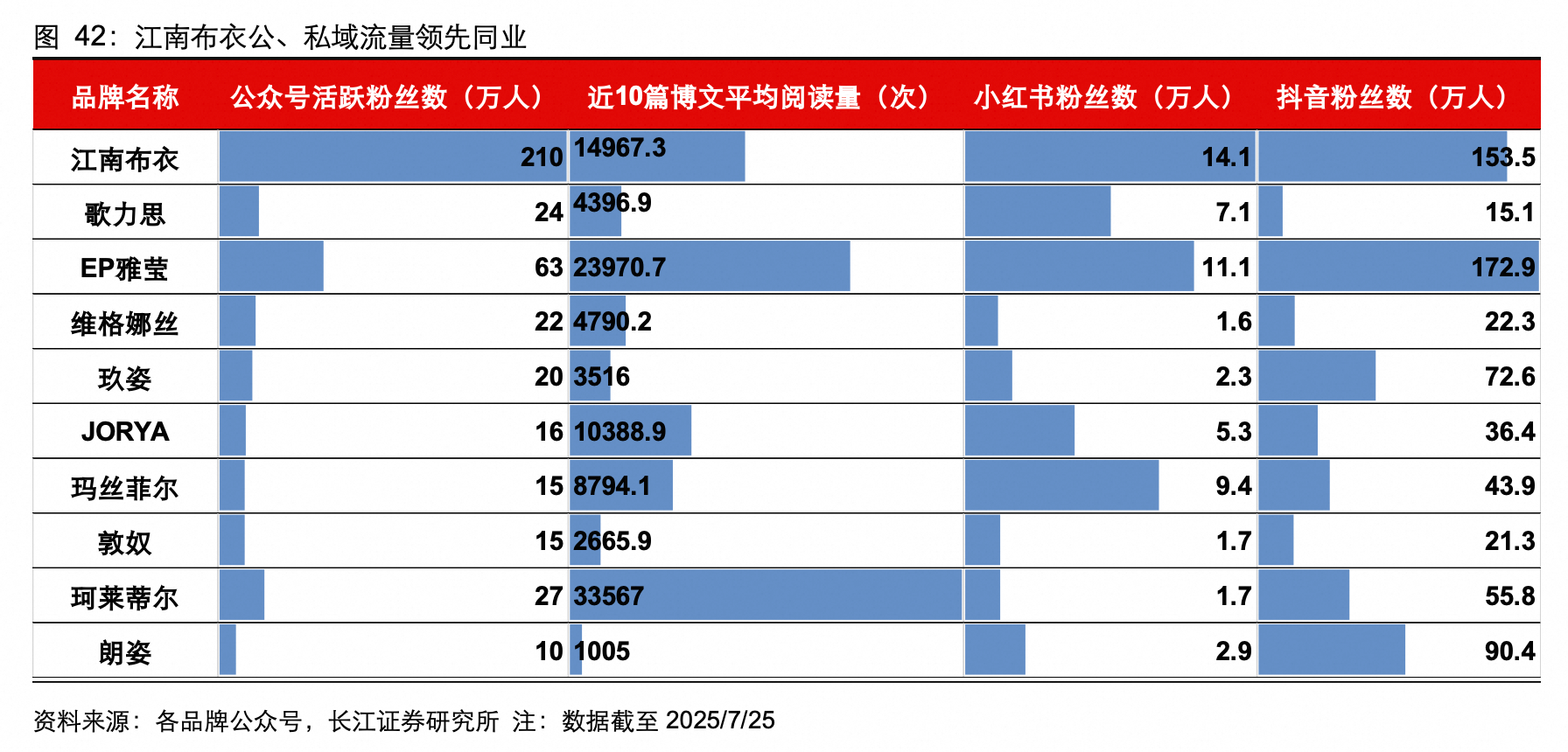

江南布衣我觉得可以从社交媒体的粉丝数就可以推演出其有足够的品牌认知。

基于这个品牌力,公司短期内至少不会有问题。这里只需要关注其在同类中的竞争力即可。毕竟我完全不指望这家公司有什么大的故事。

不过,当前估值不占便宜,甚至有风险。估值近 2 年高点,近 5 年 80%百分位。5~8 倍 PE 也是常有的事。

如果能到 8 倍 PE,作为收息股,以及消费复苏收益标的,我还是乐于买入。