市场对存储模组公司误解太深,他卖的也是存储颗粒,和原厂相同

一:需要搞清楚几个概念:晶圆,颗粒,内存条,SSD,移动存储

1,晶圆:技术难度最高,存储颗粒生产的必须品

2,颗粒:又叫嵌入式存储,DRAM(dram晶圆),EMMC(nand晶圆+主控芯片+固件),UFS(nand晶圆+主控芯片+固件),EMCP(EMMC和UFS集成到单一封装内),这些都是一个一个单独芯片手机中常见 ,

3,内存条:很多Dram颗粒放在一个PCB上,再增加接口芯片等等,做成一个半成品,可以用来装在电脑和服务器上

4,SSD:固态硬盘,用Dram和nand加控制芯片做成的大容量存储产品,可从网上购买

5,移动存储:U盘,SD卡等,用nand做的To C存储产品,可从网上购买

二:需要搞清楚几个关系:原厂,模组

1,原厂:业务一例如镁光,三星,海力士,铠侠,长鑫,长江存储,能制造晶圆,晶圆卖给下游公司比如江波龙,佰维存储之类。业务二:也能给下游终端厂商卖存储颗粒,比如手机,电脑,服务器,汽车,家电,TV

2,模组厂:业务一:采购原厂晶圆做成颗粒,卖给下游终端厂商,比如手机,电脑,服务器,汽车,家电, TV。 业务二:再用颗粒做成衍生产品,比如内存条,SSD,移动存储

三:对存储行业整体看法:基本逻辑各种研报都有,说几点不同看法

1,存储是AI多条线路发展到一定阶段,汇总后成为指数级爆发的最大细分领域。英伟达,谷歌,高通,AMD,博通,华为,寒武纪,不管那家处理器技术路线最后都汇总到存储

2,看到英伟达暴利,几个海外大厂不谋而合参与进来分AI利润,也是AI技术革命后全球产业利润重新分配过程。结论:大厂不会随意扩产,涨价会持续,虽然黄不满意,但是海力士还是强势涨价

3,存储这一轮是技术升级,新技术HBM,以及LPDDR4到5的升级。可以认为是美日韩联手博弈我们,长鑫LPDDR4已成熟可分产业利润,他们三家联手限制4产能推LPDDR5,让我们产业落后,而5我们还不成熟分配不到利润

4,我们是消费电子制造大国,技术升级会导致公司业绩下滑,瑞芯微三季报LPDDR4缺货导致业绩下滑,因瑞芯微绝大部分SOC都不支持LPDDR5接口,他们的SOC都需要重新升级,其他家同样如此

结论:周期反转+AI带来增量+技术升级反映到股价就是全球存储共振,不停历史新高再新高

四:对A股模组公司看法:库存卖完无长期逻辑。这是错误的,市场存在定价误区

1,原厂颗粒卖大客户,小公司觉得大厂颗粒贵无技术支持,所以他们喜欢买模组公司颗粒。当成千上万小公司聚沙成塔,他们的体量非常大,这也是模组公司存在并发展成几千亿公司的最大逻辑

2,原厂和模组公司,都会签长协,原厂拿到模组长协订单才会安排备料生产,这是TO B行业属性,不同于TO C消费者直接去店里买现货。 有人会问现在上行周期自己做把晶圆都做成颗粒不愿和下游签明年晶圆长协怎么办,结论:合作双赢,原厂会平滑上行和下行周期,上行周期时会让一点利润给下游,当周期下行时也需要下游公司买他们晶圆,因为下游公司有第一条的庞大市场,下游公司是原厂最大的客户 常识就是:确保跟着自己的下游大客户不会死,长期合作

3,晶圆在制造过程中有良率数据,拿中芯举例比如14nm良率只有80%。原厂在晶圆制造中也有良率,那么就需要挑选,当某个批次生产良率低于某个阈值时,挑选出的良品代价会大于新生产, 原厂就不会自己挑选,会折价卖给江波龙,佰维存储这种他们去挑选,他们利用我们便宜的工业体系去挑选,也是有一定利润率的

4,晶圆在制造过程中也有性能区分。性能好的good die,会用在自己的存储颗粒上。那么非good die,就会折价卖给下游公司比如江波龙,佰维存储,下游公司通过自己的筛选方案在里面挑选出可以用的

结论:模组厂在上行周期时不存在拿不到晶圆,只是会相对少点,不存在库存卖完了就没了

对江波龙,佰维存储看法$江波龙(SZ301308)$ $佰维存储(SH688525)$ $德明利(SZ001309)$

1,不能称之为模组公司,准确的说是综合存储器企业,只采购晶圆,所有颗粒设计封装生产都是自己做

2,大股东半导体大基金就是最好的卡脖子高科技认证

3,比如江波龙自研主控芯片,固件算法等等,技术壁垒高

4,即做TO B又做TO C,即做上游有做下游。比如江波龙24年,48%是TO B嵌入式存储,24%固态硬盘,18%的TO C移动存储,8%内存条

5,周期反转+AI带来增量+技术升级 A股的最大受益者,会体现在业绩上,同时也会反映到股价上。全球缺存储的局面未化解,股价远没有到顶

6,每年进口4000亿存储芯片,存储产业之大,国产替代空间巨大,相信会在两长+综合存储器企业带领下拿下更多的市场份额

7,两长A股IPO,江波龙和百威存储港股IPO,相信也会给投资者带来丰厚受益

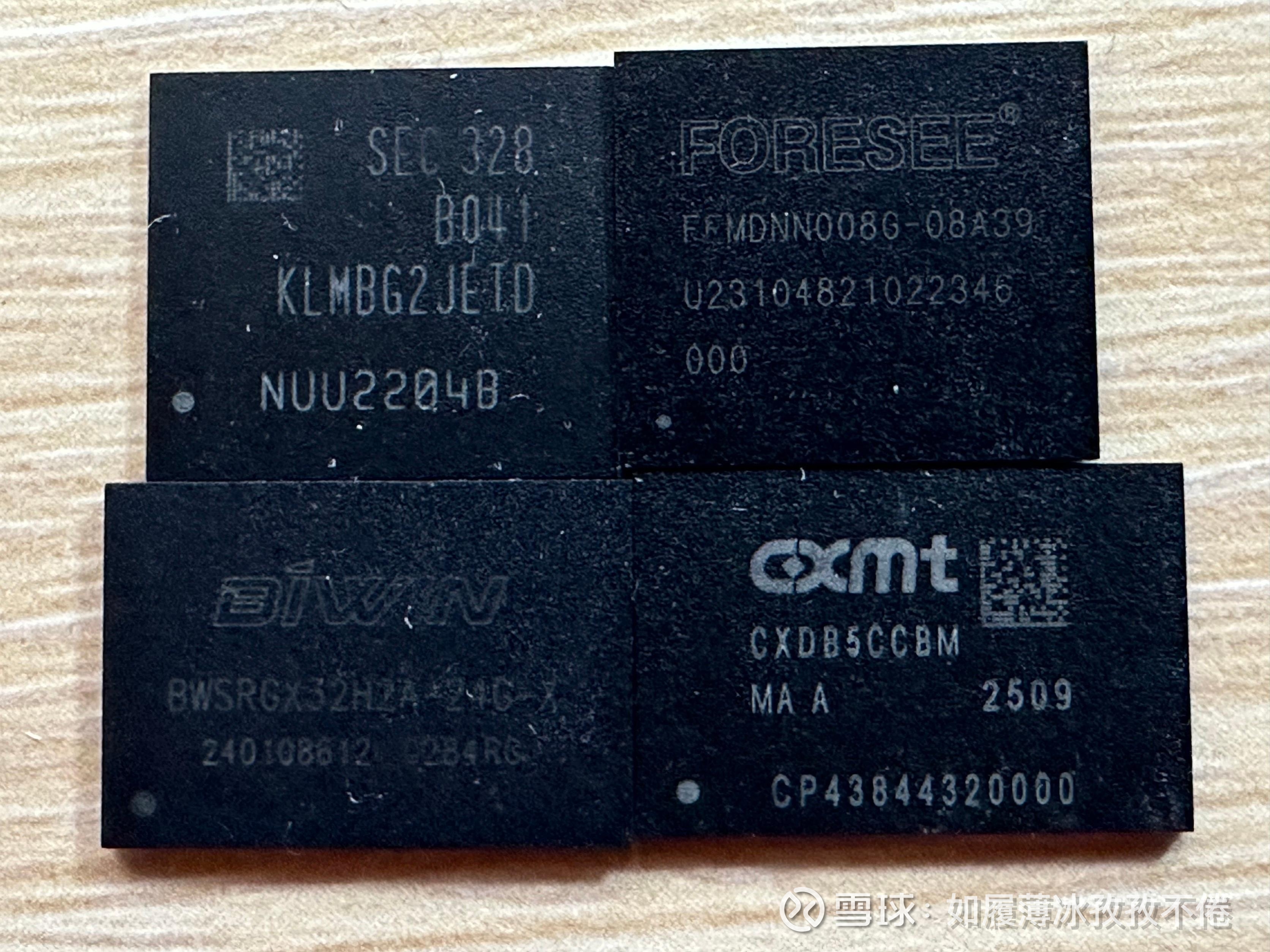

8,下图是三星,长鑫,江波龙,百威存储的存储颗粒