明珠蒙尘,AI遗珠——论港股建滔集团

文章仅记录和分享自己的投资交易和思考,不构成任何投资建议!

A股科技股已经在加速走主升浪了,场外入市资金疯狂涌入科技股,广发上证科创成长ETF甚至限购,尽管又取消了限购,这也说明了投资者对科技股尤其是人工智能相关股票的追捧!历史总是在不断的重复,曾经的白酒锂电光伏的极致抱团,现在在光模块、PCB和国产GPU公司上演,寒武纪收盘价超越茅台成为“股王”!

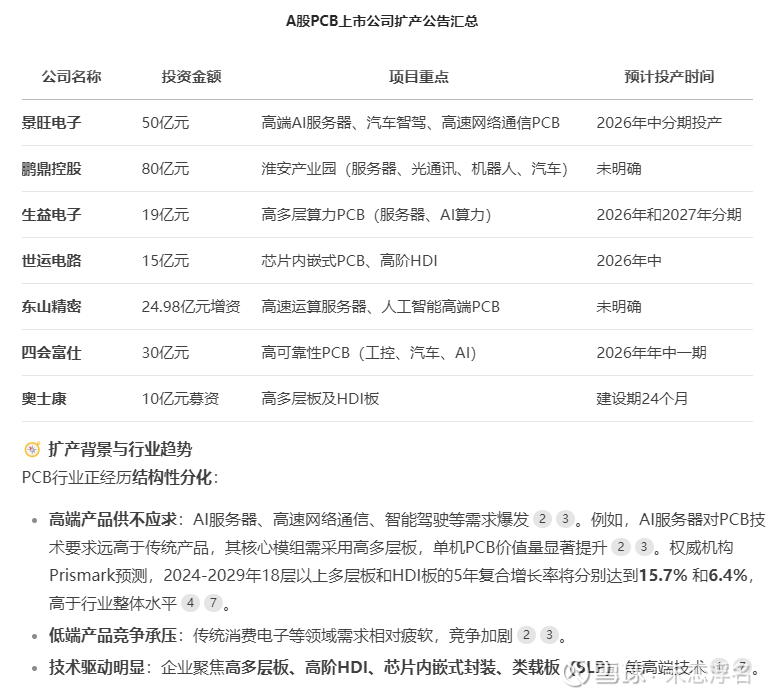

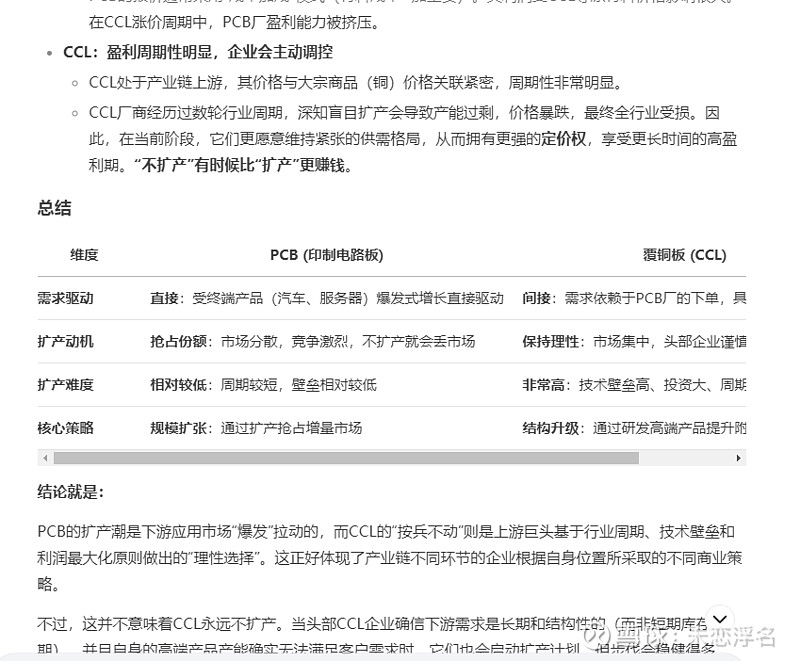

讲道理A股PCB以及覆铜板公司pb都到10倍20倍了,很多科技股甚至过热了!相比高位的科技股, 现在旗帜鲜明看好港股建滔集团及建滔积层板,就像港股创新药对比A股创新药更低估一样,包括港股非银、港股券商从去年924牛市启动至今均对A股有显著超额收益,建滔集团对比A股覆铜板简直就是白菜价,就连南亚新材、金安国纪这种都100-200亿市值了,市占率第二的生益科技已经1000多亿了!在化工领域的优势以及自建玻纤产能,加上环保等原因,覆铜板扩产壁垒高,建滔集团在成本方面也领先对手。

PCB最近扩产潮,覆铜板扩产反而难度大,壁垒高于一堆PCB公司。建滔以及生益科技的确定性还是挺强的,A股就连原材料玻纤和铜箔都涨上天了。很多投资者盯着建滔中报业绩没有爆发吹毛求疵,但凡在A股,股价远不止于此。而且我们知道最近有一次提价,这个要三季度才能体现业绩,更何况还有反内卷的化工A股最近涨势也不错,还有物业资产以及投资收益(或许就是张老板热衷炒股,市场对建滔有偏见)。

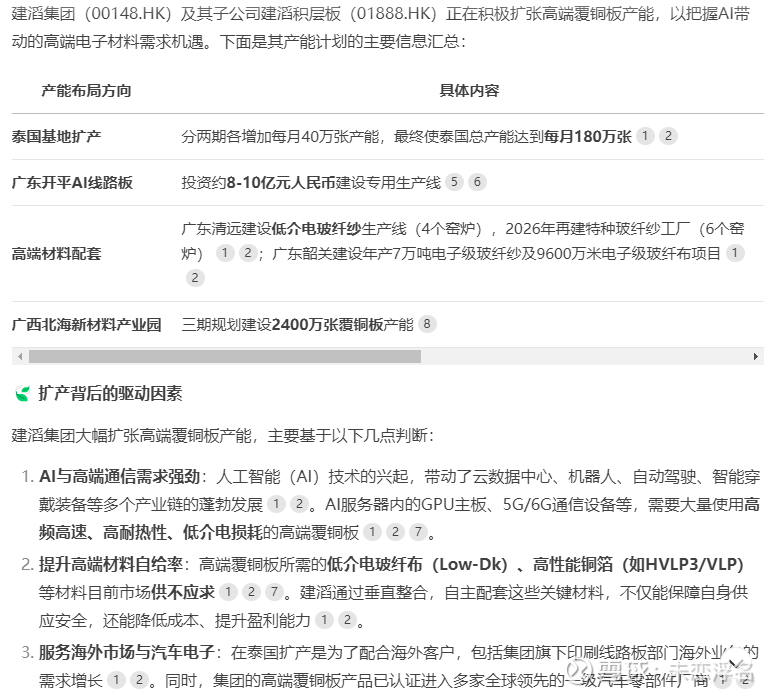

或许是投资者担忧建滔高端覆铜板的问题,但线路板方面,集团表示计划在广东省开平市开发AI线路板的专用生产线,投资规模约8亿至10亿元人民币,并强调资金会分阶段投入。建滔集团主席张国荣称,有关订单已十分饱和,尤其提及高密度互连(HDI)印刷线路板订单,2026年上半年都满晒,最近几年未见这么乐观。

近期建滔集团(00148.HK)发布2025年中期财务报告,报告中的管理层讨论与分析如下:

业务回顾:

本人谨代表董事会,欣然向各位股东公布,建滔集团有限公司及其附属公司(「集团」)于截至二零二五年六月三十日止六个月(「回顾期」)之业绩。回顾期内,整体电子市场需求畅旺,AI人工智能等高端领域快速发展,围绕AI人工智能概念的新兴电子产品更是需求强劲,带动集团覆铜面板产品及印刷线路板产品的需求增长,两个部门的利润均较去年同期提升。另外,集团投资业务部门的利润也较去年同期录得增长。同时有赖建滔同仁努力不懈,加上集团垂直整合产业链之经营模式及多元化之业务组合的竞争优势,集团收获超过二十五亿的纯利。

回顾期内,集团营业额较去年同期上升6%,至二百一十六亿零八百三十万港元,本公司持有人应占纯利上升71%,至二十五亿八千一百六十万港元。董事会决定派发中期股息每股69港仙。

业务展望:

覆铜面板部门:踏入二零二五年,整体电子市场需求畅旺,AI人工智能科技的兴起带动云数据中心、机器人、自动驾驶、智能穿戴装备等多个产业链的蓬勃发展,以及高速网路不断升级,均能刺激电子产品的需求。集团受益于垂直整合加上规模经济效益的优势,公司产品定价极具竞争力,同时我们通过精益生产、市场推动和研发并行,推动高频高速、中高耐热性、无卤素和半固化片等中高端产品的市场份额。集团大力打造的覆铜面板研发中心,配备高精尖设备,集团已成功研发多种高频高速产品可以应用于AI伺服器内的GPU主机板,集团通过垂直产业链联动发展,成功研发了应用于AI伺服器HVLP3铜箔及IC封装载板用超薄VLP铜箔。并与优质客户强强联合,推动终端客户对集团产品的认证,集团的高端覆铜面板产品已认证进入多家全球领先的一级汽车零部件厂商和国内及海外重要通信终端客户,未来将能实现集团全方位覆盖不同下游客户的产品需求。应用于高端通信领域,尤其是在5G、6G通信和AI伺服器中的低介电玻纤纱目前市场供不应求,于广东省清远市建设的生产低介电玻纤纱的第一个窑炉已于二零二五年上半年投产,于二零二五年下半年将再增加三个窑炉生产低介电玻纤纱,产品将包括更高附加值的第二代低介电玻纤纱,满足5G、6G通信、AI发展带动高算力对产品的要求。同时二零二六年将在园区内再建一个特种玻纤纱工厂,投产六个窑炉,生产低介电、低膨胀及石英玻纤纱,扩大集团高端产品市场占有率,进一步提高建滔的核心竞争力。另外,于广东省韶关市建设的年产70,000吨电子级玻纤纱及年产9,600万米电子级玻纤布亦将于二零二六年下半年投产,该项目投产后能缓解下游产品的产能瓶颈,满足市场对覆铜面板及相关电子产品不断的需求增长,巩固建滔集团在全球覆铜面板市场的领先地位,在激烈的市场竞争中保持优势。集团于二零二四年于泰国已增加覆铜面板产能每月40万张,于二零二四年年底于泰国月产能已达至100万张,其后将继续于泰国分阶段增加两期各40万张的产能至合共180万张的产能。集团为东南亚最大及最有经验的覆铜面板生产商,产能的拓展可以配合海外客户包括建滔集团有限公司旗下印刷线路板公司海外业务的需求增长。

印刷线路板部门:在数位化、智能化的浪潮下,PCB行业需求结构加速向高性能、高频化、绿色制造转型,我们将继续积极开发更高层数多层印刷线路板及高阶高密度互连印刷线路板。集团在汽车、通讯、消费电子产品等各领域均拥有工艺精湛、认证全面及品质优良等多重优势,AI大模型的发展带动资料处理需求激增,伺服器、交换机等硬体反复运算加速,为印刷线路板行业注入新活力。同时,电动车的普及促使电控系统复杂化,印刷线路板用量大幅增加。建滔集团已储备好6G无线通讯、AI伺服器、低轨卫星、4D成像毫米波雷达、汽车高阶共同控制单元部份、新能源汽车高压快充领域以及智能型机器人等领域新的制作技术。部门将继续强化旗下依利安达、科惠及扬宣等印刷线路板品牌的核心竞争力。集团于泰国额外增加印刷线路板产能每月120万平方尺之项目预期将于2026年下半年投产,于越南增加印刷线路板产能每月110万平方尺之项目,其中第一期60万平方尺预期将于2026年上半年投产,新增产能可以满足海外客户的需求增长,并能建立更高行业渗透度的建滔印刷线路板网路。

化工部门:加强生态环境保护,推动发展方式绿色转型仍是国家二零二五年的工作重点,化工部门将不遗余力确保生产安全及排放达标。同时着力提升生产效率,优化资源利用以降低能耗。化工部门旗下主要化工产品烧碱行业景气度一直维持相当高,集团于广西北海市筹建年产34万吨的烧碱项目,第一期20万吨将于2026年上半年投产,于筹建的工业园区内已有足够的客户消化产能,所有烧碱产品均可通过短途运输或管道输送节省运输成本,而且烧碱销售均价相比衡阳地区高,市场优势明显,集团于化工业务的版图将进一步扩大。化工部门坚持以科技创新为引擎,推动企业转型升级、绿色低碳高质量发展。

房地产部门:部门将继续采取谨慎的经营策略,部门过去六年并没有新增任何土地储备,部份位于华东的住宅项目以租代售,此策略非常成功,其中位于昆山花桥的项目浦岸花园出租率已达99%,为集团带来资金流入。集团投资物业平均遍布于中国华东、华南及香港以及英国,分散风险,租金收入为集团持续带来稳定的现金流入。