东华科技的潜在重组机会分析

周末继续扫股翻石头,东华科技这家公司引起了我的关注。(等不及写完这篇文章,上午就买入了)

关注到东华科技起初是因为其出色的财务趋势及其处于低位的估值水平,随着研究的深入,一个潜在的央企重组故事逐步被展开(当然有可能是错的,投资者总是患上深信不疑甚至爱上投资标的毛病,直到被股价打脸)。

首先,不管是有什么故事,被投资标的首先在基本面上要能过关。

东华科技在营收和扣非都创了历史新高之外,中报的经营性现金流确实不太理想。

这种“增收不增现”的财务现象,表面上可能引发对公司运营质量的担忧,但深入分析其工程总承包(EPC)的业务特性和战略布局,便可发现这并非盈利能力衰退的信号,而是公司处于业务扩张和大规模前期投入阶段的短期财务表现。

经营性现金流的下降并非单一因素所致,尽管应收账款有所增长,但其增幅远小于应付账款的增幅,应收账款周转率其实在持续提升。这表明,在应收应付科目之外,存在一个或多个规模更大的现金消耗项,最可能的是与新承接的大型工程项目相关的存货或合同资产的激增。公司2025年高达220亿元的新签合同预算以及在新能源、新材料等领域的战略布局,正在驱动其进行大量的资本前期投入,在现金流量表上则表现为现金流出。

另外一点是东华科技的毛利率和净利润率确实很低,受此拖累ROE也不高,但目前也在9%的水平,随着新能源建设项目的投资增多,以及下面描述的同业竞争情况减少的话,随着毛利率的提高,相信ROE也会有持续的改善。

在看完财务基本面之后,最初引起我这方面注意的是十大流通股东中控股股东的变化:

控股股东从“化学工业第三设计院有限公司”变成了“中国化学工程股份有限公司”。

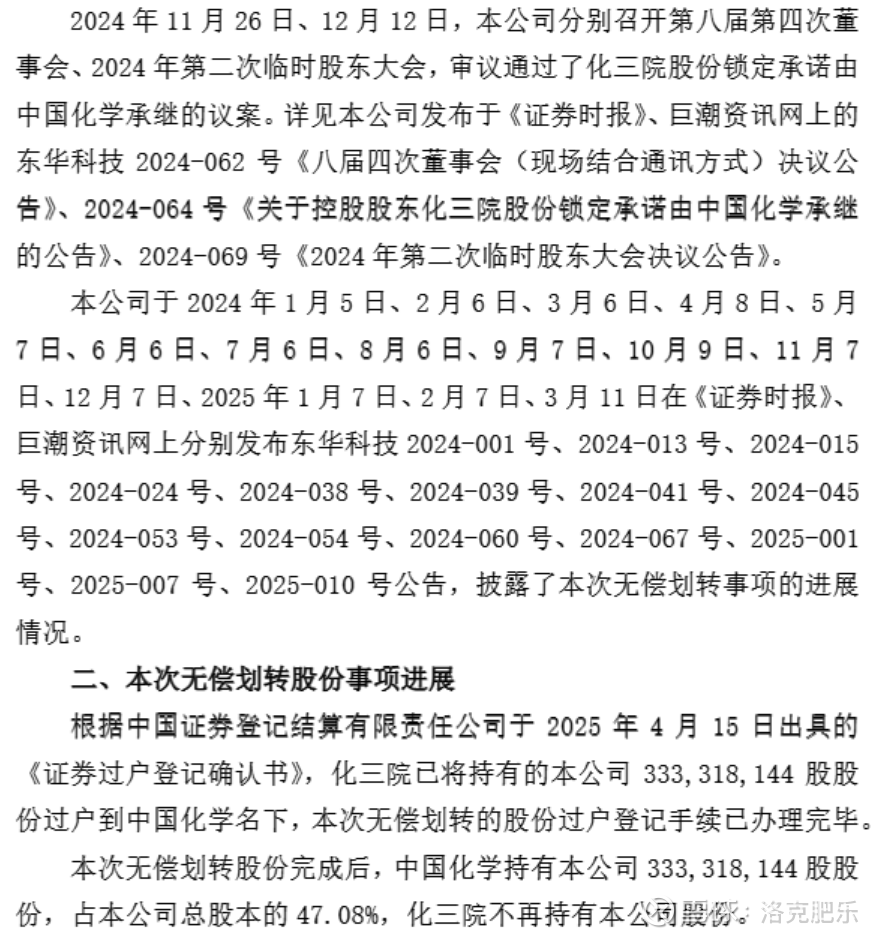

于是查与之相关的公告,2023年11月,东华科技发布公告,其控股股东化学工业第三设计院有限公司(简称“化三院”)拟将其持有的公司全部47.07%的股份,无偿划转至中国化学 。此次划转完成后,东华科技的控股股东由化三院变更为中国化学,而最终实际控制人仍为中国化学工程集团有限公司。

这一操作是国有企业(SOE)重组中的典型举措,通过移除化三院这一中间持股层级,集团将东华科技直接置于其核心上市平台 — 中国化学的战略与运营管理之下。此举不仅精简了治理结构,提升了资本市场的透明度,更关键的是,为未来的资产与业务整合铺平了道路。

然而,好事多磨,自这个公告起,又经过了一系列的进展公告,于今年4月15日才发布过户完成的公告,第一大股东这才正式变更为【中国化学】。

根据第一个公告就买入股票的人想必也经历了和船友们类似的漫长等待和煎熬,很多人也熬不住下车了。

有意思的一点是,在雪球和微信上都搜不到任何两家公司重组的文章,“暴风雨来临之前,总是格外地静悄悄”,但这种宁静反而更引起我的好奇和怀疑。

2020-2025 年“国企改革三年行动”“新国九条”“并购六条”均把“解决同业竞争”列为央企专业化整合重点。对于东华科技和中国化学而言,最显著的直接竞争领域在项目的工程与建设(EPC)市场,东华科技与中国化学旗下的多个子公司都拥有竞标相同大型项目的资质和经验 ,据为数不多的信息可以看到,在传统煤化工工程领域,东华、天辰、华陆、赛鼎、五环五家中国化学下的公司经常相互竞争压价。

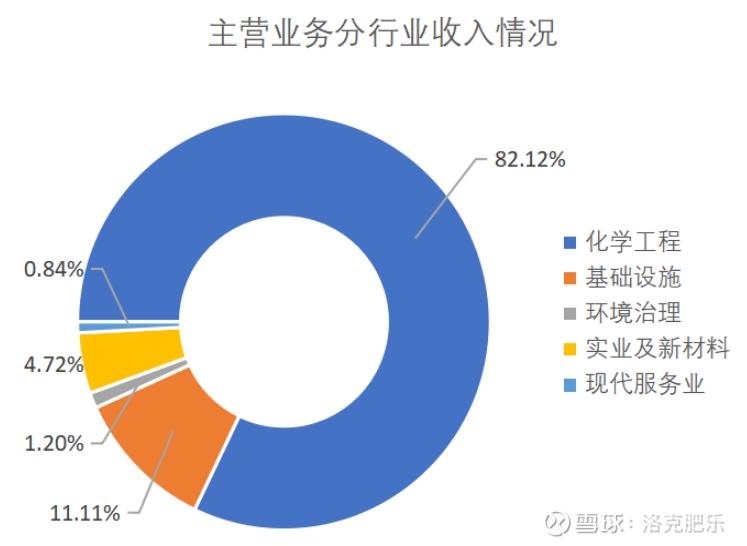

中国化学的业务中有82.12%为化学工程,加上11.11%的基础设施,和EPC相关的业务占到了93%左右,可以说是中国化学的绝对核心业务。

按2024年年报的1866亿营收,82%的业务比例来算,也有1530亿元的营收是可以被归为与东华科技存在同业竞争的情况。

这种内部竞争是低效的,它可能导致姊妹公司之间的价格战,造成重复的投标成本,并给客户带来困惑。从集团的整体利益来看,这未能向市场展示一个统一、强大的形象。

因此,中国化学本身应该是有重组需求、任务和压力的。

如果这些业务可以并入东华科技的话,对于营收只有88亿的东华来说,将是17倍的增长。

从新签合同额的角度来看,增长将会更夸张。仅中国化学2023年在核心化工领域的EPC新签合同额(2611.31亿元),就是东华科技同年新签合同总额(179.65亿元)的约145倍,由此计算的新签合同/营业收入的数值将会更大,而这个指标对于这种先签合同再按进展付款的业务类型而言,对于其业绩的预测价值更大。

如果真的有这个重组,将如何开展重组工作呢?

基于对驱动因素和国企重组实践的分析,最有可能的整合路径包括以下几种情景:

情景一:功能专业化(最可能,中短期) 东华科技被正式指定为集团内新能源和新材料项目的主要EPC平台。中国化学旗下的其他子公司被要求将相关合同和团队转移至东华科技,或专注于不同的细分市场。中国化学自身则集中精力于研发、投资和运营其自有实业资产。这种方式在解决竞标冲突的同时,充分利用了东华科技的核心优势。

情景二:资产整合(中期) 进行更正式的结构性重组,涉及特定资产的转移。例如,中国化学可能将其最先进的新材料EPC合同注入到上市的东华科技实体中,以提升其估值和专业化水平。反之,东华科技尚在起步阶段的研发平台可能被并入中国化学的中央研究院,以避免重复建设。

情景三:完全吸收与退市(长期可能性) 这是最彻底的解决方案。中国化学启动程序,收购东华科技所有剩余股份,使其从深圳证券交易所退市,并转变为一个全资子公司或内部事业部。这将完全消除所有治理和竞争问题,但过程更为复杂,成本也更高。

不管是哪种方案,整合将使东华科技从一个在特定领域(如煤化工、部分新材料)具备领先优势的专业工程公司,一跃成为一个覆盖化工、新能源、新材料全产业链的、在国内乃至全球都具备顶尖竞争力的巨无霸级EPC平台。其作为中国化学工程集团旗下核心工程承包上市公司的“国家队”地位将得到前所未有的巩固。

同时,这次整合将是解决同业竞争、实现集团内部“专业化整合”的最关键一步。它将彻底明确东华科技作为集团统一的、核心的EPC业务执行平台的战略定位。未来,中国化学可以更专注于技术研发、实业投资和运营,而将项目建设与执行的职能集中到东华科技,形成清晰的战略分工和高效的协同效应。

当然,这种想法听起来过于激进,下面我们就来从理性&定量的角度来看看重组方案的可行性。

首先,既然中国化学是东华科技的控股公司,重组必然对其有好处才可以被通过,所以我们要全面的看一下对东华科技与中国化学股东的影响是什么,如果重组对中国化学无益,那基本可以判断没有可行性。

表面上看,将庞大的EPC业务(资产和未来收入)转出,似乎会“掏空”中国化学这家上市公司,损害其股东的利益,然而,实际情况要复杂得多。

以下3方面是可参考的维度:

1. 战略聚焦,提升估值潜力: 整合的根本目的是让中国化学更专注于其“两商”战略中的“高端化学品和先进材料供应商”角色 。传统的工程承包(EPC)业务通常利润率较低,且具有周期性。而专有的新材料和技术则拥有更高的利润空间和增长潜力。通过将EPC业务集中到东华科技,中国化学可以将管理资源和资本开支聚焦于研发和高附加值实业的投资运营上 。这有望推动市场重新评估中国化学,将其从一家“工程建筑公司”看作一家“科技与材料公司”,从而可能获得更高的估值。

2. 解决同业竞争,消除价值折损: 持续的内部同业竞争对上市公司是一种负资产。它不仅导致效率低下和内部消耗,更会在资本市场上对公司估值产生抑制作用,因为投资者无法清晰地评估其核心竞争力,并会担忧内部利益冲突 。解决这一问题是监管机构的明确要求,也是对全体股东(尤其是中小股东)负责任的举动 。因此,完成整合对中国化学的股东来说,是消除了一项长期的不确定性风险,属于利好。

3. 价值并未消失,而是重构: 最重要的一点是,在股权划转完成后,东华科技已成为中国化学的控股子公司 。因此,即便EPC业务和资产被整合进东华科技,这些资产的价值和产生的利润,依然会通过股权关系。合并到中国化学的财务报表中,中国化学的股东仍然间接持有并受益于这些EPC业务。这次整合并非将资产卖给外部第三方导致价值流失,而是一次集团内部的、旨在实现“1+1>2”效果的结构优化。

但是这里有一个问题,股权划转完成后,中国化学成为其控股股东,但是只直接持有东华科技47.07%的股份。

在合并利润表上,东华科技的净利润中有 52.93% (100% - 47.07%) 的部分是归属于东华科技的其他股东(即“少数股东”),在中国化学合并利润表的最后,会从合并净利润总额中扣除“少数股东损益”,剩下的部分才是真正归属于中国化学上市公司股东的净利润,即“归属于母公司所有者的净利润”。

因此,被划归为东华科技的资产所带来净利润的52.93%将无法体现在未来中国化学的合并报表中,这对中国化学的股东而言可谓难以接受。

但,实际情况是,为了获取这些业务,东华科技必然会向其母公司-中国化学增发新的股票,以此作为“对价”来购买这些划转进来的EPC资产,交易完成后,中国化学持有的东华科技的股份比例将从47.07%大幅提高,会到多高的比例,具体取决于注入资产的估值。

我们用两家公司的财务数据进行一个比较粗的测算,看看情况如何:

总股本:约 7.08 亿股

市值:约 74 亿人民币 (股价为今天的10.45元/股)

归母净利润:约 4.1 亿人民币 (2024年年报)

每股收益 (EPS):约 0.579 元 (4.1亿利润 / 7.08亿股)

市盈率 (P/E):约 18 倍(2024年报PE)

归母净利润:约 56.9 亿人民币 (2024年年报)

待注入EPC业务净利润:中国化学的核心业务就是EPC,以前面主营业务收入情况的分类,保守估计将其80%的利润,即 45.52 亿人民币,作为本次待注入资产的盈利能力。

注入资产盈利能力/现有资产盈利能力=45.52/4.1=11倍,也就是业绩将有11倍的增长。

但是,获得如此高的增长也是有代价的。

1. 需要发行多少价值的股票?(注入资产定价)

对这 45.52 亿利润的EPC资产进行估值是交易的核心,考虑到其行业龙头地位和成熟的业务模式,我们给予一个稳健的 12 倍市盈率(P/E) 进行估值(这低于东华科技自身的18倍P/E,对于收购方是相对有利的)。

注入资产估值 = 45.52 亿利润 × 12倍P/E = 546.24 亿人民币

因此,东华科技需要向母公司中国化学发行价值 546.24 亿人民币的新股票。

2. 需要增发多少新股?

增发价格按规定不能低于市价的8折或9折。我们为简化计算,假设就按当前市价10.45元/股来发行。

新增发股份数量 = 546.24 亿人民币 / 10.45 元/股 ≈ 52.27 亿股

3. 对现有股东的稀释作用如何?

重组前总股本:7.08 亿股

重组后总股本:7.08 亿股 (老股东) + 52.27 亿股 (新发行) = 59.35 亿股

老股东持股比例 = 7.08 亿 / 59.35 亿 ≈ 11.9 %

这意味着,现有股东的股权被稀释了约 88.1 %,这是一个非常剧烈的稀释比例。

但是,因为盈利能力又增长了11倍,与88.1%的稀释相比,东华科技的股东到底是收益还是吃亏了呢?

4. 稀释 vs. 增值,谁战胜了谁?

虽然持股比例被稀释,但“蛋糕”本身变大了。对投资者而言,核心是每股的价值是否提升,我们用“每股收益”(EPS)这个黄金指标来衡量。

重组前EPS

东华科技EPS = 0.579 元/股

重组后EPS

重组后总利润 = 4.1 亿 (原东华) + 45.52 亿 (注入资产) = 49.62 亿人民币

重组后总股本 = 59.35 亿股

重组后新EPS = 49.62 亿利润 / 59.35 亿股 = 0.836 元/股

结论: 重组后的每股收益从0.579元提升至0.836元,增厚幅度为44%。

这种财务上的增厚型并购,意味着尽管现有股东的持股比例被大幅稀释,但由于注入的资产质量非常高(盈利能力远超其换取的股份比例),导致每一股股票对应的盈利能力反而大幅增强了。

这个测算的变数主要来自于并入EPC资产的估值,刚才的结果是以12倍PE来计算的,如果以24倍PE估算,则稀释比例为94%,EPS为0.44元,反而减少了23%,从财务视角来看虽然公司变大了,但是股东的利益反而受到了损害。

同时,以上财务指标使用的是2024年年报数据,以最新中报估算全年盈利能力数字也会不一样,但是大同小异,这里要看的不是最终的计算结果,而是要看到公司的基本面发生了质变。重组使东华科技不再是一个年利润4.1亿的公司,重组后,公司作为行业内唯一的旗舰平台,其龙头地位、规模效应和增长确定性会更高,市场可能给予更高的估值。

对于现有东华科技的投资者来说,如果并入资产估值合理,则这次重组的结果是绝对的利好。股权稀释带来的“失”与公司基本面质变、每股盈利能力大幅增强带来的“得”相比,后者占据了绝对优势。投资者虽然在公司中的相对所有权下降了,但其持有的每一股股票的绝对价值都获得了显著提升。

对于A股而言,这种业绩跨越性增长的故事对股价带来的涨幅绝对会大大超出理性计算EPS的提升比例,究竟如何发展,就让我们拭目以待吧。

最后,在研究中发现,陕西煤业化工集团有限责任公司目前作为公司的第二大股东,在12月4日将有147,201,689股的股份将解禁,占总股本的比例在20.79%左右,而陕西煤业大概率会出售或者至少出售部分股份,因为其已公开宣布2025年的资本开支计划大幅增长,其中大部分将用于电力业务项目建设,在“煤电一体化”战略上高达百亿元的资本开支计划,这构成了其变现优质金融资产以反哺主业的直接动因。

因此,在东华科技基本面受行业景气而变好之外,恐怕未来相当长一段时间对其股价影响更大的是这些股权关系和处理上的变化,风险其实不小,也应了我上午那个“通知贴”中的“赌”字。

$东华科技(SZ002140)$ $中国化学(SH601117)$

声明:

本文提供的股票市场分析和投资建议仅代表个人观点,并不构成具体的投资建议或推荐。

另外,我上午已经买入建仓了,这篇更多是我个人分析过程的记录,以待之后验证。