$北方华创(SZ002371)$ $微导纳米(SH688147)$ $华海清科(SH688120)$ 【最新】关于长鑫存储长鑫科技上市高壁垒10大供应链设备与材料上市公司(上)专注主线 拒绝杂毛!

长鑫存储计划2026年12英寸晶圆月产能目标15万片,90%切换至DDR5/LPDDR5X,HBM3同步量产 ;设备端北方华创、微导纳米、拓荆科技、华海清科等高壁垒标的订单弹性与份额稳定性最强,材料端安集、雅克、鼎龙等国产替代加速放量 。

一、长鑫存储长鑫科技上市后的扩产节奏与订单传导

产能目标:2025年Q3月产7万片;预计2026年底达15万片/月,DDR4缩至1万片/月,90%产能切DDR5/LPDDR5X,HBM3占比约10%,2027年推进HBM3E 。

资本开支:IPO募资295亿元,重点投向产线技改、先进制程与HBM产线建设 。

订单传导:扩产直接转化为上游设备/材料采购,设备占资本开支约80%,材料随制程升级需求提升 。

二、重点十大上市公司(10大供应链设备与材料上市公司:设备6+材料4)

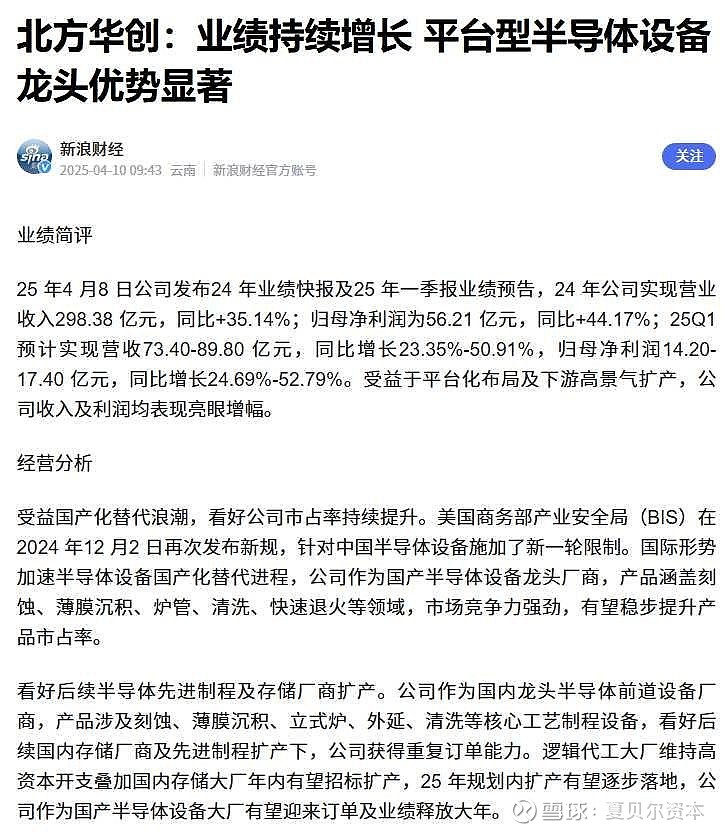

北方华创(002371):刻蚀/薄膜沉积设备,长鑫采购占比45%,刻蚀市占率50%+,2025年新增订单25-30亿元,2026年订单预计增40%+ 。

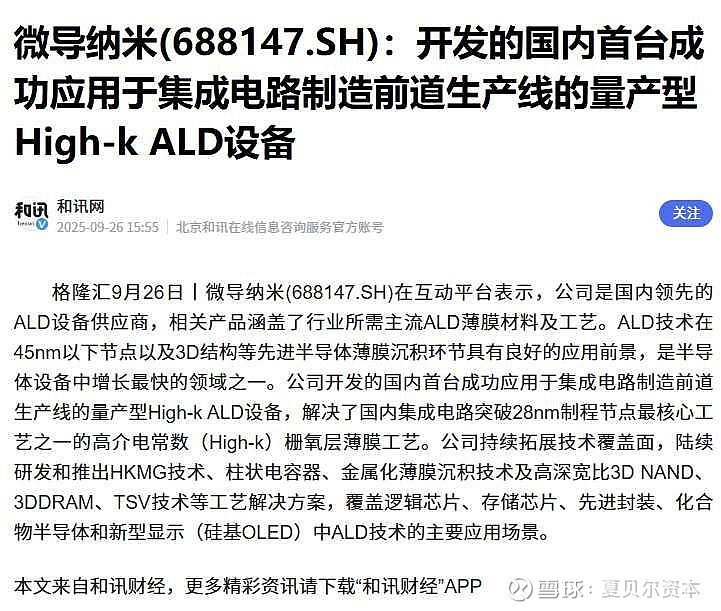

微导纳米(688147):ALD/CVD设备,ALD占长鑫资本开支8-9%,特别是先进制程核心增量,高度粘合性极强 。

拓荆科技(688072):PECVD设备,2025年底订单同比可至+80%,HBM与先进制程驱动需求提升。

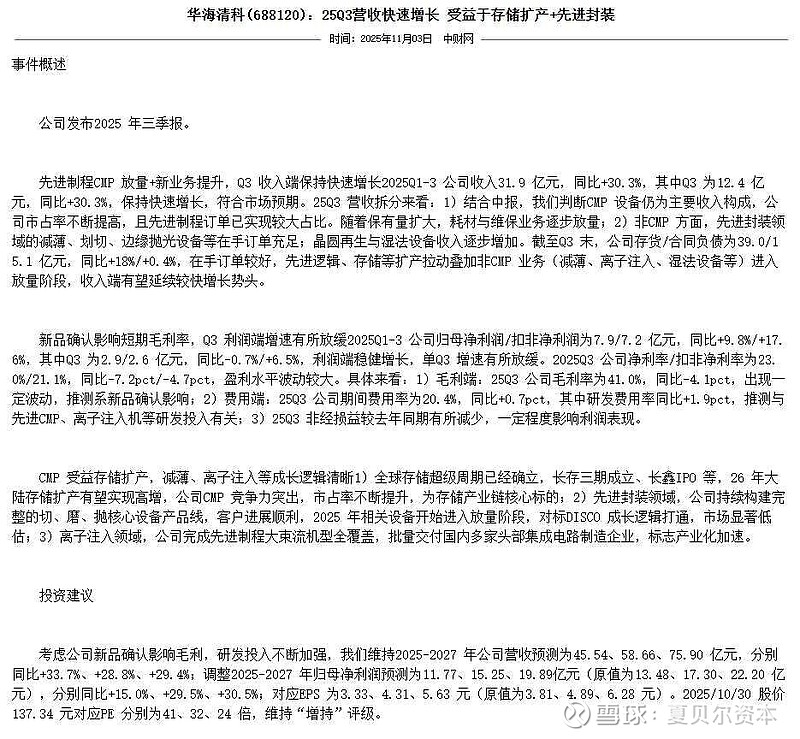

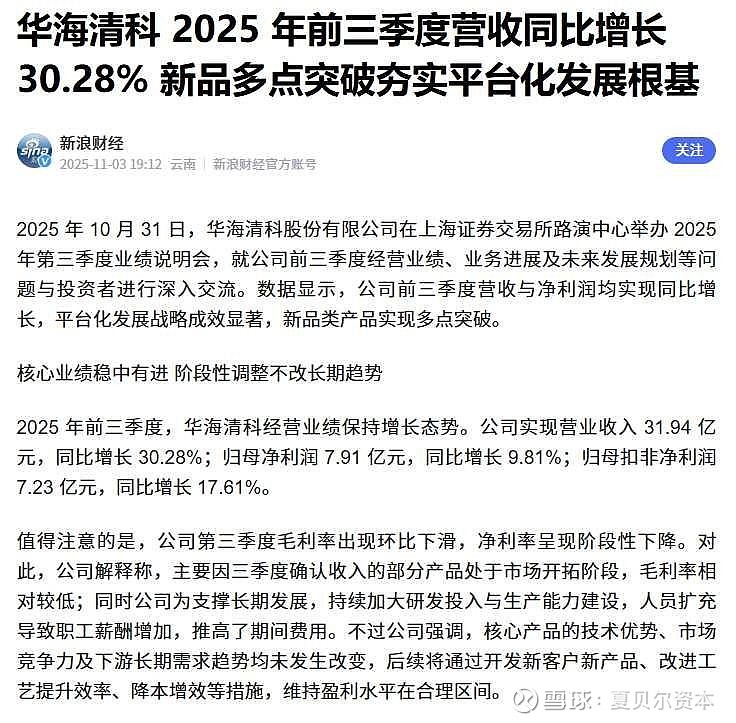

华海清科(688120):CMP设备,国内唯一量产核心公司,长鑫市占率60%以上,2026年采购额或超18-20亿元。

中微公司(688012):TSV深孔刻蚀设备,适配HBM堆叠,2025年已知新增订单5-7亿元 。

精智达(688627):存储测试设备,老化修复设备份额50%+,2025年9月获3.2亿元订单,FT测试机份额目标30% 。

安集科技(688019):CMP抛光液,适配全制程,2025年供货超8亿元,2026年采购量预计增40% 。

雅克科技(002409):前驱体、KrF光刻胶,核心供应商,供货占比逐年提升。

鼎龙股份(300054):抛光垫,通过长鑫认证并量产,国产替代加速放量。

南大光电(300346):光刻胶、MO源,光刻胶通过验证,MO源供货占比提升。

三、高壁垒:技术壁垒与份额稳定性

高壁垒环节:刻蚀(北方华创/中微)、ALD/CVD(微导纳米)、PECVD(拓荆)、CMP(华海清科),验证周期2-3年,进入供应链后份额稳定、粘性强。

品类份额优势:北方华创刻蚀/薄膜45%,CMP份额(华海清科)占60%,精智达老化修复50%+,ALD/CVD(微导纳米)占到总资本开支占比8-9% 。

迭代驱动:先进制程与HBM量产,带动ALD、TSV刻蚀、混合键合等高端设备需求,特别利好微导纳米、中微、拓荆等 。

四、国产化增量机会

设备端:ALD、CMP、TSV刻蚀等国产化率<30%,长鑫扩产加速国产替代,微导纳米、华海清科、中微等最优先受益 。

材料端:抛光垫(鼎龙)、光刻胶(南大光电)、前驱体(雅克)等通过验证,正逐步放量,随扩产实现份额提升。

风险提示:扩产进度不及预期、技术迭代不达目标、国产替代节奏放缓。

五、投资优先级与跟踪指标

优先级排序(按弹性+稳定性):北方华创 > 微导纳米 > 华海清科 > 拓荆科技 > 安集科技 > 雅克科技 > 中微公司 > 精智达 > 鼎龙股份 > 南大光电。

关键跟踪指标:长鑫月度产能、DDR5/HBM良率、设备/材料采购订单、国产化率提升幅度、毛利率变化。

请投资者基于上述标的,关注未来3个月可跟踪的关键指标(产能、良率、订单、国产化率、毛利率)与对应数据来源的精确度。

以上内容仅供交流。

股市有风险 投资须谨慎!

市场波动如潮,盈亏皆需自担——股市受经济周期、政策变动、行业趋势等多重因素影响,价格短期波动剧烈,投资者需有充分心理准备,避免因追涨杀跌导致非理性决策。

信息不对称是常态,独立思考是关键——普通投资者往往难以获取与机构同等深度的信息,须坚持基于公开信息、企业基本面和自身风险承受能力做出投资判断。

以闲钱投资为原则,杠杆风险需警惕——投资应使用长期闲置资金,避免借贷、抵押等加杠杆行为。高杠杆可能放大收益,但更可能放大亏损,甚至导致本金尽失,违背“谨慎”初衷。