这次会不一样吗?汉威科技的故事与数字

饶教授说资本

· 上海

国庆期间问陈杰老师,最近有啥有意思的标的,陈杰老师推荐了两个,一个冷门一个热门,冷门是东航物流,热门是汉威科技。

我们这篇先说汉威科技,我就问陈杰老师,为啥啊?

陈杰老师说,你看,其一,牛散章建平2025年2季度买入成前10大流通股股东。其二,“电子皮肤”,就是人形机器人表面的柔性传感器,汉威是这方面的领先企业,已经有模有样,有产品、有客户、有收入。

怎么样,陈老师就是牛,两句话把汉威科技的故事都讲完了,精彩吧。关于汉威科技的电子皮肤细节,我问下混元deepseek,讲的很清楚,我不再copy,你自己问下就好。

估值=故事+数字

这么有故事,股价自然很热。我这个搞财务的职业病,听完故事还得看看数字。

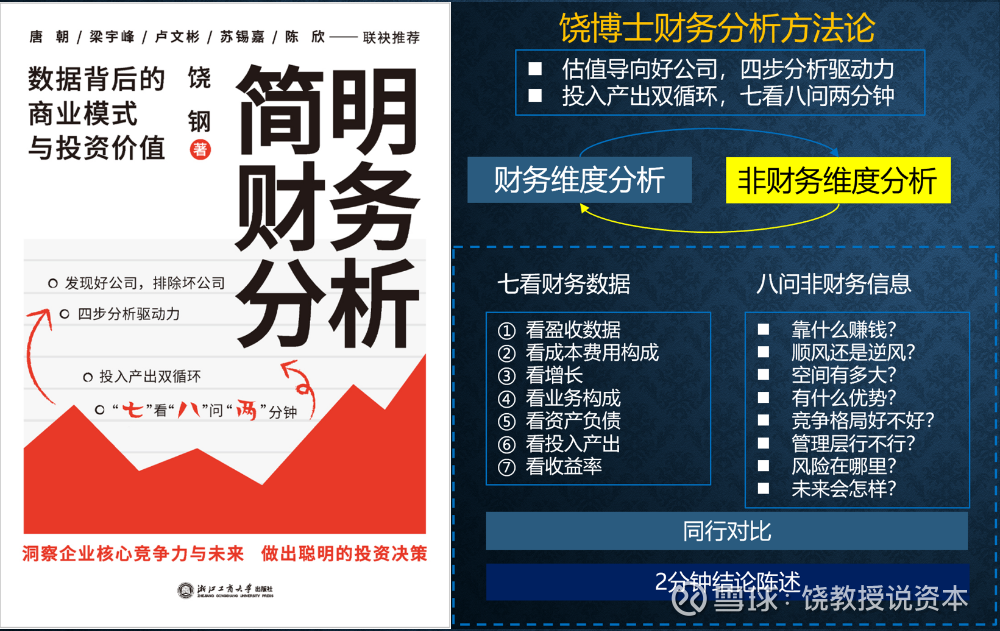

分析套路还是我的“七看”。七看,就是些常识,没啥高深之处。

与第一财经合作录制线财务分析上课,已经在一财APP上架,识别下图中的二维码即可关注。

广告结束,我们看数据。

在看财务数据之前

点击查看全文