中控技术VS汇川技术都是技术大牛,为何2025年业绩南辕北辙?

每一家上市公司都有自己的标签,有一类公司技术牛,例如中控技术和汇川技术。

我们想起这两家公司,首先的印象是“技术取胜”,创始人就是技术大牛、业界领袖,依赖自主研发,实现技术突破,打破海外厂商垄断,成为国内该领域龙头企业。

中控技术,国内流程工业自动化绝对龙头,集散控制系统DCS领域市占率稳居国内第一、全球前五,是极少数能与霍尼韦尔等国际巨头抗衡的本土企业。国内高端DCS市占率超25%,工业软件(MES/APS)在流程工业国产化替代中处于领跑位置。深耕流程工业三十余年,构建了“DCS+SIS +工业软件”全栈技术壁垒,绑定中石油、中石化等大型央企,在高可靠性、复杂场景解决方案上具备不可替代性。

汇川技术,国内工业自动化全产业链龙头,通用自动化与新能源汽车电驱双赛道领跑,打破了外资在中高端伺服、PLC领域的垄断。通用自动化领域内市占率第一,新能源汽车电控领域国内装车量稳居前三,工业机器人内资品牌市占率前列。兼具 “控制层+驱动层+执行层” 全产品线整合能力,通过并购完善电梯、工业机器人等场景布局,在离散制造与新能源汽车领域的高性价比、快速定制化服务能力远超外资竞品。

不过,2025年业绩预告却截然不同,中控利润腰斩,汇川两位数增长。

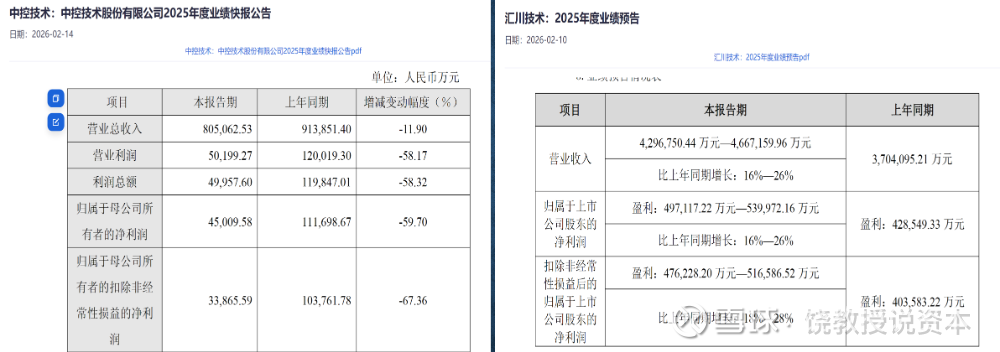

中控技术,2025年2月14日业绩快报,营业收入较上年下滑11.9%,扣非净利润较上年下滑67.36%。

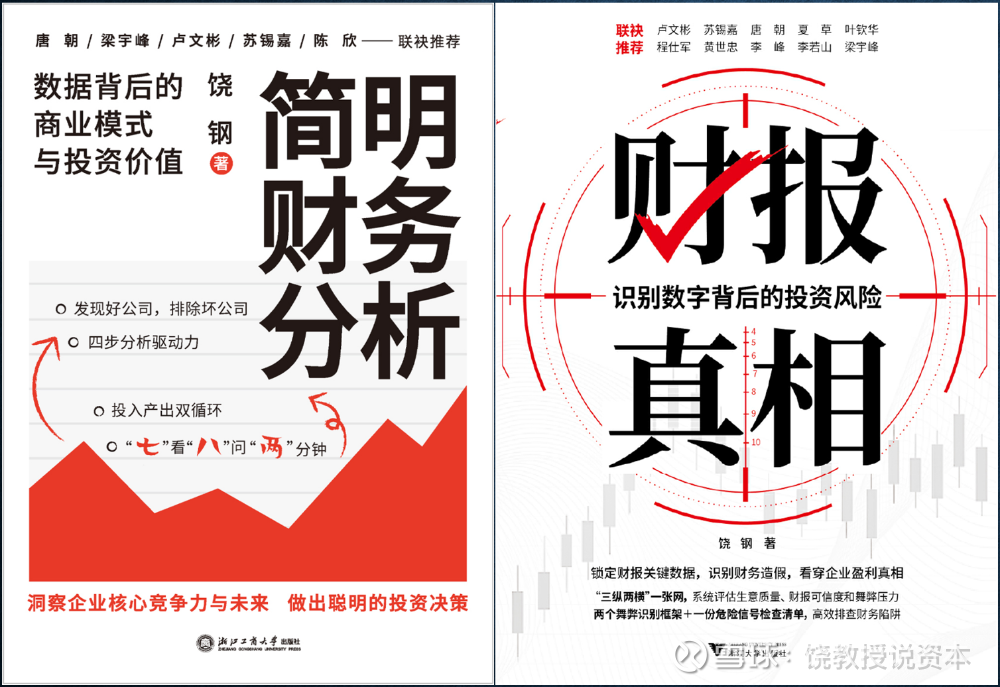

汇川技术,2025年2月10日业绩预告,营业收入较上年增长16%-26%,扣非净利润较上年增长18%-28%。

两家技术大牛,为何2025业绩南辕北辙?

这两家公司进入我的研究视野纯属偶然,中控技术是节前一位同学和我讨论,他说这家技术很牛,ai应用前景广阔,看好。汇川技术是研究中国工业机器人上市公司中不好解释的另类,一堆不赚钱的工业机器人公司中的赚钱明星,为啥国内工业机器人业绩都不行,而汇川技术高歌猛进?

既然都是技术大牛,为何生意有差别?虽然不是竞争对手,但可以从两家对比中领悟到生意的门道,先总结我的感悟,再看财务数据。

我不是技术专家,自动化技术问了AI,也是一知半解,不能作为判断决策的依据。

不过没关系,我是研究财务分析的,从生意的角度,技术只是手段。

按照德鲁克的说法:企业的唯一目的是创造客户。

技术大牛,最终只要不是公益事业,都可以从生意角度、从商业角度去理解,说到底技术只是用来创造客户、服务客户的手段,并不是企业存在目的。

两家业绩不同核心在于生意模式的三点差异:

客户模型:项目VS产品。

增长模型:聚焦单一赛道VS多赛道矩阵

竞争模型:直面竞争VS错位竞争

客户模型:项目VS产品

中控技术是流程控制技术,流程自动化,连续生产的化工、石化等(液体)生产企业的控制系统,包括工业软件、仪表和解决方案。

汇川技术聚焦离散生产的自动化过程,通用自动化,就是工序动作可以分解的生产企业自动化,例如3C产品生产线,起家是离散动作控制的基础部件,伺服器、减速器、PLC等,扩展到电梯、轨道交通自动控制,新能源车三电。

可以看出,两家技术焦点不同,中控聚焦连续生产、流程自动化控制,汇川聚焦离散生产、动作自动化控制。面向的客户也不同,中控主要是化工、石化、制药等液体连续加工企业,大客户为主,需要部分定制和服务。汇川是提供通用标准化的自动化部件,三电部件,因而汇川产品标准、客户相对分散。

因而,从实现营业收入的角度,中控技术做项目,汇川技术做产品。中控有相当的定制化服务成分,汇川则更偏向标准化产品。

项目与产品的客户特征,导致商业模式差异化,定制和项目制的特点锁定能力强,但边际效应低、增长性差,产品标准化利于放量增长,能获得规模优势。

增长模型:聚焦单一赛道VS多赛道矩阵

中控技术聚焦于流程控制的核心赛道,成绩斐然,根据2024年报:“2024年度,公司核心产品集散控制系统(DCS)在国内的市场占有率达到了40.4%,连续十四年蝉联国内 DCS 市场占有率第一名。其中化工领域DCS的市场占有率达到63.2%,石化领域 DCS的市场占有率达到 56.2%,公司在化工、石化、建材、 造纸四大行业DCS市场占有率均排名第一。”

很厉害,但这也是双刃剑,因为聚焦所以行业波动影响就很大,化工石化等领域的资本开支直接影响中控业绩,在行业周期性资本开支下降大背景下,中控业绩放缓下降也在情理之中。

中控技术,从通用自动化的核心部件起家,扩展到机器人产品,再扩展到电梯轨道控制,形成第二、三曲线,在新能源汽车大潮下,切入三电新领域,形成新的增长曲线,三条业务线行业周期不同,形成互补,保证业绩在大体量情况下持续增长。

竞争模型:直面竞争VS错位竞争

两家都是国内相关领域龙头,之前相关领域海外优势企业为主,两家都是从无到有做起来,在国内市场中取得优势地位。两家竞争模型相同的地方都是面对国际优势巨头,不同的是竞争策略有差异。

中控技术所在行业,国际巨头深耕已久优势巨大,中控技术崛起有自主技术研发的功劳,也有国内行业自主可控的需求,虽然取得长足进步,但直面国际优势巨头的竞争,在巨头面前,中控各方面还都是小朋友,同时传统行业增量投资有限,周期性明显,属于存量市场博弈,直面竞争更加激烈。

汇川技术也是面临工业自动化领域的强劲竞争对手,汇川在自动化领域不是从汽车等国际巨头强势行业进入,而是聚焦于我国新生优势3C、锂电、光伏等产业,从轻载起步,有点错位竞争的意思,此外,另外汇川一半的业绩来自我国特有的新能源车三电增量赛道,相比中控,汇川的竞争模型更偏增量赛道和错位竞争,避开工业自动化传统西方巨头的优势领域,例如汽车等,所以我们看到汇川增长更快,抗风险能力更强。

下面我们来看两家财务数据。

我的财务分析:发现好公司、排除坏公司。

发现好公司的方法:“投入产出双循环,七看八问两分钟”,参见新书《简明财务分析》。排除坏公司,好生意的反面就是烂生意,烂生意的极致是财务造假,识别财务造假的方法:“三个研究视角、二个分析框架、一张检查清单”,参见新书《财报真相》。京东当当微信读书都有,需要签名版请加我微信raojiaoshou9。

一看盈收

2016年,中控技术才有数据,我们就从2016年开始。

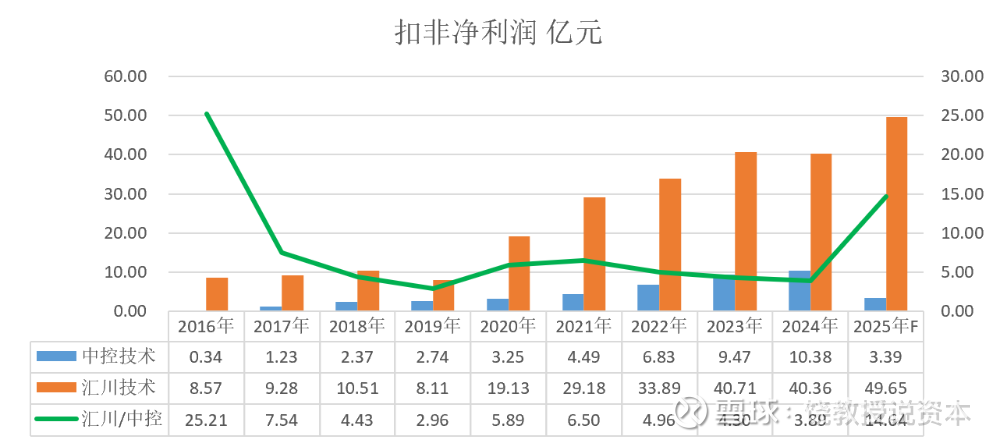

2016年,营业收入,中控15亿,汇川37亿,中控/汇川2.47。两家营业收入都不大。

8年后,营业收入,中控91亿,汇川370亿,中控/汇川4.05。两家营业收入都大幅增长,汇川更厉害,两家差距拉大。

2025年预计营业收入,中控81亿,增长势头终止,汇川448亿,继续增长。中控/汇川5.57。

2016年,扣非净利润,中控0.34亿,汇川8.57亿,中控/汇川25.21。中控刚起步,汇川已经很能赚钱。

8年后,扣非净利润,中控10.48亿,汇川40.36亿,中控/汇川3.89。中控利润顶峰,汇川较上年略有下降,利润差距缩小。

2025年预计扣非净利润,中控3.89亿,大幅下降,看起来利润增长不可持续,汇川49.65亿,恢复增长。

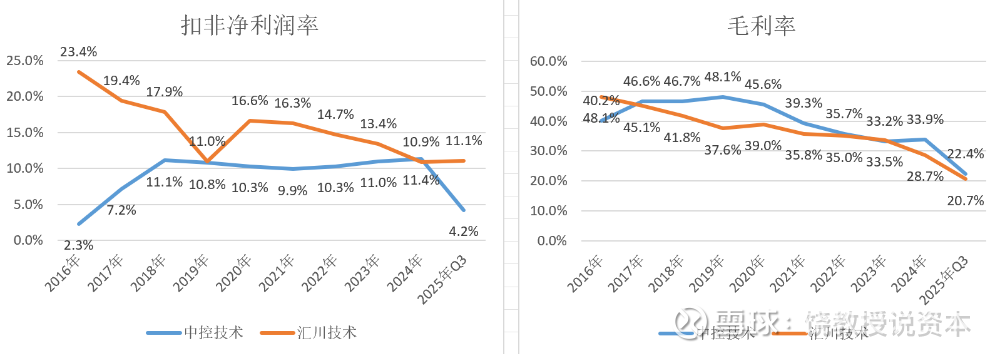

从盈利能力看,扣非净利润率,汇川整体盈利能力要强,两家净利润率都往下走。毛利率显示业务产品盈利能力,正好反过来,中控毛利率高些,但净利润率低,说明项目含金量不错,但缺乏规模效应,一旦规模下来净利润大幅受挫。汇川毛利率业持续下降,显示行业竞争日趋激烈。

从盈利质量看,自由现金流两家9年累积数都是正数,说明业务能够内生自洽,从绝对数额看,汇川创造自由现金流能力9年合计125亿,厉害。净现比,两家都不佳,9年合计数,0.74和0.79,通常大于1比较正常,显示两家对上下游没有议价权,中控没有不意外,干项目而且是大项目,账期长,可以理解,汇川这个数我就有点意外,说明新能源车三电业务面对整车厂还是处于低姿态。

二看费用成本

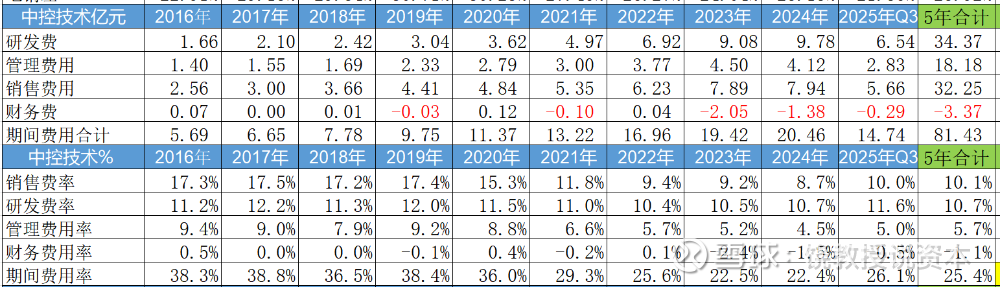

中控技术期间费用数据如下:

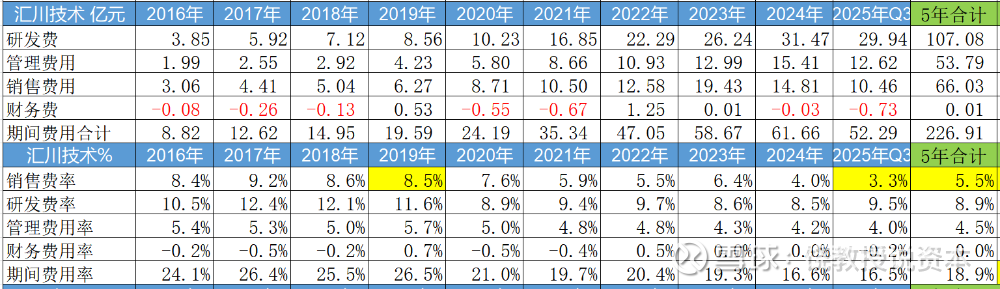

汇川技术期间费用如下:

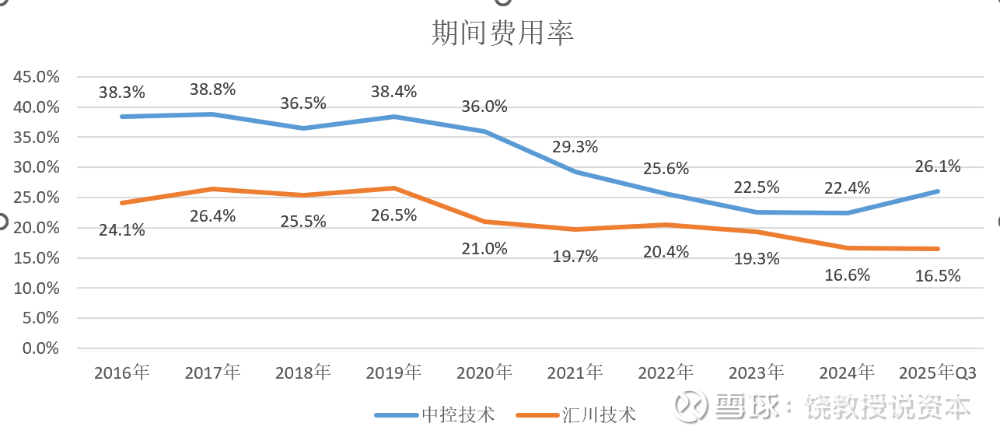

期间费用率,中控技术明显偏高,核心原因是销售费用率和研发费用率较高,研发费用率高可以理解,销售费用率高,则是商业模式的问题。

两家都是技术领先型公司,研发投入都不小,5年合计研发费用率,中控10.7%,汇川8.9%。

两家都采用了全部研发投入费用化的会计政策,都没有研发资本化,帐做得干净,好公司就应该有好公式的模样。

是不是采用研发投入资本化的会计政策,是我们观察管理层动机的好窗口,一般来说搞研发投入资本化的管理层,操纵报表动机明显。

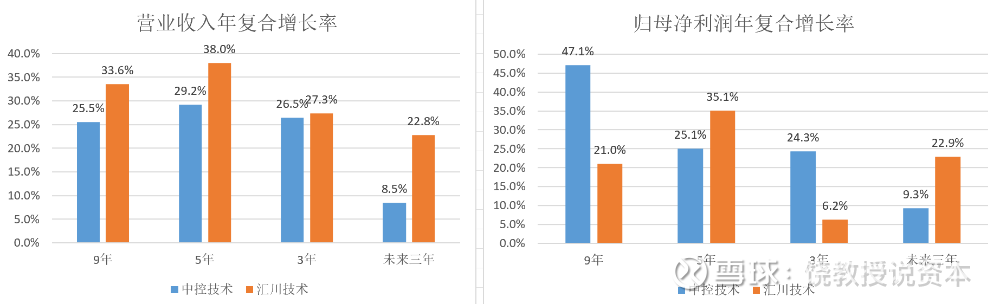

三看 增长率

9年(2016-2024),5年(2020-2024),3年(2022-2024),未来三年(2025-2027),预测数采用iFinD分析师一致预期。

中控技术,早期规模较小,经历了9年的高速成长后,业绩增速放缓,2025年出现负增长,分析师比较乐观,未来三年可能出现恢复性增长。

汇川技术规模较大,经历了高速增长后,过去3年增速放缓,2025年恢复增长,预计未来3年重新进入增长期。

四看业务构成

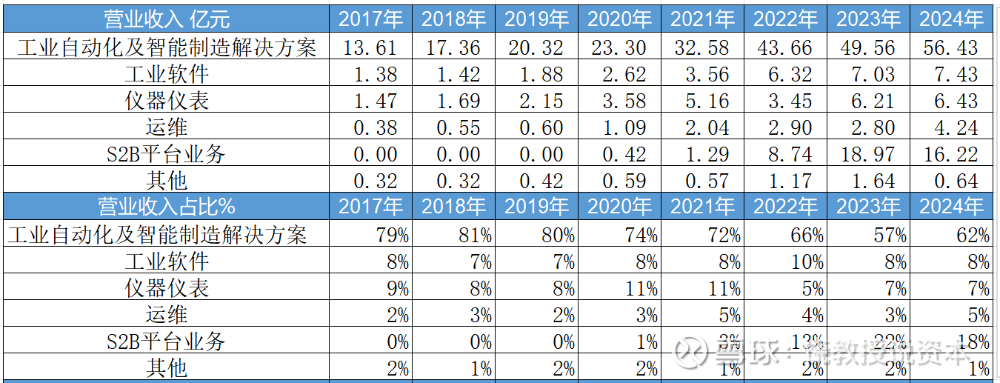

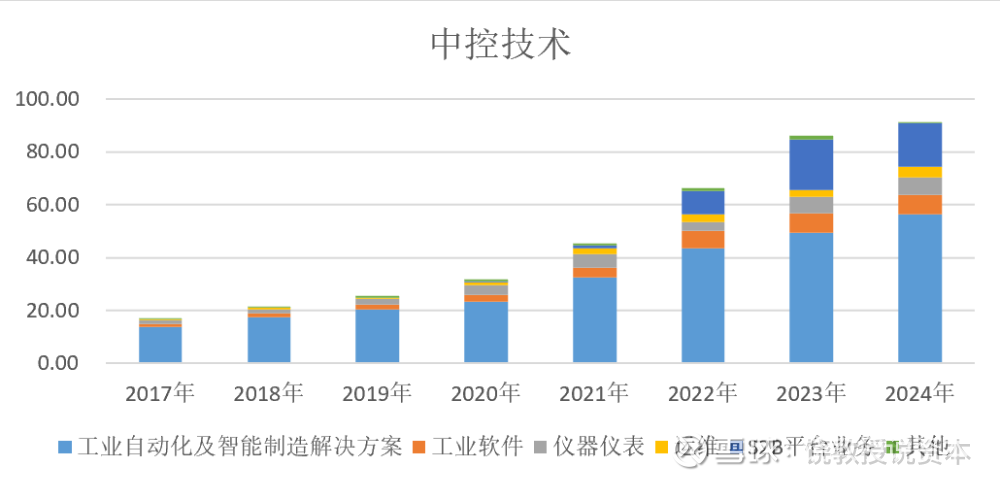

中控技术:

中控技术业务构成看似复杂实则单一,工业软件、仪器仪表都是解决方法的内容,集成在一起就是解决方案,也就做项目,不过中控技术比一般系统集成商具有极大优势在于核心软件和仪表是自己的。

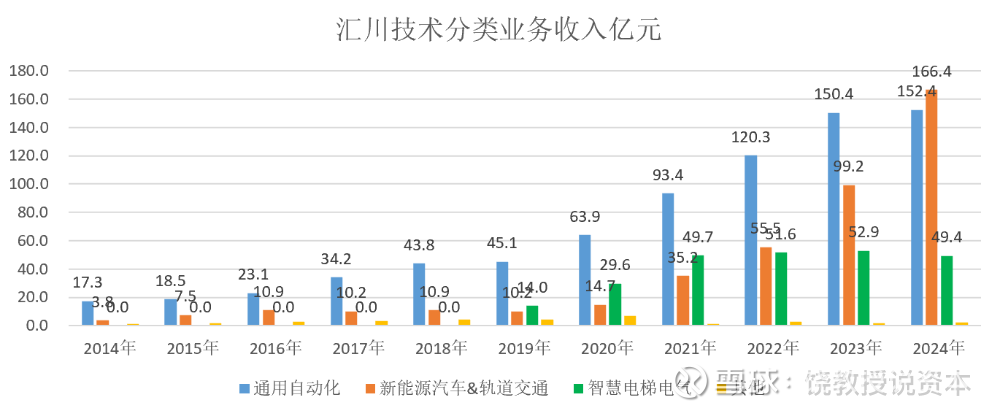

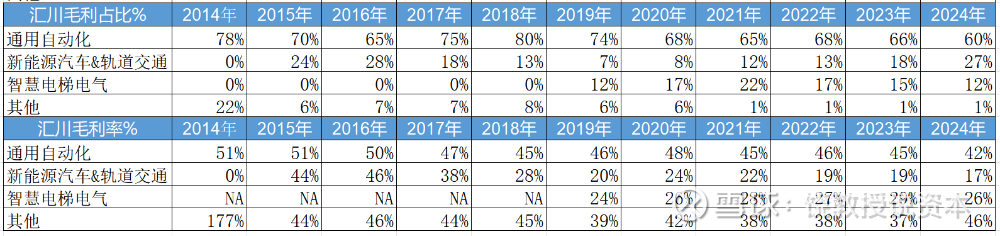

汇川技术分类业务收入,清晰地展示了汇川的三条增长曲线。

第一条增长曲线,通用自动化,包括:部件和机器人,2014年营业收入17.3亿,占比77%,2024年,通用自动化营业收入增长到152.4亿,11年涨了8.8倍,年复合增速24%,但通用自动化2024年营收占比则降到41%,已经不是第一大营业收入业务。

第二条增长曲线,电梯控制,2019年,营业收入14亿,占比19%,当年第二大业务,2024年,营业收入49.4亿,6年3.5倍,年复合增速29%,2024年,电梯业务营收仅占当年营收13%。

第三增长曲线,新能源汽车(轨道交通业务较小2024年仅2亿),2014年营收3.8亿,2024年营收166.4亿,占比45%,第一,11年涨了44倍,年复合增速46%,超高增速成为第一大业务。

再看汇川技术各业务的毛利,我们就会发现新能源车,量大,营业收入增长快,但竞争激烈,毛利率持续下滑,2024年仅17%,毛利占比也仅27%。反而是通用自动化业务利润高,2024年毛利率达到42%,毛利占比60%,看起来汇川技术两个大孩子,一个撑门面,一个会赚钱。

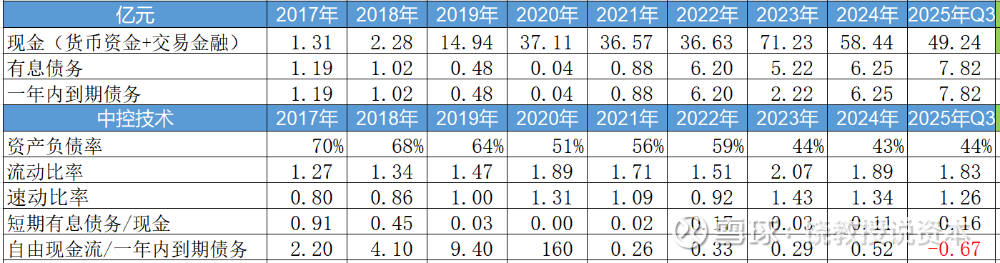

五看资产负债

中控技术,2017年资产负债率70%,随着业务增长,负债率逐步下降至2025年第三季度末的44%。2024年,流动比例1.83,速动比率1.26,一年内到期有息债务/现金0.16,自由现金流/一年内到期有息债务0.52,现金储备丰富,没有流动性风险。

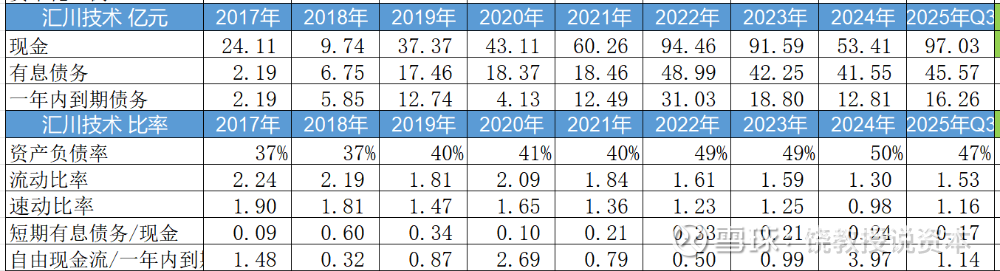

汇川技术,2024年,资产负债率50%,流动比率1.3,速动比率0.98,一年内到期有息债务/现金0.17,自由现金流/一年内到期有息债务1.14,现金储备丰富,自由现金流充沛,有息债务结构合理,没有流动性风险。现金流充沛适当加债务杠杆有利于提升股东收益率。

六看投入产出

投入产出三个指标

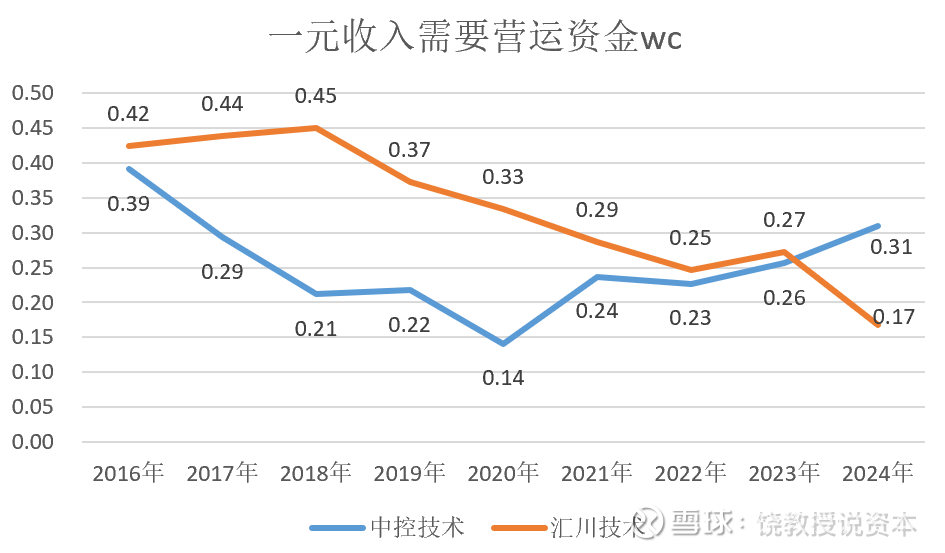

一元收入需要营运资金WC

一元收入需要固定资产

人均营业收入和利润

营运资金是企业为服务客户净投入的流动资金,营运资金(working capital,WC)=业务需要投入流动资产-供应商垫付流动负债。相当于企业业务运转需要投入的营运资金净额,也就是你让人占用的资金,减去你占用别人的资金。营运资金WC可以是负数,负数意味着占用别人钱做生意,例如美的、格力、比亚迪,行业地位突出。也有的公司,WC畸高,不是好事,可能是生意烂,也可能是财务造假,参见之前文章《一把财务分析小刀》。观察WC,我用的指标是一元收入需要营运资金WC,也就是获得一元营业收入需要净投入的营运资金(WC)数。

中控和汇川的一元收入需要WC都是正数,2022-2024年3年平均,中控0.26,汇川0.23,不低也不高,正常水平,考虑到两家企业的龙头地位,可以认为行业竞争形成。从趋势看,汇川技术逐年下降,呈现行业地位上升好势头,中控技术前期较高主要是规模小,规模放大后,一元收入需要WC快速下降,但最近3年持续上升,显示竞争加剧,可能不得不依靠放信用拿项目。

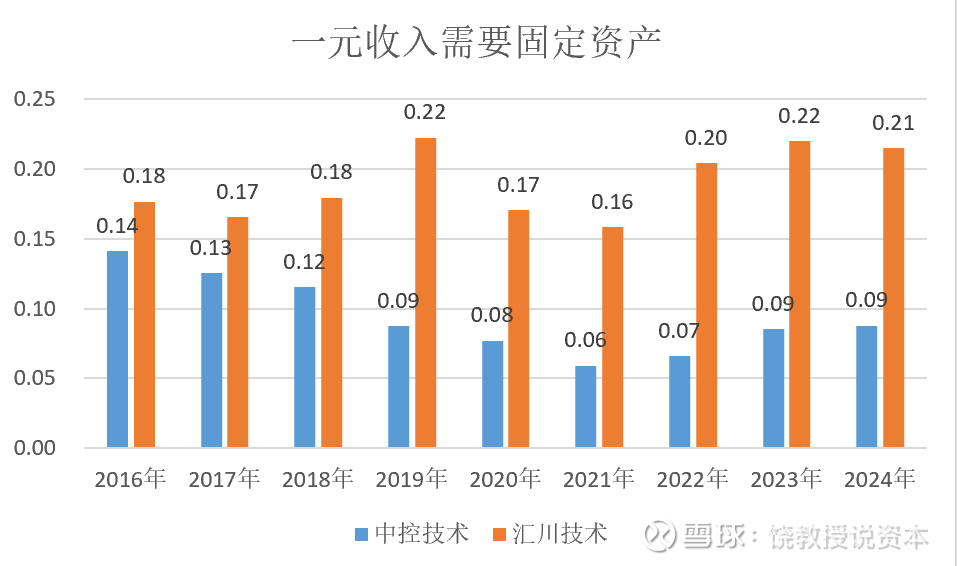

一元收入需要固定资产,代表商业模式的轻重,参加之前文章《资产的轻与重,财务分析另一把小刀,一元收入需要固定资产》。

2022-2024年,3年平均,一元收入需要固定资产,中控技术0.08,典型轻资产软件行业。汇川技术,0.21,典型组装式制造业,资产不重。

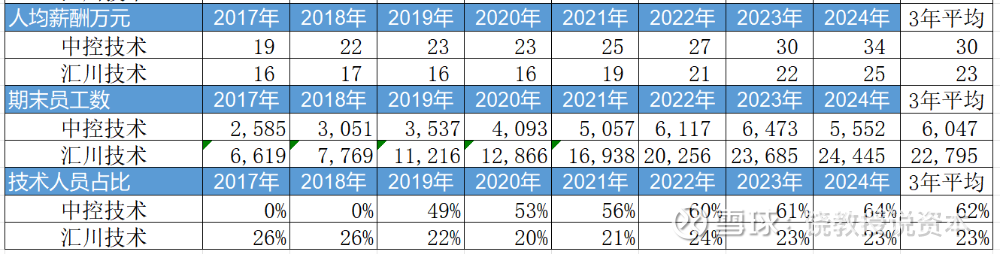

人均营业收入,2022-2024年,3年平均,中控技术136万,汇川技术139万。人均扣非净利润,2022-2024年,3年平均,中控技术15万,汇川技术18万。两家均营收利润都相当不错,汇川人均盈利能力更强。

人均薪酬,2022-2024年,3年平均,中控技术30万,汇川技术23万。原因是中控主要是技术人员62%,与软件开发和系统控制项目业务特征一致。汇川人均薪酬低,主要技术人员占比低23%,符合制造业特征。

七看收益率

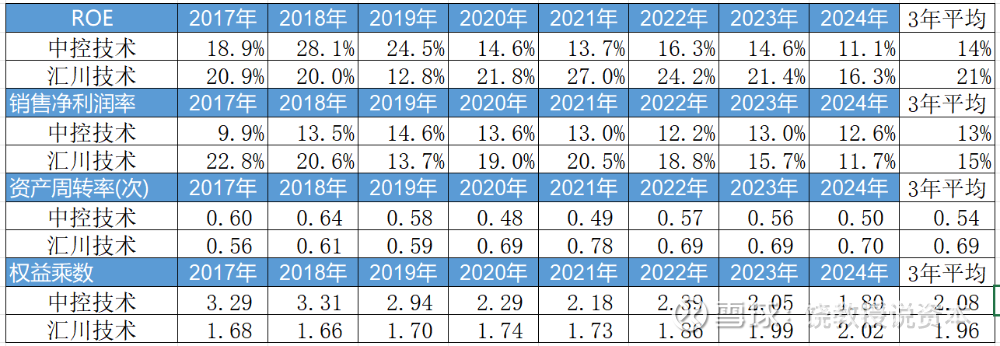

ROE,2022-2024年,3年平均,中控技术14%万,汇川技术21%。汇川较好,中控2025年ROE将大幅下滑。

从杜邦三兄弟来看,销售净利润率,2022-2024年,3年平均,中控技术13%万,汇川技术15%,产品业务盈利能力差不多。资产周转次数,2022-2024年,3年平均,中控技术0.54万,汇川技术0.69,资产效率相差不大。权益乘数,2022-2024年,3年平均,中控技术2.08万,汇川技术1.96,杠杆也差不多。但是每一项汇川都好一点,导致ROE两位数,说明汇川经营特点较为均衡。

好了,“七看”财务数据看完了,你可以回头看看我们之前的分析与财务数据之间的关系。

也可以试着回答“八问”

一问,靠什么赚钱?

二问,顺风还是逆风?

三问,空间有多大?

四问,有什么优势?

五问,竞争格局好不好?

六问,管理层行不行?

七问,风险在哪里?

八问,未来会怎样?

你们怎么看,可以留言告诉我。

本文是个人兴趣,不构成投资建议,请读者留意。

最后做个广告,不少朋友来询问我的线下课,目前定期的线下课,上海交通大学高级金融学院给MBA上学分课《财务分析实务》,其他线下课都是机构定制非公开。梁博有个线下课《掘金结构牛特训营》3月底开班,据说请了黄奇帆,超值,我也有一天课,有兴趣扫码了解详情。

我的财务分析线上课已经在第一财经APP上架,识别下图中的二维码即可。

新书《简明财务分析》《故事的力量》《财报真相》京东当当有售,需要签名版

之前读者告我《这就是会计:资本市场的会计逻辑》正版买不到,我自己还有少量存书,如果需要,

往期文章:

1.工业机器人龙头埃斯顿的财报长什么样?赚钱吗?

2.怎样发现固定资产异常?财务分析小刀,一元收入需要固定资产,丸美案例

3.几家欢乐几家愁,财报里的国货美妆,赢家与输家

4.珀莱雅VS上海家化,财报里的国货美妆

5.伊朗帅哥要和我加 Instagram ,我告诉他我从中国来,他笑了,我也好奇,你们可以?他笑道 VPN

6.商誉是个洋泡泡,瘪掉,或者,炸掉