浙江荣泰2025年报中机器人业务

机器人ETF鹏华

· 广东

资料来源:人形机器人研习社

今天浙江荣泰发布了年报,我们来简单梳理一下看看

这是词频统计

(1)战略定位

年报明确将精密结构件及相关产品定义为公司第二大业务板块,直接面向精密传动、智能装备及机器人零部件领域

相关表述

(2)机器人方向的资本运作与公司设立情况

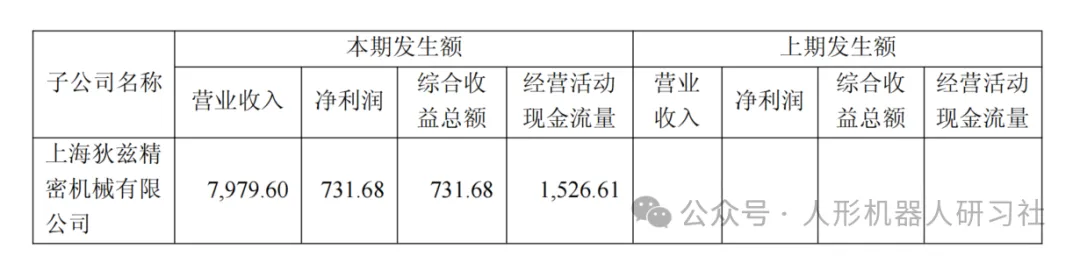

以下这些都是狄兹的子公司,一起被并进来了

主要就是收了狄兹和参股了金力

(3)精密结构件业务拆解≠机器人业务

精密结构件毛利率 ≈ (8,967.45 - 4,777.11) / 8,967.45 ≈ 46.7%,显著高于云母制品的约 34.1%,说明精密结构件附加值更高。

不过我们仔细看一下后发现,去年狄兹并表的收入是7979万

粗浅理解是狄兹收入(不完全是机器人或者特斯拉)大概并表是6月份开始,并了收入7979万

剩下的就是987.85万大概率就是荣泰这边销售给北美(一个众所周知的客户)的收入

这个是我们上次文章分析的拓普机器人收入

好了,荣泰的内容大概就这些

今天北美那边又发推

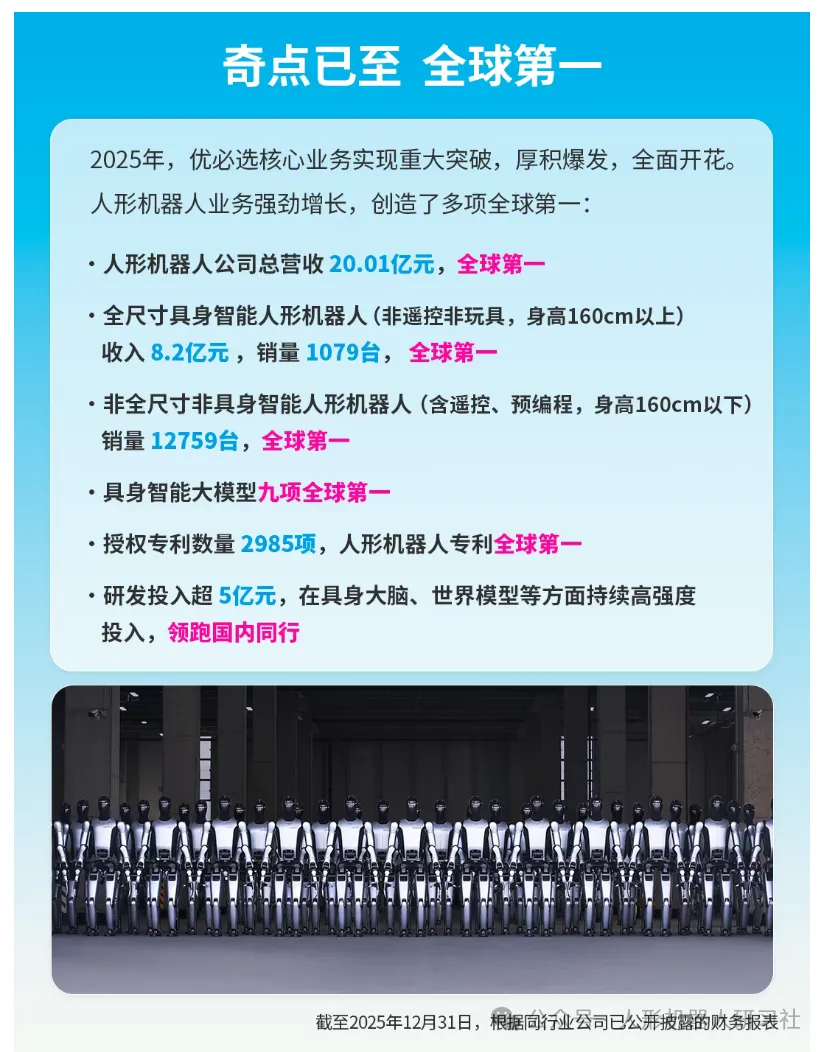

国内优必选发了一个年报统计,有点意思