寻找下一个东风集团股份?

8月22日,停牌10天的东风集团股份私有化公告发出,大家都在谈论下一个东风是谁?是否能沿着东风的脚步来寻找下一个东风?

比如市净率非常低央企,旗下有在风口上的子公司,公司账上现金很多等等具有东风类似情况的国央企来狩猎下一个东风。

但我说句实话,虽然我持有东风的结局是好的,但是等待东风私有的体验其实非常差。

以下是我持有东风的交易情况。

2021年10月以7.45港币的股价买入东风,2023年5月份买入的价格可以看到我买入的东风股价腰斩,2023年8月的补仓可以看到股价再次大跌20%,中间股价一度跌到1.8港币。也就是这只股票从我买入最大回撤75%。要知道我买入的时候,股价已经从高点接近腰斩了。

中间跌到1.8港币的时候,我一度都补不下去了,虽然后面再补,那是后面的事情了。这样的持股体验我相信很多人是不想的,从我2021年开始买入,到2025年私有化,中间经过4年时间,但是有私有化消息的时候大概是2022年底,大股东在高持有的情况下开始回购股票。但是即使22年开始到现在也有3年了。

如果从22年年底4.5港币的价格开始买入东风,那么现在9港币也就翻倍,也就是平均年化收益22%左右,这样的收益好吗?

很多然想的是找到下一个东风肯定不是等3年,而是买入3个月过后私有化,但这样的情况基本上很难把握,作为股市中的小散基本上公告发出来你才会知道,除非你有内幕消息来源,就像东风停牌前2个交易日十几亿资金进来,否则只能靠一些情况去猜测。

我还持有过海通国际的私有化,1.8港币买入,0.8港币补仓,最后跌到0.63港币,最后以1.5港币的价格私有化,比我初始买入的价格还低,如果不是中途补仓,这只港股的私有化我还亏钱。

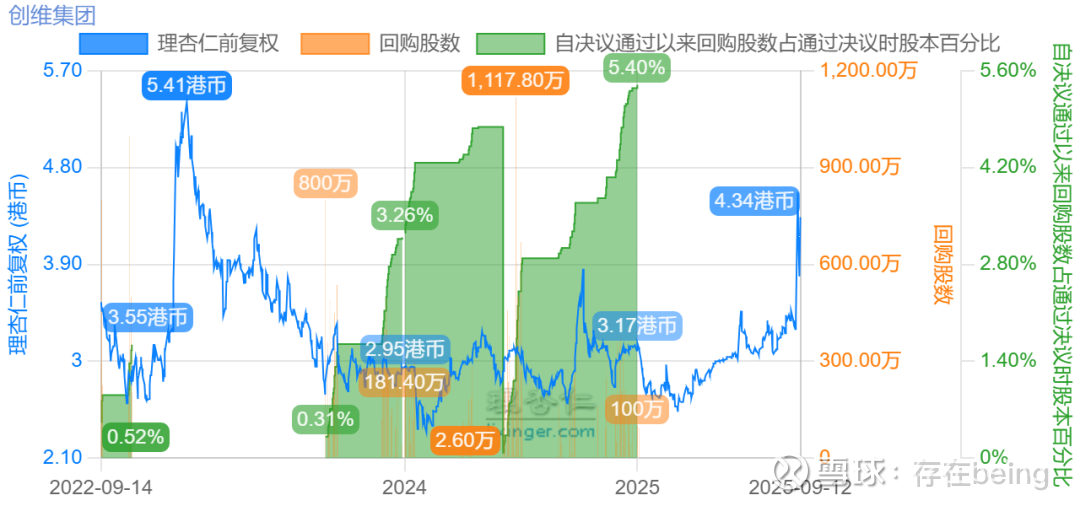

我再举个例子:创维集团

创维集团从2022年大股东就开始大比回购股票,要约收购都做了3次了,每次大家都说要私有化了,但是到现在还没有私有化,最近股票价格异动就是很多人又开始觉得要私有化了,如果从2022年第一次要约就埋伏进去到现在应该比较痛苦,每次邀约过后股价都会大涨,大家认为要私有化,然后几个月发现没有就放弃,那么这次会私有化吗?我不得而知。

所以如果你不能判断短时间私有化的情况下,这样的公司持股体验会很差,而现在牛市行情,与其寻找私有化的公司,还不如寻找一些不错的公司,这样的收益未必会比私有化的收益低。

比如江西铜业股份,我去年底建仓,今年特朗普关税战时候补仓,当前股价比买入的价格已经翻倍,这样的股票比持有私有化的公司持仓感受要好很多。

当然还有中粮糖业这样的公司。

刻意寻找东风这样的企业,如果你不能做到判断一年内确定私有化,那么持有体验是非常差的,大多数要私有化的公司基本上有各种各样的问题,不能私有化的结果往往是股价无底线的下跌,跌到持有的人崩溃放弃。

所以我看来,不去刻意寻找东风这样的公司,而是按照你的投资策略来守株待兔会更好,碰到就赚一波,没碰到也不要纠结,毕竟牛市的时候股票涨起来也非常快。

本周情况

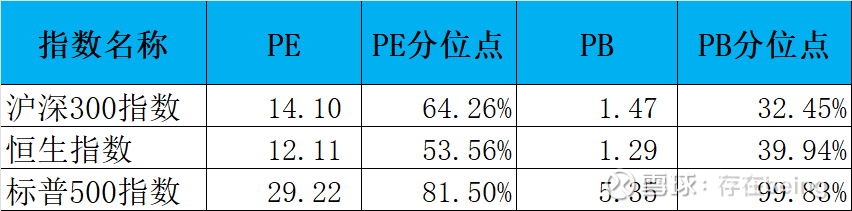

股市估值

说明:其中沪深300指数分位点是从2005年(沪深300指数2005编制起点)开始计算,恒生指数和标普500指数是从2000年开始计算。

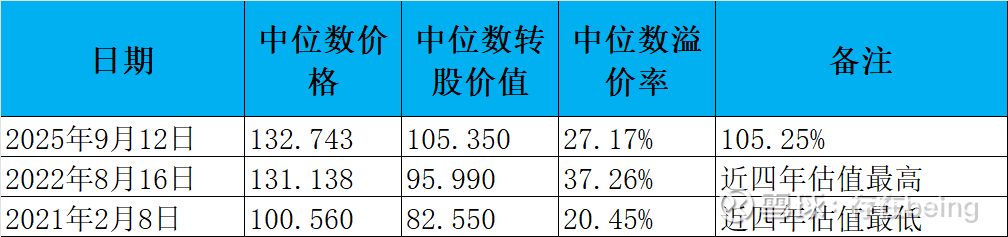

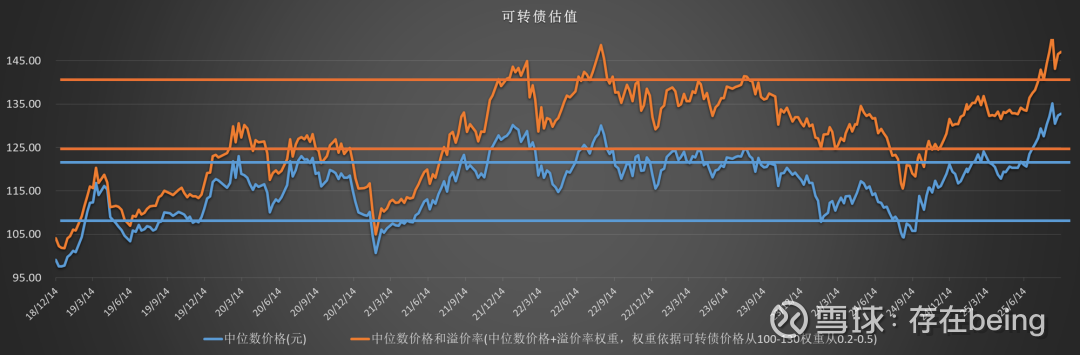

可转债估值

可转债估值处于极高估区域

可转债的估值没有完整走过一个A股的牛熊市,所以当前更多作为参考。可转债估值具体细节参见《可转债估值波动探讨》

投资逻辑:

可转债分散摊大饼策略,指数基金低估策略,动态再平衡策略;

当前仓位可转债7%,现金51%,A股+港股42%。

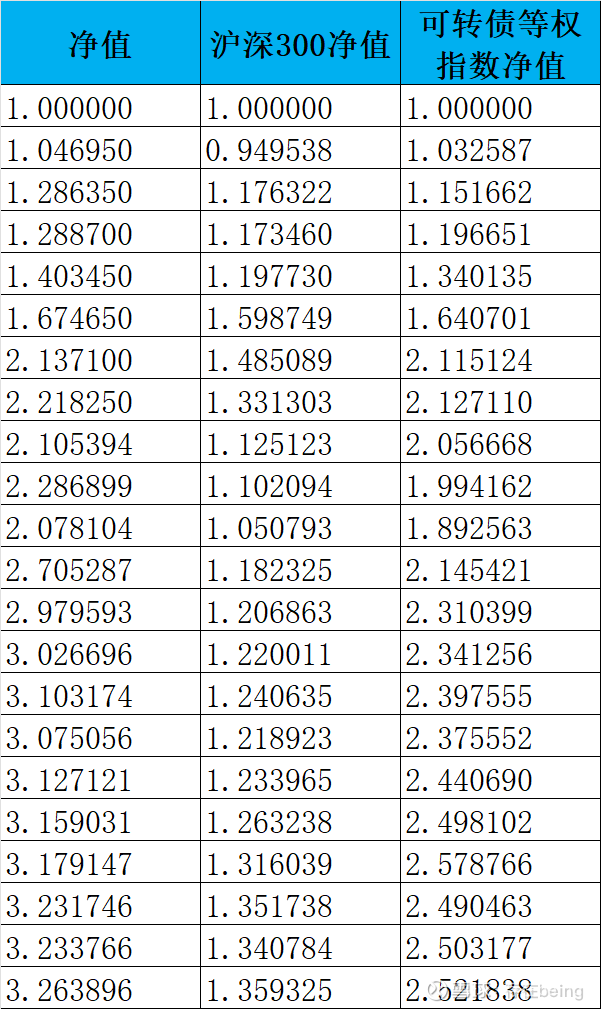

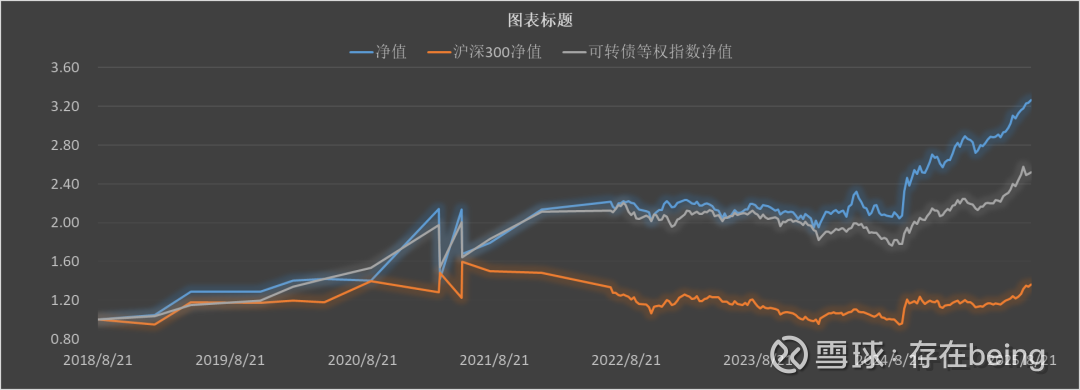

投资收益对比:

以沪深300指数和集思录上的可转债等权指数作为参照来

之前三年主要是可转债摊大饼分散投资方式,可以看到我的收益基本和可转债等权指数差不多,计划后面是可转债和股票指数相结合的方式。

目前年化投资收益率18.21%,今年收益22.78%,当前回撤0.00%,最大回撤12.79%。