从天地科技角度来聊一聊价值投资

最近和小伙伴聊一个问题:为什么很多人不做价值投资?

也许有人会反驳,很多人都做价值投资,不过我说的价值投资是格雷厄姆式的价值投资。

老生常谈的原因,又几个方面

1、价值投资的反人性

比如我在去年9月份之前频繁加仓,但是当时很多人已经跌麻了,对市场已经失去信心。

又比如今年从特朗普关税战开始到现在已经连涨7个月了,在这牛市狂欢的情况下,我已经陆续减仓到30%的仓位。

2、价值投资必须承认自己是普通人

这句话啥意思呢?你得清楚自己不是企业的CEO,也不是专业的财会人员,所以你分析公司的时候出现信息不全面,以及判断错误的可能性并不小。

应对这种情况的方法是:在筛选的时候剔除可能异常的股票,以及分散买入。

比如《投资要义》的作者就建议每只股票不超过5%,每个行业不超过20%。格雷厄姆的弟子施洛斯大部分时间持有的股票大概接近100只。我当前持有股票和可转债加起来约40只。

今天来聊一聊价值投资的新的问题:便宜的公司都有各自各样的问题。

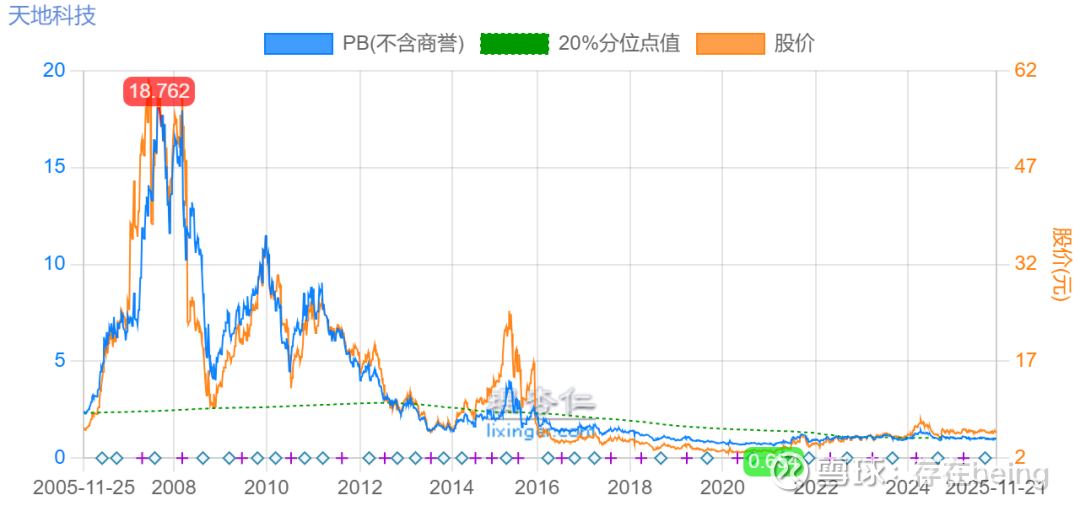

以天地科技为例,在当前牛市的情况下,市盈率、市净率和股息率都不错,作为同样的煤炭相关的机械设备,郑煤机都涨到啥样了,他还是波澜不惊。

再看看历史分红,近几年也非常慷慨

咋一看上去似乎没毛病,利润也不错,但是要知道一个企业利润增长分红高怎么可能估值比同行业低那么多呢?

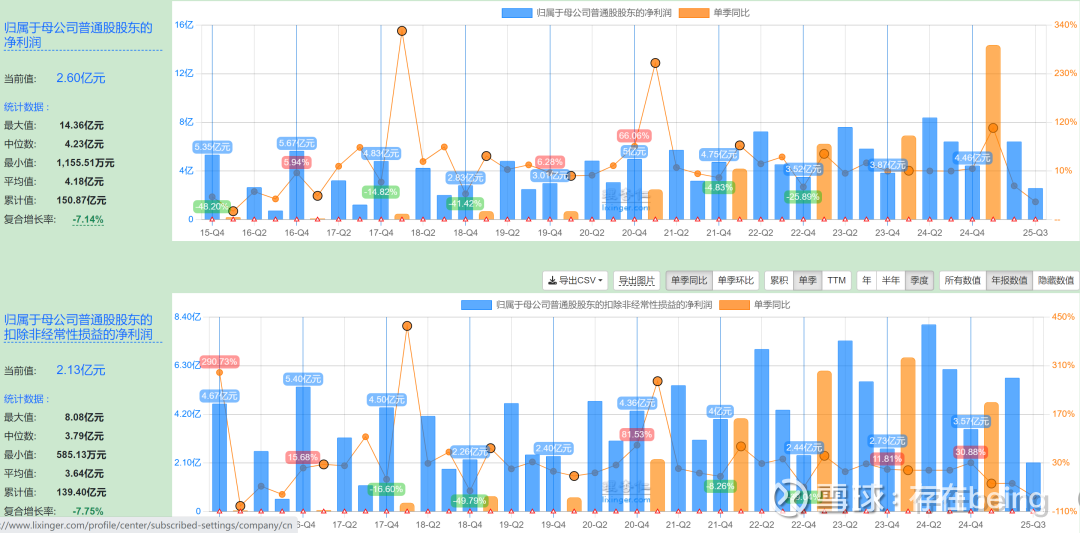

查看最近的归母净利润和扣非归母净利润,就发现问题来了。

一季度归母净利润远高于扣非归母净利润,二季度和三季度就明显看出利润腰斩,这样就好理解为啥在牛市如火如荼的过程中,天地科技不动如山。

那么接下来的问题就是:

1、天地科技是否低估?值不值得买入?

2、天地科技财务是否足够安全能支撑公司低谷期?

由于天地科技的利润因为已不具有参考性,我认为观察市净率相对更好的指标,从市净率角度来说,当前不是历史最低,但基本上属于低估区域,但股价似乎多年没有大的波动。只是平稳的上涨,在价值投资里面就是我们享受的分红和利润再投资的升值,所以在当前牛市的情况下,相对来说较为低估。

那么天地科技的财务状况怎么样,如果利润长时间的下降会不会出问题?

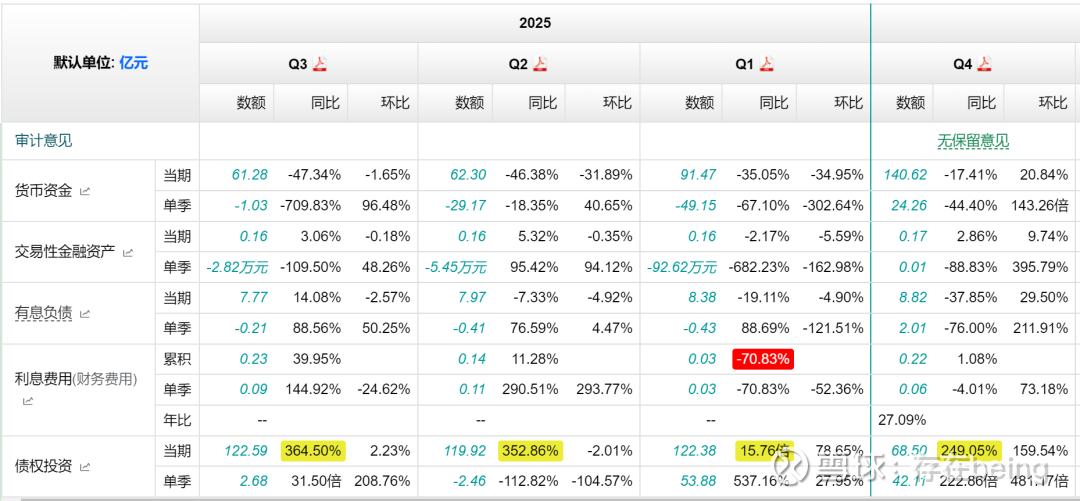

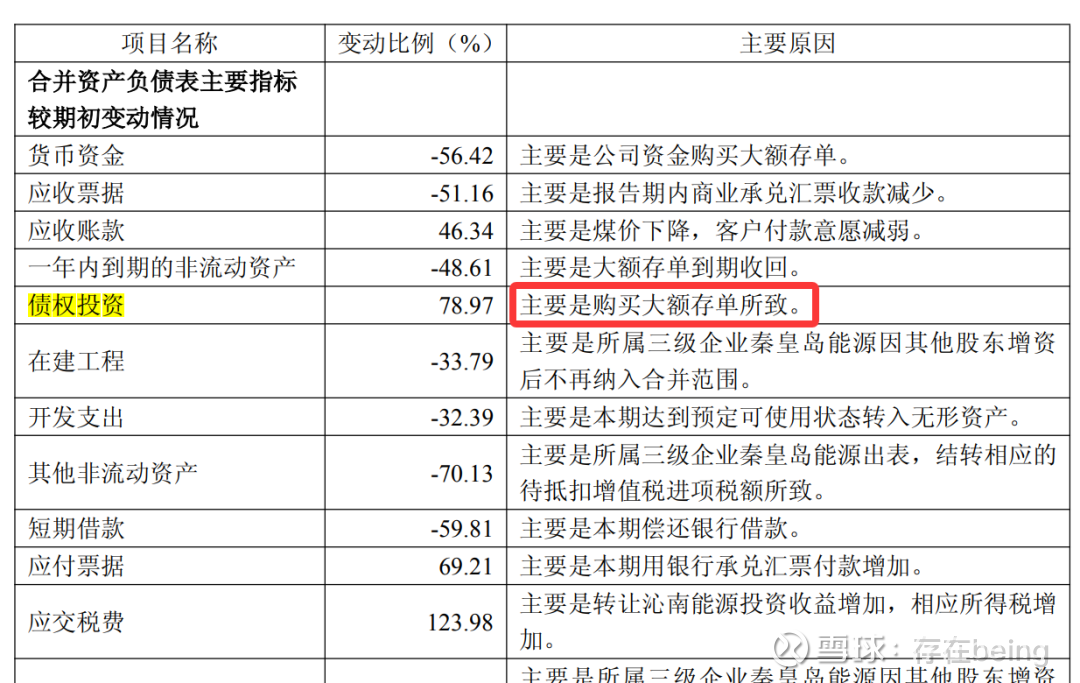

查看天地科技资产负债表你会发现,有息负债极低,现金完全覆盖没有问题,同时现金满足企业的运营绰绰有余。

不过在资产负债表下面有一项债权投资,这在很多公司是看不到的选项,查看财报发现债权投资是买大额存单导致。

不得不说公司账上是真有钱,一个市值只有245亿的公司,账上现金就有180多亿,且有息负债低到可以忽略。这样看基本上公司是出不了啥问题,现金储备较高,即使在利润下跌的情况下,这两年的分红也基本上不用担心,如果企业回购股票注销那就更好了。

未来公司的业绩无法预测,就从财报的简单分析来说3-5年是出不了啥事,但可能也激不起多大浪花。不过价值投资的角度来说依然值得投资,因为价值投资会持有很长时间,未来要不然拿着享受分红收益,要不然静等业绩反转,当然还有来一波全面牛市,总有一款我们能等到。

本周情况

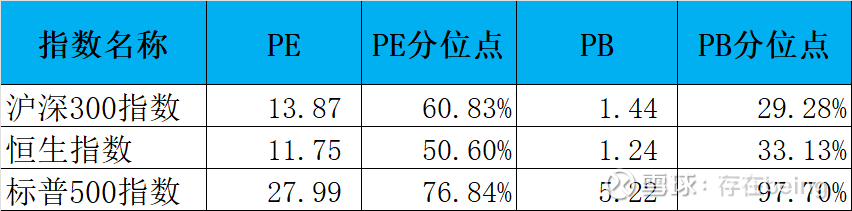

股市估值

说明:其中沪深300指数分位点是从2005年(沪深300指数2005编制起点)开始计算,恒生指数和标普500指数是从2000年开始计算。

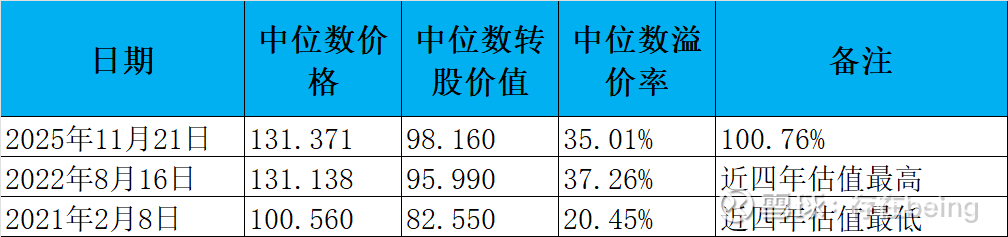

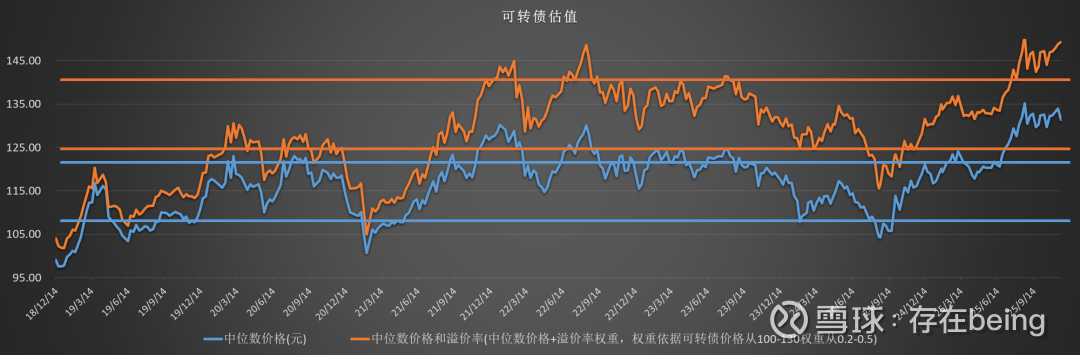

可转债估值

可转债估值处于极高估区域

可转债的估值没有完整走过一个A股的牛熊市,所以当前更多作为参考。可转债估值具体细节参见《可转债估值波动探讨》

投资逻辑:

可转债分散摊大饼策略,指数基金低估策略,低估分散股票,动态再平衡策略;

当前仓位可转债9%,现金54%,A股+港股37%。

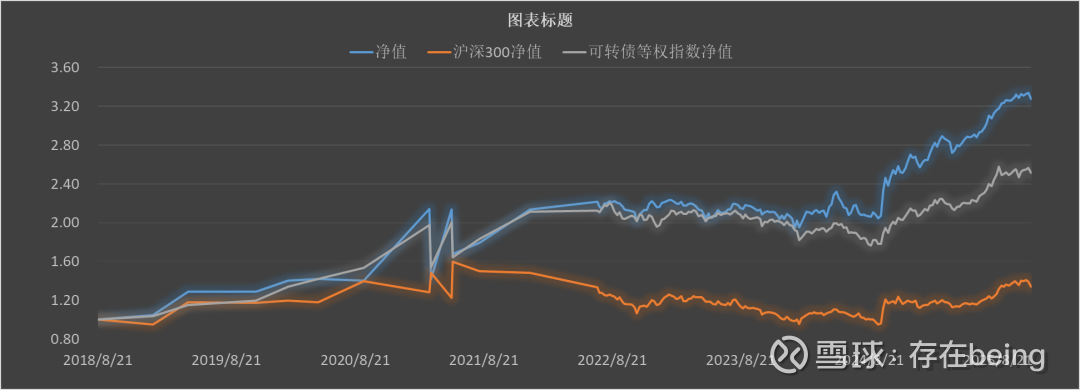

投资收益对比:

以沪深300指数和集思录上的可转债等权指数作为参照来

之前三年主要是可转债摊大饼分散投资方式,可以看到我的收益基本和可转债等权指数差不多,计划后面是可转债和股票指数相结合的方式。

目前年化投资收益率17.74%,今年收益23.21%,当前回撤1.92%,最大回撤12.79%。