「中国铁塔」分析随笔

这几日看到朋友们在讨论「中国铁塔」,其高额的经营性现金流净额引发了我的兴趣,但粗略看完年报之后发现公司并没有想象中的完美。本文主要用于记录笔者个人对公司的有限研读,不构成投资建议,欢迎各位朋友交流或指正。

一、资本开支和融资性支出对自由现金流的影响

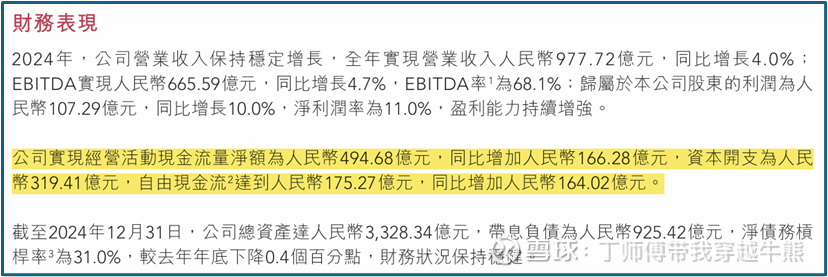

我发现很多朋友比较关心公司2015年所收购铁塔资源的折旧即将于2025年到期,并在以后年度释放利润这一话题。按理说,该变动并不会影响公司真实的盈利情况(或者说自由现金流)。所以,让我们从自由现金流的角度看一下公司的经营情况,公司在年报中披露了相关数据,2024年度报告中显示“自由现金流=经营活动产生的现金流量净额-资本开支=494.68亿元-319.41亿元=175.27亿元。

年报中并未介绍资本开支金额(319.41亿元)和当年现金流量表中的“购置物业、厂房及设备和在建工程所付款项(297.83亿元)”之间的勾稽关系。鉴于两者金额相对接近,在后续的数据分析中,我们直接选用现金流量表的相关数据做粗略估算。

在估算公司自由现金流前,需先明确两个关键问题:

1、每年的资本开支中,到底有多少是未来能为公司带来增量营收的扩张性资本开支?这个部分是否需要单独考虑,并加回到自由现金流中?

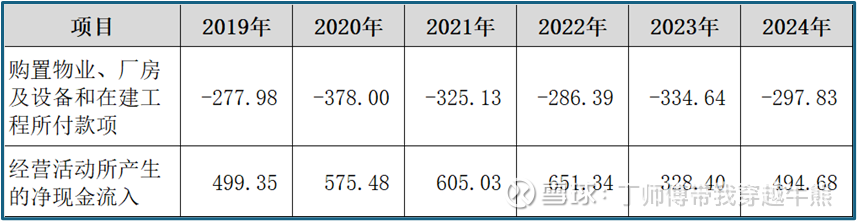

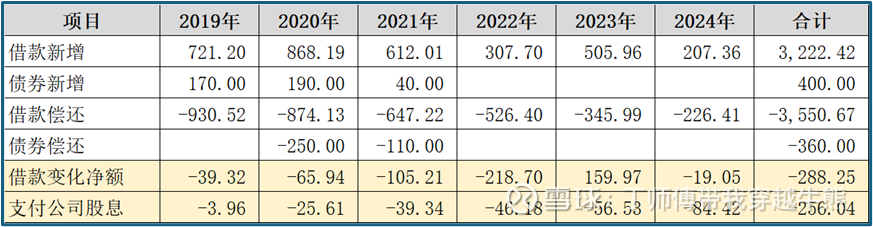

针对该问题,我们来看公司近六年来的现金流量表中的相关项目变化,有意思的是公司近六年的资本开支合计近1,900亿元,但经营活动所产生的净现金流入并未存在相对明显的上涨。过去的数据告诉我们:公司的资本开支好像对经营活动现金净流入无促进作用,而公司营业收入每年缓慢的增长貌似也证实了这个事实。

谨慎起见,我们把“购置物业、厂房及设备和在建工程所付款项”这一项目全部从自由现金流中扣除,不用去纠结哪些是扩张性资本开支或维持性资本开支。

2、融资活动中是否存在需要扣除的项目?

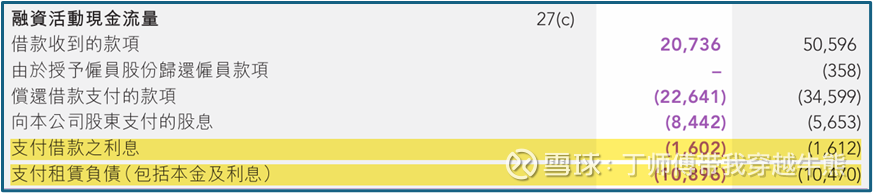

公司的资本结构一直相对稳定,其每年支出的融资利息和租赁负债都是维持现有资本结构及现有经营规模的必要开支。2024年度,融资利息支出16.02亿元,租赁负债支出108.96亿元,合计124.98亿元。

二、自由现金流的估算和去向

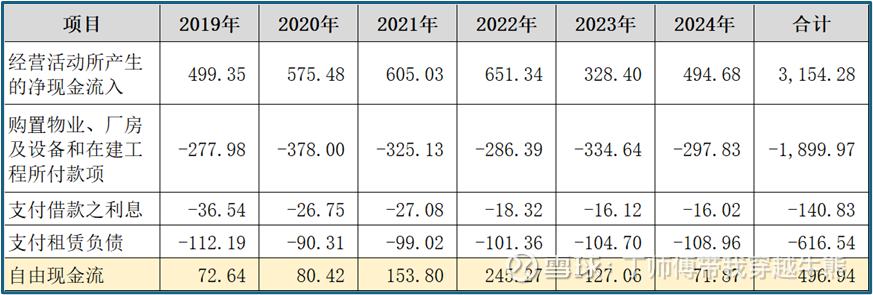

在确认了上述两个问题之后,我们粗略的根据“自由现金流=经营活动所产生的净现金流入-购置物业、厂房及设备和在建工程所付款项-支付借款之利息-支付租赁负债”简单估算公司近6年来的自由现金流规模。如此估算下,公司近6年合计自由现金流合计496.94亿元,平均每年82.82亿元左右。而相较于公司目前2000亿元左右的市值来说,其估值并不算低。

这些自由现金流最后去了哪些地方?根据现流表相关项目的统计,其主要用于支付公司股息256.04亿元,以及偿还有息负债288.25亿元(因为存在其他现金流项目影响,导致数据没有完全勾稽一致)。其中,自由现金流较好的2021年和2022年,相对偿付了较多的有息负债;而自由现金流较差的2023年则新增了160亿元的负债,用于弥补当年的现金短缺和发放股息。

对于真正自由现金流充沛的公司,如果没有太多新增的投资支出,我们一般会发现其有息负债会迅速下降,或者账面现金迅速积累,而这并不适用于目前的中国铁塔。个人认为上述情况更能代表公司近年来的经营情况,相比之下,公司年报中披露的EBITDA和自由现金流反而可用性较低,容易误导投资者。

三、目前可能不是一个较好的入场时机

回到业务本身,虽然未来会面临功能升级、形态优化及与其他技术融合的挑战,但通信塔在可预见的未来仍将是通信网络的关键支撑,难以被完全颠覆,公司所拥有的铁塔资源依旧是通信行业中相对优质的资产。而公司未来自由现金流的释放可能更多的依赖于资本开支水平(尤其是无法带来营收增量的资本开支)的下降,但通信技术的不断进步可能会不断催生新的改造需求。

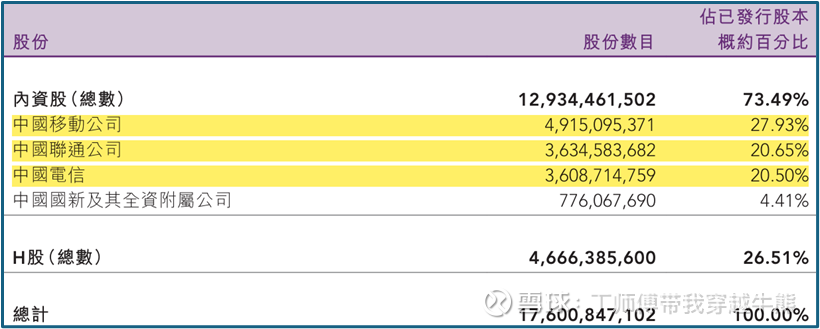

同时,中国铁塔公司最初成立的意义在于避免三大运营商大规模基站的重复建设,目前三大运营商合计持有约70%的股权,也是公司最主要的客户群,相关营收占比超过85%,即公司作为运营商的服务方,长期大概率会维持一个相对合理的投资回报(如6%-8%),收费太高对不起大股东,收费太低对不起小股东。

若按照上述思路来考虑投资机会,个人认为公司很难出现长期复利增长的自由现金流,但是每年的投资回报也许会维持在一个相对合理的水平,那么投资的关键就是买的便宜,即投资者应该在PB相对较低的时候下手,以目前0.94倍的市净率(PB)来看,当前估值难言便宜。