分析丨中国再生能源投资

前段时间,受「人弃我取淘金者」的启发,发现了这个在国内运营风电资产公司,简单翻了下资产、负债和现金流情况,其充沛的现金流和低廉的估值让我觉得不可思议,第六感告诉我这是一个不可错过好机会,而股价在8月19日正面盈利预告跳升上涨后又逐渐回落至今年6月份的水平。

本文主要用于记录笔者个人对公司的有限研读,不构成投资建议,欢迎各位朋友交流或指正。通过翻看历史信息,发现「啊哈杀气概况」的分析帖也很详细,贴出来供大家参考。

一、公司简况

中国再生能源投资有限公司(HK.00987,开曼公司,以下简称“公司”或“中国再生能源投资”)于2002年成立,是中国内地可再生能源行业一名外来投资者兼运营商。

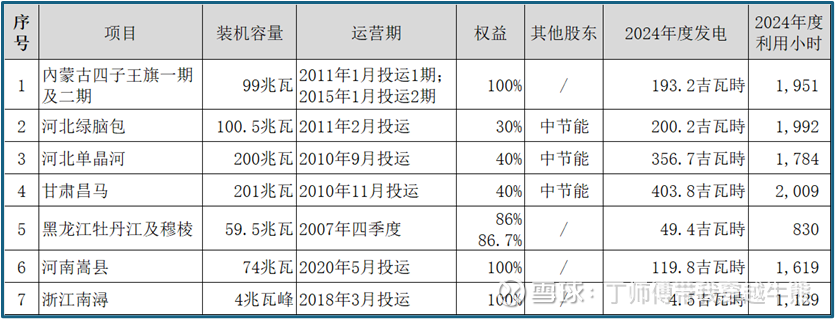

目前,中国再生能源拥有八座风力发电场及一个分布式太阳能项目,总容量合计为738兆瓦,权益容量为427兆瓦。其中包括两个位于黑龙江省牡丹江,合共59.5兆瓦风力发电场(分别占86%权益及86.7%权益);两个位于内蒙古自治区四子王旗,合共99兆瓦风力发电场(占100%权益);一个位于河南省嵩县之74兆瓦风力发电场(占100%权益); 一个位于河北省单晶河之200兆瓦风力发电场(占40%权益);一个位于河北省绿脑包之100.5兆瓦风力发电场(占30%权益);一个位于甘肃省昌马之201兆瓦风力发电场(占40%权益); 以及一个位于浙江省南浔的4兆瓦峰分布式太阳能项目(占100%权益)。

公司最早于2007年参与风电项目,在手项目的投运时间都比较早,黑龙江的项目已经在考虑设备改造升级之事项。

二、行业发展

风电资产运营的业务模式是:前期一次性资本开支投入,后期通过长期发电收入实现盈利,收入为每年的发电收入,主要受电价和发电小时影响;成本为电站折旧(最主要成本)、财务费用以及运维费用。在这个方面,大多发电类资产是类似的,包括光伏、水电等没有边际发电成本的业务,像火电就还得考虑燃煤和燃气的使用成本。市场玩家主要是央国企,主要依托于其强劲的资金实力、极低的信贷成本、和获取优质项目的资源调度能力。

整体来看,整个行业的发展和风电运营商的预期IRR高度关联,目前行业普遍认可的IRR合理区间在6%-10%。在回报率较高的阶段,风电运营商更倾向于新建更多的风电场;在回报率较低的阶段,风电运营商会明显放缓资本开支的速度。

在收入端,电价补贴随装机时间逐步减少,其中国家明确宣布2021年后新增陆上风电不再享受国家补贴,引发了风电史上最猛烈的一次“抢装潮”,从“补贴发展期”跨入“平价期”。2025年,三部门调整风力发电等增值税政策,自今年11月1日起陆上风力发电增值税即征即退50%的政策废止,陆上风电企业不再享受该专项退税优惠,税收待遇回归常规税制。

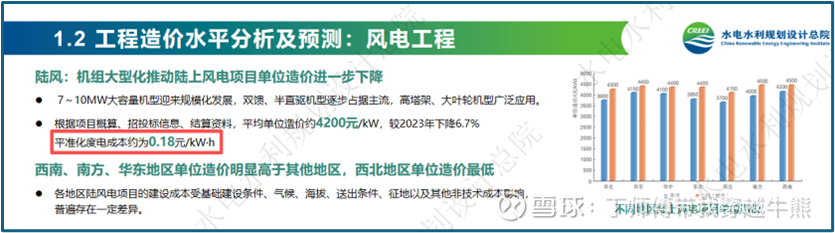

在成本端,随着大容量机型迎来规模化发展,以及制造企业竞争加剧,近几年单位造价水平持续走低。根据水电水利规划设计总院的测算数据,2024年度的平准化度电成本仅有0.18元/kW·h。9月24日,国家能源局局长王宏志在《以更大力度推动我国新能源高质量发展》中提到:党的十八大以来,我国新能源产业通过规模跃升和开放竞争,持续推动技术创新和产品迭代,实现成本快速下降,陆上风电累计降本60%以上,光伏发电累计降本80%以上,当前新能源平均度电成本已比煤电低三成,用电集中的午高峰成为电价低谷。

公司的项目投运时间较早,其电价补贴占比相对较高(用以维持风电运营商合理的盈利能力),其真实IRR水平同样受到电价补贴收取时间的影响,而电价补贴回收滞后带来大规模应收账款的情况较为普遍,容易对风电运营商的现金流带来负面影响。

三、财务分析

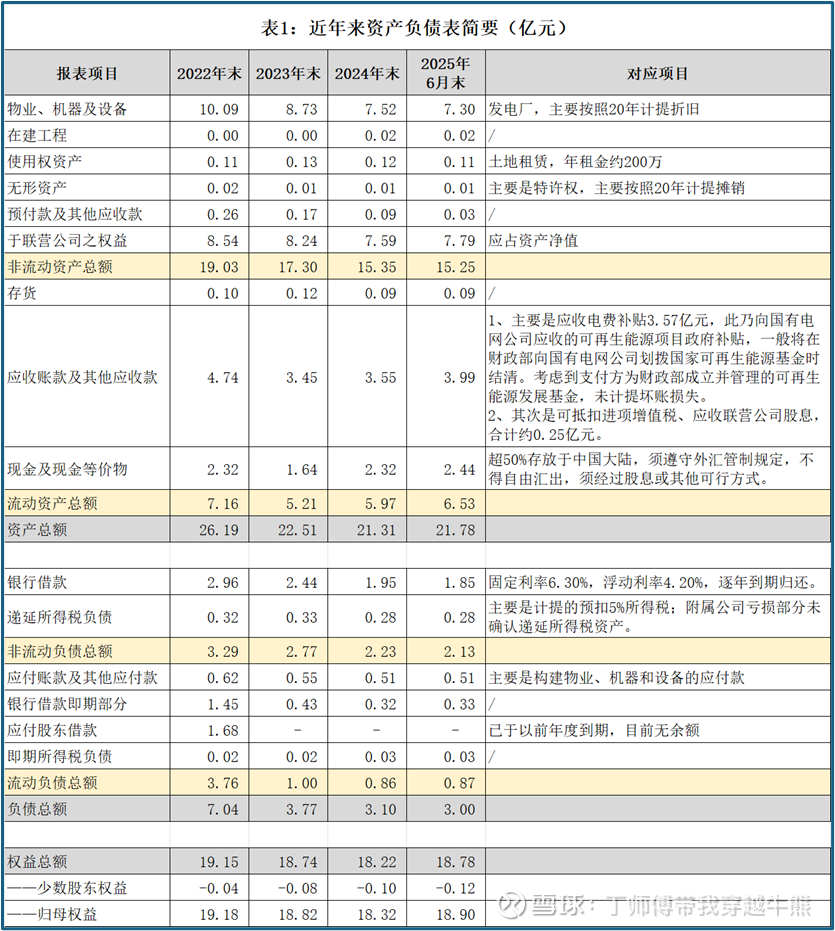

公司业务模式单一,资产负债表项目较少,资产端主要是「物业、机器及设备」和「于联营公司之权益」中的发电场资产15.08亿港元、应收电价补贴等应收款3.99亿港元、以及货币资金2.44亿港元;负债端主要是银行借款2.18亿港元、以及应付账款0.51亿港元。

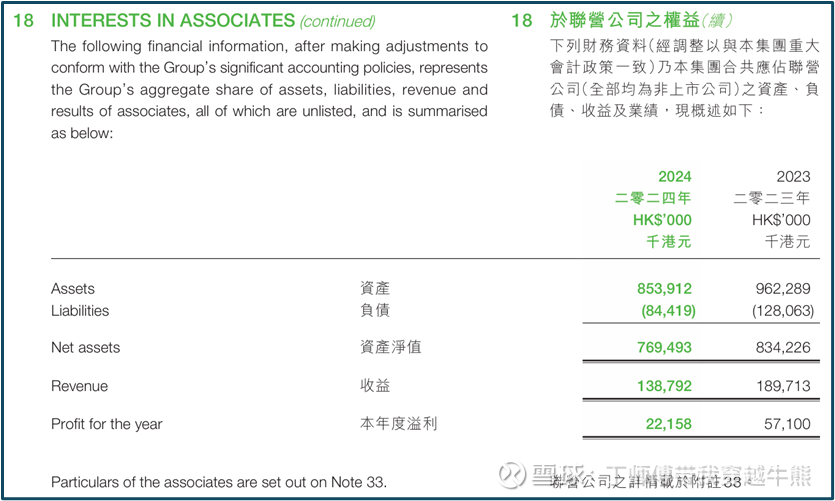

公司资产负债率仅13.78%,远低于业内其他企业。穿透至联营项目同样如此,根据其2024年报提供的明细,其联营企业综合资产负债率也仅有9.89%。

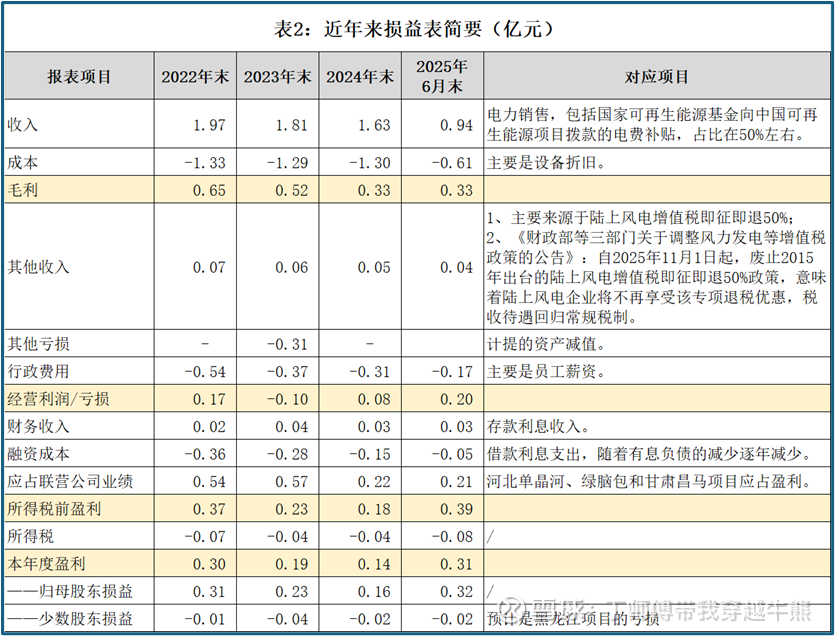

损益表方面,公司成本端的设备折旧相对稳定,而其他收入、行政费用、融资成本变动有限,当年盈利水平较大程度依赖于当年的风力资源多寡和项目的限电情况,如2024年度整体风力情况欠佳,年度盈利仅有0.14亿港元;而2025年1-6月收入端增加明显,期间盈利已经达到0.31亿港元。此外,受三部门调整风力发电等增值税政策的影响,预计未来每年的「其他收入」会相对减少,金额在收入的3.50%左右;同时,随着现金的累计和借款的清楚,公司的净融资成本越来越少,2025年1-6月仅233万港元;联营公司业绩要看河北单晶河、绿脑包和甘肃昌马项目的运营情况,总体和风力情况同步。

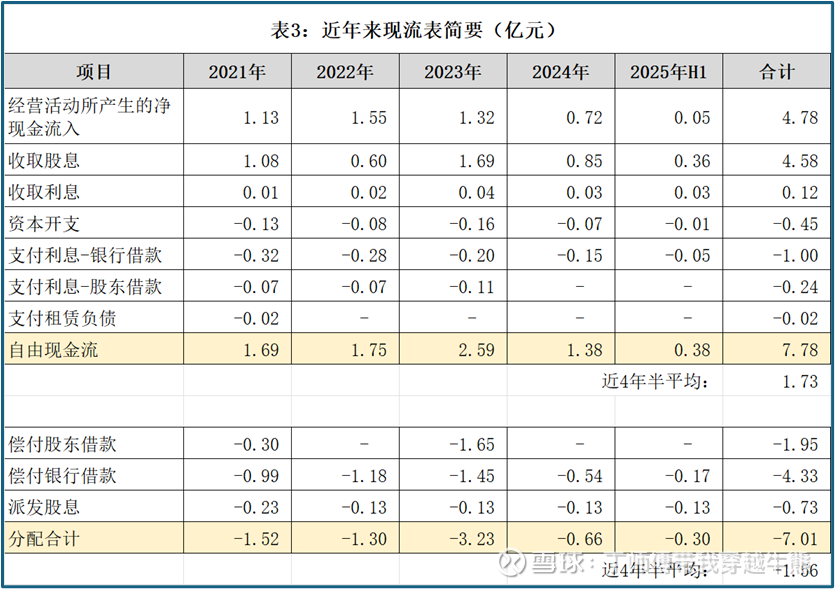

现金流方面,公司近4点半的年均自由现金流约1.73亿港元,合计7.78亿港元,主要用于偿付借款6.28亿港元、派发股息0.73亿港元,基本无扩张性资产开支,现金流比较充沛,尤其是目前银行借款仅剩2.18亿港元。当然,上述现金流依赖于在手项目的持续运营,未来数年可能存在部分项目面临退出或升级改造,届时会导致现金流入减少或扩张性资产开支增加。

综上所述,公司负债水平极低,具有强劲的资产负债表;同时资本开支审慎,自由现金流充沛,暂未预见导致公司无法持续经营的重大危机。

四、业务跟踪

从业务参与主体来看,公司作为外资民营企业,在资金实力、信贷成本、和获取优质项目的资源调度能力等方面都没法和央国企相比,好在公司的风电业务参与较早,现有项目可以获取某种程度的合理盈利。同样的,正因为公司不存在特殊的业务优势,所以在业务拓展和债务杠杆方面也相对保守。

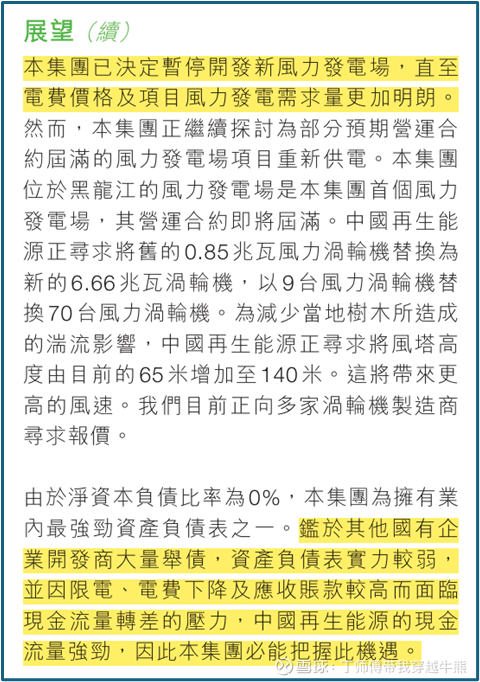

公司在2024年年报中指出:“政府要求地方政府在二零二五年年底前将新的风力发电项目转换为更为市场化的定价系统,而非目前基于燃煤发电基准的行政定价。原因是过去几年,兴建新风力发电场的成本大幅下降,且政府无需按过去几年的速度兴建可再生能源。国家发改委表示,中国的清洁能源装机容量已达经济能源发电总量的40%以上。然而,该新政策为未来定价带来不确定性。失去固定价格的保证需求将为风电开发商带来风险。政府意识到该不确定性,表示将针对新的风力发电项目设立类似于英国「差价合约」机制的差价合约(CFD)电价机制。然而,中国再生能源营运地区的具体电费支持水平尚未公布。”鉴于上述情况,公司目前已决定暂停开发新的风力发电场;同时,黑龙江项目的运营合约即将届满,公司正在考虑审计改造的事宜。

五、公司治理

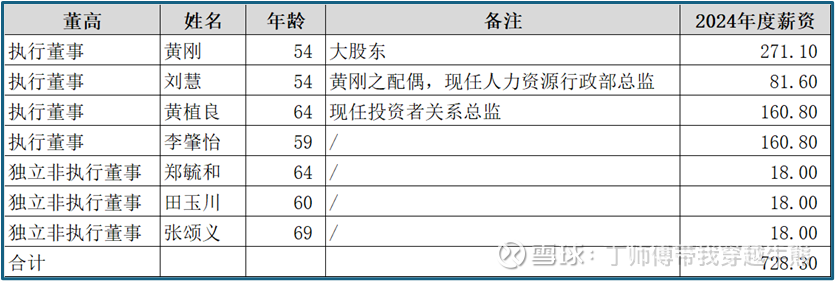

目前,公司主要股东的持股情况自2021年控股公司「香港建设」完成私有化后并无进一步变动。黄刚先生作为大股东持股74.83%,股权比较集中;黄植良和李肇怡分别持股0.082%和0.001%,公众持股占比仅25.087%。

公司董事年度薪酬水平尚可,在一众香港公司中也算是相对合理。

六、估值分析

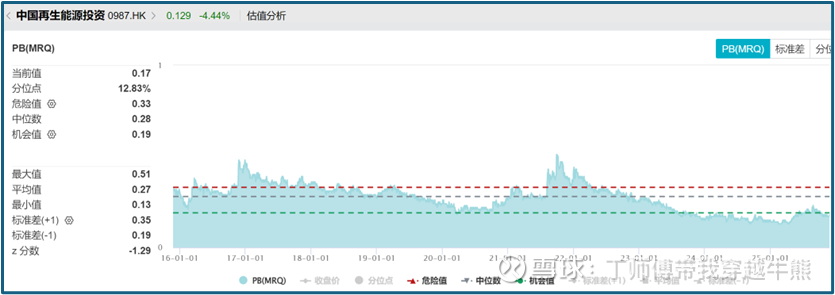

正如「财务分析」部分所述,公司的盈利情况依赖于各年度的风力资源和限电情况,所以相比于PE指标,PB指标具备更好的适用性。公司近10年的PB估值变动如下表,截至2025年11月25日收盘,公司市值3.23亿港元,PB为0.17,分位点为12.83%。

从现金流角度来看,公司近4年半平均自由现金流1.73亿港元,对应当前市值的53.53%。虽然现金流的维持依赖于项目的持续运营,而公司在手项目将于未来数年内陆续到期,即使上述现金流仅能维持3-5年,现价投资依然不贵。

从商业角度来看,在商业世界中创造和维护业务护城河、享有较高投资回报率,是非常困难的,尤其在中国。可再生能源行业的发展离不开政策层面的鼓励和引导,维持风电运营商的合理盈利有利于维护可再生能源行业的继续发展,该行业具备较强的共用事业属性,所以我会预期IRR将会被长期维持在一个较低的合理水平。在这种预期之下,中国再生能源投资完美契合了「低PB」和「低负债」这两个核心筛选指标。

相关风险方面,一方面是公司的市值太小,流动性不足,买入和卖出都相对困难;另一方面是公司未来数年内不愿意提高股息回报。看到最后,我发现「中国再生能源投资」和「泸州水务」的业务属性十分类似,它们都是低估值的公用事业公司,不同的是「泸州水务」和当地政府关联较高且债务较多;而「中国再生能源投资」我会比较担心公司治理和股东回报。