分析丨亚洲联网科技

早前在翻港股低估值清单的时候,就看过亚洲联网科技有限公司(HK.00679, 以下简称“公司”或“亚洲联网科技”),最近注意到公司又在陆续回购了,特意回来再看一下最新的财报,结合之前的思考汇总一下初步看法。

一、公司简况

参考年报中的分部资料,亚洲联网科技的业务主要分为三个部分:电镀设备、物业投资、以及资金管理。

1、电镀设备分为印刷电路板(PCB)和表面处理。

PCB是电子产业的基础部件,是以绝缘基板为基础材料,表面或内部通过印制、蚀刻等工艺形成导电线路图形,用于承载电子元器件并实现元器件之间电气连接的电路板,广泛用于智能终端、数据基础设施、网络通信、汽车电子等应用场景。近年来,人工智能、汽车电子和高速通讯技术推动了该行业需求端的快速发展,但本身技术壁垒有限。

电镀表面处理往往通过外接电源,使电解液中的金属离子在工件(阴极)表面还原沉积,形成镀层。常见类型包括镀锌(防腐,如汽车零部件)和镀铜(导电,如PCB线路)。公司表面处理业务的主要对象是汽车零部件厂商。

2、物业投资

公司目前持有的投资物业不多,账面公允价值6.89亿港元,整体出租率一般。2024年度租金收入0.13亿元,对应租金/价值比为1.91%,目前市场整体需求有限,就像公司在半年报说的:「商业房地产需求持续疲软,导致本集团持有的投资物业公平值下降。回顾期内,本集团收到不少租户在租约到期前提前终止租赁的请求。由于本集团能够找到替代租户,且大部分情况下该租金较低,因此本集团的整体租金收入并未受到影响。」

3、资金管理

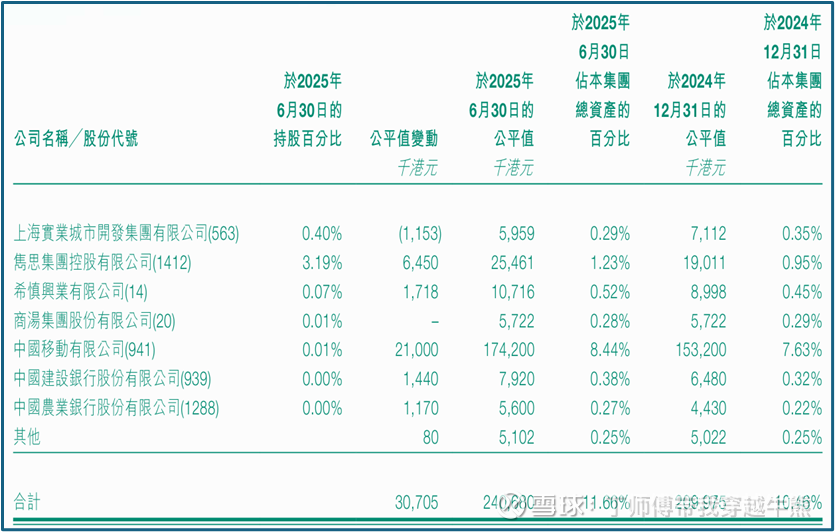

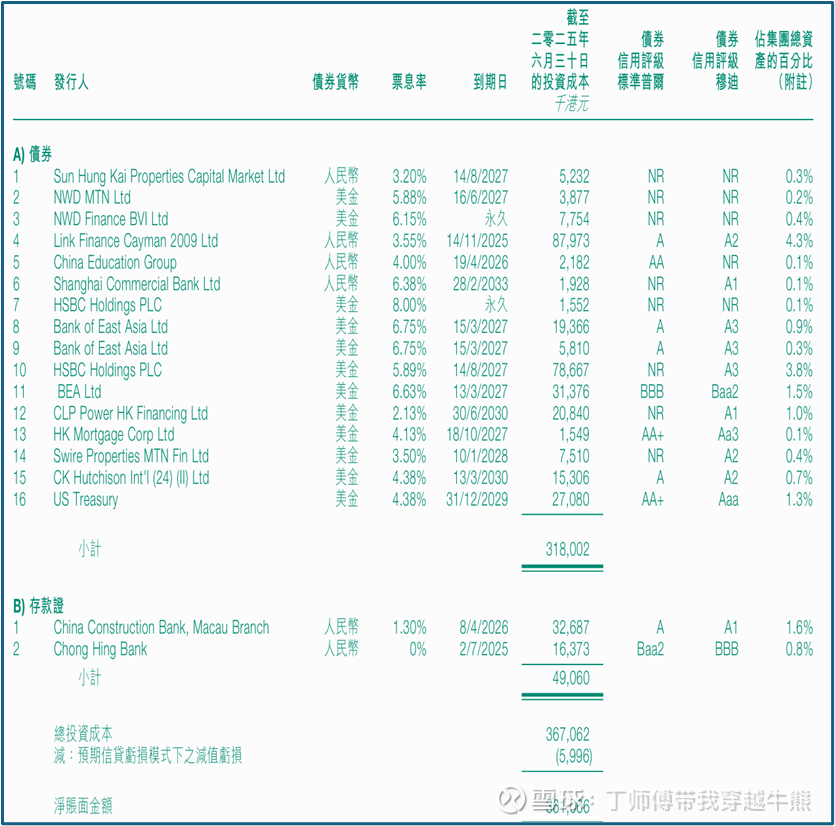

该业务主要包括上市证券投资、债务工具投资和银行存款,也是公司最主要的盈利来源。截至2025年6月末,公司上述三块资产分别是2.41亿元、3.61亿元和4.75亿元。其中,上市证券投资业务的主要持仓是中国移动,债务工具投资的目标也基本是投资级的优质债券,所以这个部分合计10.76亿元的资产质量相当优质。

二、静态估值

公司最吸引人的是目前极低的静态估值。截至2026年1月21日,公司股票PB为0.28,即是一个以2.8折购入上述三块业务的交易机会,尤其是相对优质的股票和债券资产。

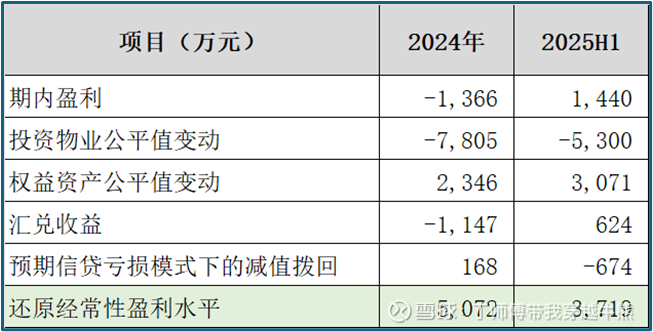

从盈利情况来看,在剔除一系列特殊项目后,公司2024年经常性盈利预计在0.51亿港元左右,2025上半年表现的更好,这个结果和公司的现金流表现也是相似的,若仅按照2024年的盈利情况,公司PE仅为7.78。整体静态估值很低,资产和业务现金流也比较扎实。

三、股东回报和公司治理

公司股价长时间低迷的重要原因在于大股东对股东回报的漠视。

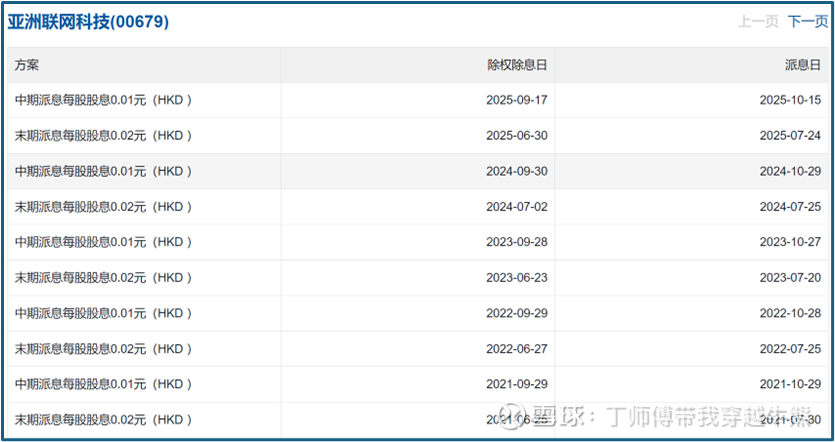

(1)在分红派息方面,公司维持了常年每股0.03港元的年度回报,对应当前股价的股息率仅有2.88%,每年股息合计0.11亿元左右,派息比例很低。

此外,公司在2023-2025年陆续注销的回购的股份,普通股从4.26亿股下降到3.82亿股,公司总体的分红金额反而降低了。

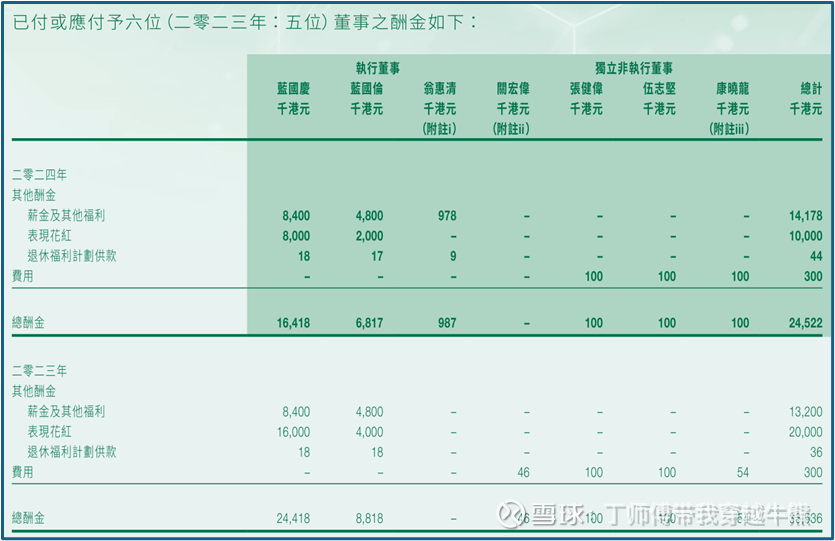

(2)同一时间,大股东蓝老板给自己开工资倒是一点不含糊,2023年度开了0.24亿港元的薪酬,2024年度开了0.16亿港元的薪酬,远大于公司的分红派息总额。当然,自家兄弟的薪酬也不低,2024年度有0.07亿港元的薪酬。

四、看点和风险

总的来看,公司当下肯定是被低估的好资产,公司的回购行为也说明了这一点。但大股东畸高的薪酬结构和失衡的股东回报又在提醒我们,公司的价值是大股东的价值,和小股东关系不大。

大股东并不愿意和其他股东分享利益,未来也许会有意向不到的分红提升或私有化,当然也会有取消分红和私有化失败的可能。馋了半天,还是决定暂不参与了,同样的资产质量可以翻翻其他具备更好股东回报的标的。