概览丨物业管理服务

近两年来,股票市场整体走势较好,估值也相应的有所抬升,而物业管理行业受房地产市场走弱的影响,其估值增长弱于市场。本文主要用于记录笔者个人对行业及公司的有限研读,不构成投资建议,欢迎各位朋友交流或指正。

一、行业特征

关于物业管理行业的商业特征,推荐陈嘉禾老师的这一篇内容。总的来说,物业管理行业具备轻资产运行、多客户模式和长期经营的优点;也面临上游地产行业下行、业务外拓困难、项目难以提价、人力成本刚性上升的缺点。

早些时候,只听说物业管理是一个现金流极好的行业,资本开支非常少,而且现有项目被更换的可能性极低;等自己开始每年交物业费时,更觉得物业管理是个好行业。诸多优点老生常谈,这里不再赘述。上述独特的商业模式,在短期来看十分诱人,但硬币另一面也塑造了行业长期的隐忧。

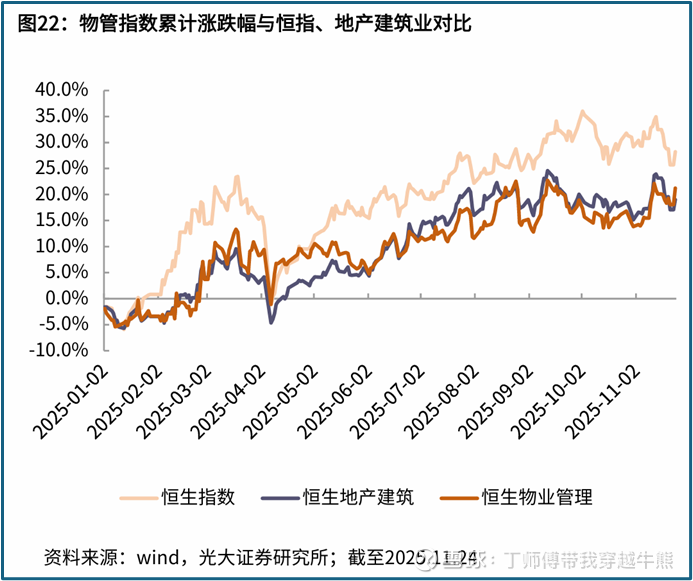

其一是上游房企的信用风险和业务持续性。在上游房企尚未全面出险的前几年,物业公司商业模式中的优点叠加高位的商品房销售面积和活跃的收并购将市场推到2020-2021年的高点。从恒生物业服务及管理指数来看,受大量出险房企的影响,目前股价依据处于近几年的低位,其内部各公司分化严重,部分优质公司的股价已回到2021年高点附近;而也有部分公司受房企母公司拖累,生产经营问题不断。

如陈老师提到的「在我和物业公司接触的经历中,物业公司和地产大股东之间的联系,可以说是千丝万缕。这种关联不光体现在股权上,很多物业公司的高管、项目经理,大都是从地产公司委派过来的,行动做事也都按大股东意愿办事。因此,物业公司想要独立于地产公司运作,几近于天方夜谭。在这种极其紧密的联系之下,物业公司几乎所有的业务、资金往来,都和地产公司有很大关联。当地产公司经营优异时,物业公司的生意也会水涨船高。反之,当地产公司的业绩陷入困顿、资金吃紧时,物业公司的生意也会变得糟糕,甚至账上原有的现金也会被挪作它用。」

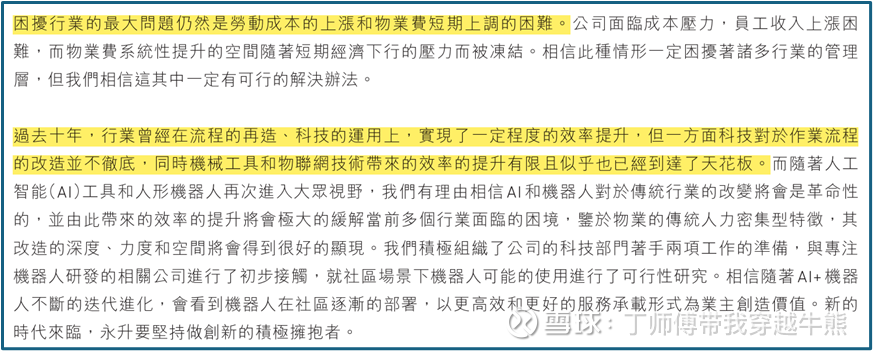

其二是现有项目提价困难和人力成本刚性上升的矛盾。在收入端,涨价过程往往涉及到业主大会、业主委员会等多个步骤,实际提价过程十分困难,且受到到政府管控,如去年广州、重庆等地相继公示物业服务收费标准,政府指导价连续多年保持不变。而业务运营成本主要由人力成本组成,并随着时间刚性上涨,如2022-2024年,共计22省市上调第一档月最低工资标准和社保缴费基数下限。目前尚无理想的解决方案,正如永升服务2024年报所述。

二、标的初筛

根据上述对行业特征的初步思考,我们希望目标公司可以满足:(1)上游房企信用风险相对较低、业务未来可持续发展的物管公司;(2)项目大多聚焦于一、二线城市,收缴率较好、品牌溢价能力好的物管公司,以避免让大多项目陷入“收缴率低-服务质量下降-品牌力下降-业主不满”的负面循环中。当然,并不是说只有这样才值得投资,还有一个最重要的变量——股票价格,即使上游房企摇摇欲坠,只要价格足够低一样会具备投资价值,不过决策难度会更高一些,如果发现类似的标的,欢迎踢一下我。

参考中指云发布的销售排名和拿地排名,可以大致框一个选择范围。需要注意的是,即使公司排在下述前十列表中,但某些公司的资产负债表着实令人担忧。

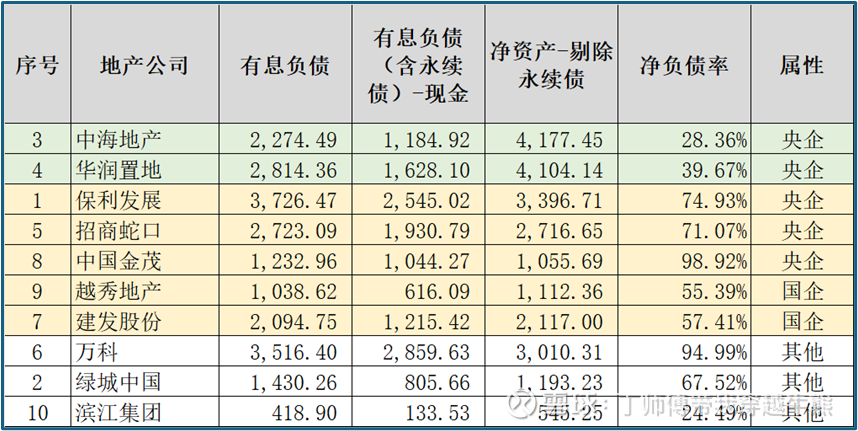

为大致观测上游房企的杠杆情况,选用指标「净负债率」结合企业性质综合分析。净负债率=(有息负债-现金)/(净资产-永续债),数据来源于企业最新一期的财务报表,部分科目选取可能有偏差。整体来看,中海地产和华润置地的净负债率在央国企内部断崖式领先,暂列一类;其余央国企再列一类,其中中国金茂的债务负担最重,而越秀和建发相对较好;其余央国企参股和民企单列一类,最近舆情不断的万科就不说了,没想到的是滨江集团的净负债率如此之低。

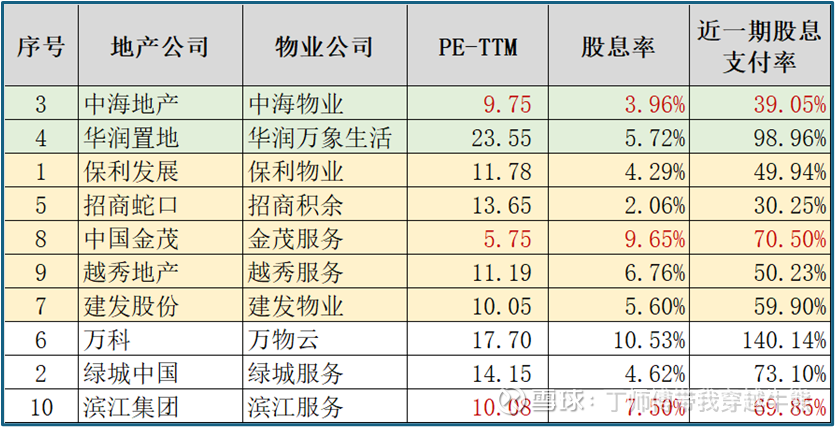

再来看相应物业公司的估值数据,头一档的华润万象生活近两年财报过于优秀,估值越走越高;而中海物业相对合适。次一档相较于中海物业,大多仅在股息支付方面略有优势,其中金茂服务PE估值最低,部分弥补了母公司的不足。最后一档中,滨江服务PE估值略高于中海物业,但是股息支付相对大方,也是值得关注的对象。具体的公司分析后面会抽时间跟进一下。

三、一些题外话

以前总是喜欢把万科的股东信作为每年必看的阅读材料,其2022年度报告中有这么一段,印象很深。

「经过本轮深度调整后,大家对风险的认识更加深刻。我们认为,无论是从客户、城市、政策导向还是投资角度,未来行业都无法再回到对住宅开发过于依赖的往日时光,开发、经营、服务并重是唯一选择。开发业务规模不再也不应是衡量房企的唯一标准。

十多年的积累之下,房地产行业的资产结构已经发生了显著变化。无论是从市场未来趋势角度,还是从自身可持续发展角度,与城市同步发展,和客户共同成长,接受和学会赚小钱、长钱、辛苦钱,都尤为关键。这不仅需要企业自身变革的勇气,也需要所有市场参与者的智慧和支持。」

后面的事情大家都知道了。