分析丨雅砻江水电及川投能源

水电以其独特的商业模式和资源垄断,在过去实现了相当可观的价值增长,我也是最近一年才意识到这种商业模式的魅力。而作为“老登资产”的代表之一,近两年水电类资产的价格变动远落后于市场平均水平,以川投能源为例,近一年被沪深300指数拉开了28.60%的差距。

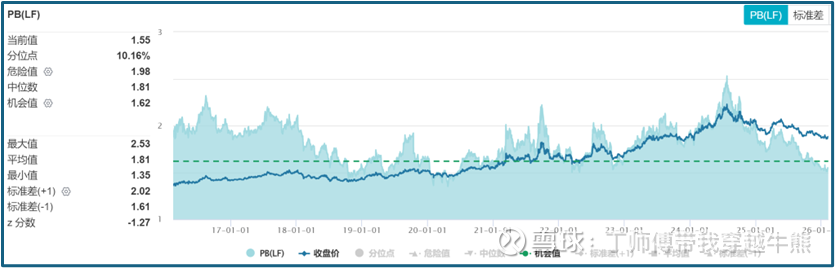

同样的,川投能源每股股价自2024年10月最高的19.96元下跌到目前的14.12元,已经跌去了近30%,回到了2024年初的水平。从PB估值来看,当前1.55倍的水平已经处于近10年的低点。问题随之而来:现在会是上车水电资产的好时机么?

本文主要用于记录笔者个人对行业及公司的有限研读,不构成投资建议,欢迎各位朋友交流或指正。

一、行业特征

水电资产过去实现了相当可观的价值增长,有鉴于此,其行业特征早已被市场熟知,这里简述一二。

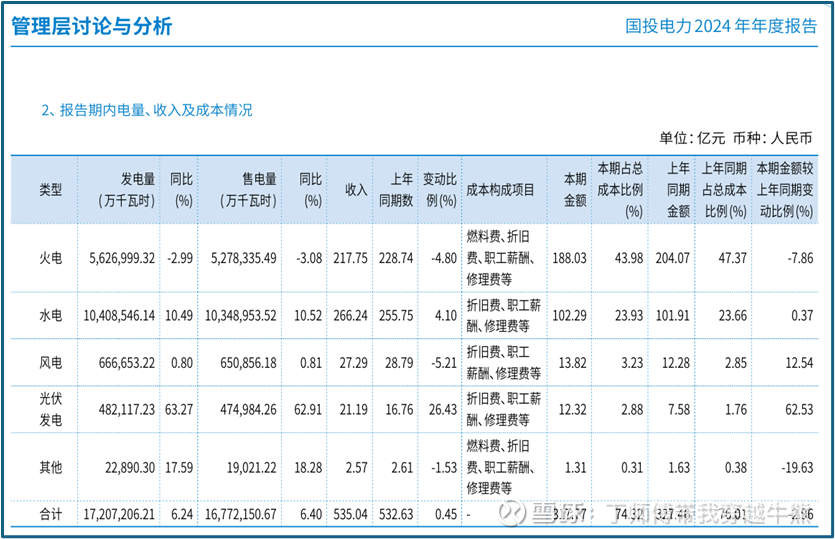

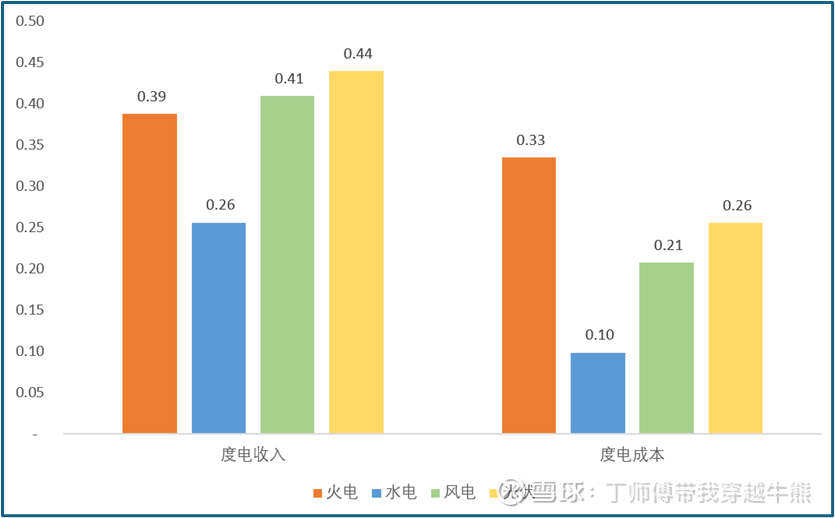

1、水电是当前物理条件下,大规模、低成本生产电力的最优解。根据国投电力2024年报中关于报告期电量、收入及成本情况的讨论,我们可以简单计算一下各类型电源的度电成本,其中水电成本明显低于其他类型。同时,水电可以人为控制参与调峰,其相应的发电质量也优于风电和光伏,具备明显的竞争优势。

2、流域开发权具有排他性,造就天然的商业护城河,优质水电资源极为稀缺。优质水电资产多采用“一库多级”梯级开发,独家的流域开发权通过上下游一系列的水电站形成较强的水流调节能力,避免出现“枯水期没水、丰水期弃水”的情况,这是一种独特的规模效应。同时,水电经济可开发装机容量约4.02亿千瓦(指扣除开发成本高、难度大或经济效益差的部分后,实际可合理开发的资源量),目前水电总装机容量约为3.77亿千瓦,即目前优质的水电资产基本都已经被开发了。

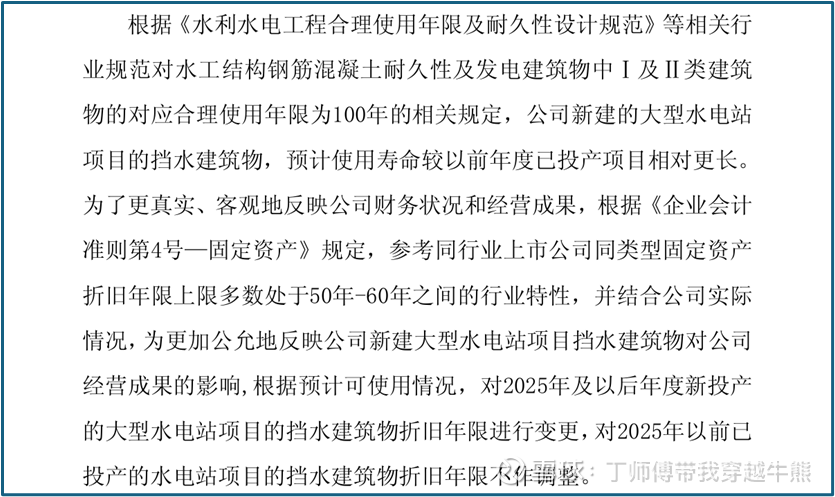

3、近乎为零的发电边际成本,叠加少量的维持性资本支出需要,构建长久期的现金流入。水电站前期通过融资筹集巨额资金开展建设(如大坝、发电机等),形成生命周期超100年的核心资产,而后期运营成本占比极低,主要成本来源于资产的折旧和融资的利息费用。正如川投能源在近期关于会计估计变更的公告所述,大型水电站项目的挡水建筑物合理使用年限为100年,而目前大多按照50年至60年设定折旧年限,即实际盈利情况优于目前的财报所示。

陈嘉禾老师在《如何看清一家公司10年以后的竞争力》一文中如此写到:「对于有些行业,则很容易看清十年以后的格局。比如,水电行业的竞争格局可谓万古不变:大型的地表径流就那么多,从源头到入海口的落差就那么大,降雨量的变动在人类生命为维度的测量周期里可以忽略不计,这个行业不要说十年以后,可能一百年以后都还遵循一样的路径赚钱。在上述的水电行业里,由于公司和公司之间几乎没有直接竞争,每家公司守着自己的一堆水坝过日子,因此十年前的龙头水电公司,可能十年以后仍然是龙头公司。」

同样的,这些文章也推荐给大家。

二、雅砻江概览

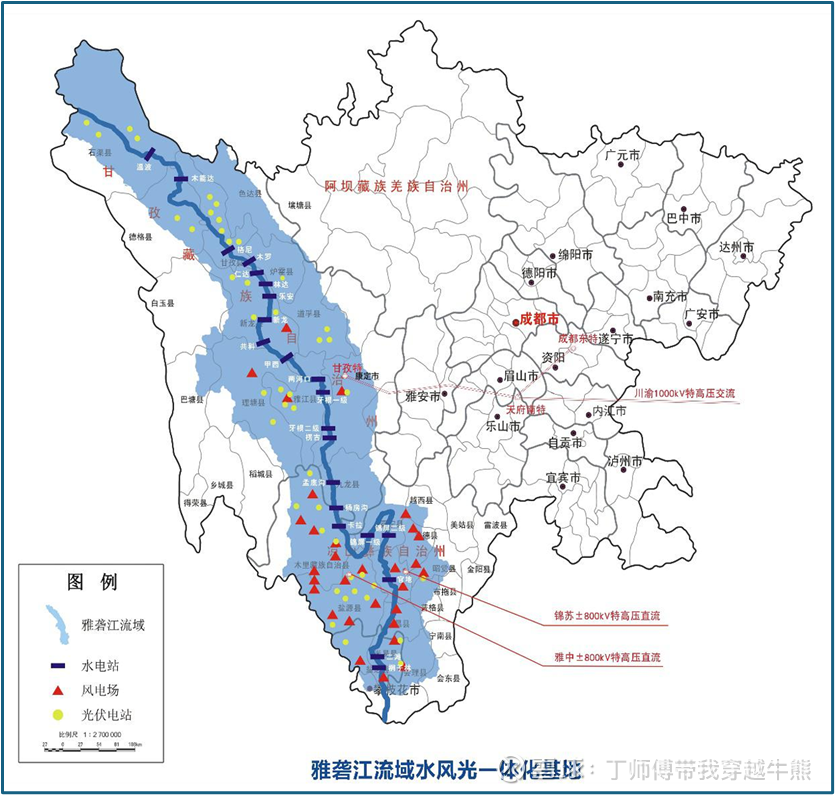

雅砻江流域水量丰沛、落差巨大,是一座天然的绿色能源宝库,具有水能资源富集、调节性能好、淹没损失少、经济指标优越等突出特点。其中,雅砻江中下游河段位列十三大水电基地第3位,干流技术可开发水电总装机容量约3,000万千瓦。

雅砻江干流共规划建设22级电站,其中上游10座电站,中游7座电站,下游5座电站。同时,雅砻江流域水风光一体化基地被列入国家、四川省“十四五”规划和2035年远景目标纲要,规划装机7800万千瓦,计划到2035年全面建成,将成为世界最大的绿色清洁可再生能源示范基地。

上游河段从呷衣寺至两河口,河段长688公里,拟定1库10级梯级电站,自上而下依次为:温波(6万千瓦)、木能达(22万千瓦)、格尼(22万千瓦)、木罗(16万千瓦)、仁达(40万千瓦)、林达(14.4万千瓦)、乐安(9.9万千瓦)、新龙(22万千瓦)、共科(40万千瓦)和甲西(36万千瓦)水电站,总装机228.3万千瓦,其中木能达为上游梯级控制性“龙头”水库;考虑上游河段水风光一体化开发需要,上游水电总装机规模可调整至395万千瓦。

中游河段从两河口至卡拉,河段长268公里,拟定有:两河口水电站(300万千瓦)、牙根一级水电站(30万千瓦)、牙根二级水电站(240万千瓦)、楞古水电站(170万千瓦)、孟底沟水电站(240万千瓦)、杨房沟水电站(150万千瓦)、卡拉水电站(102万千瓦)7个梯级电站,总装机1,227万千瓦。其中两河口梯级电站为中游控制性“龙头”水库。

下游河段从卡拉至江口段长412公里,天然落差930米,该段区域地质构造稳定性较好,水库淹没损失小,开发目标单一。建设了锦屏一级水电站(360万千瓦)、锦屏二级水电站(480万千瓦)、官地水电站(240万千瓦)、二滩水电站(330万千瓦)、桐子林水电站(60万千瓦)5级开发方案,装机容量1,470万千瓦。

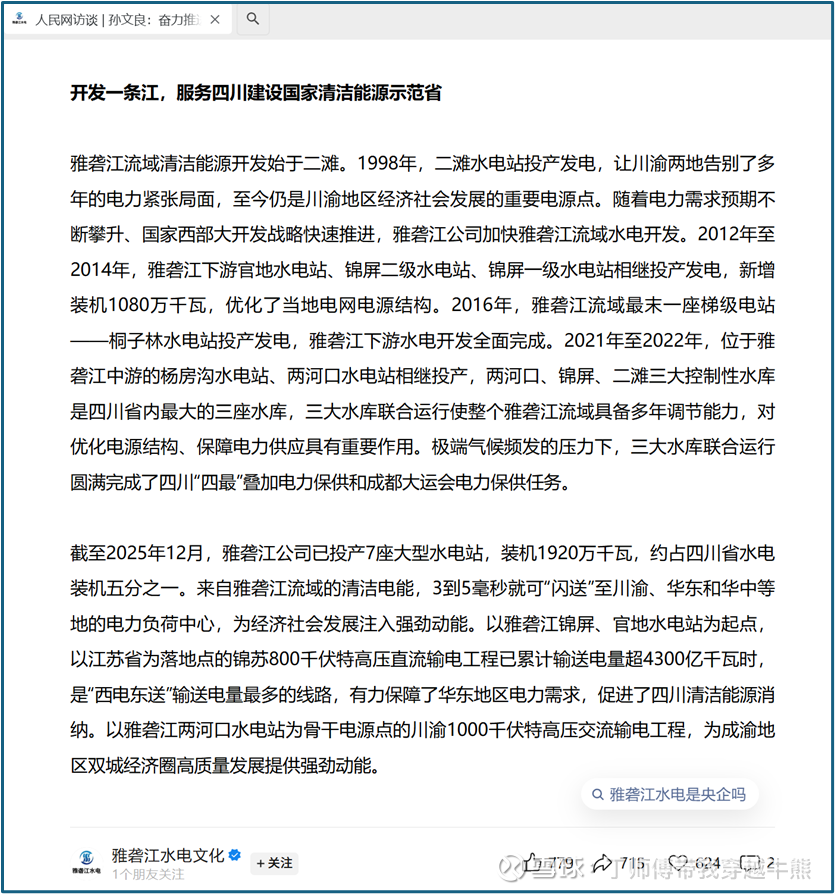

2003年10月国家发改委(发改办能源[2003]1052号文)授权雅砻江公司全面负责雅砻江流域水能资源开发和水电站梯级建设营运,2012年8月22日,国家能源局印发文件(国能新能[2012]257号文)再次明确“由国家开发投资公司控股的二滩水电开发有限责任公司统一负责雅砻江干流水能资源的开发,梯级电站开发范围为呷依寺以下四川境内干流河段”。下述截图是人民网访谈中的相关介绍,供参考。

三、发电项目

雅砻江公司完工投产的水电项目中,下游河段已经开发完毕,装机容量1,470万千瓦;中游河段目前投产了两河口和杨房沟电站,装机容量450万千瓦。近两年投产的主要是风电和光伏,目前风光装机容量合计168.89万千瓦。

目前在建项目装机容量合计1079万千瓦,投资总额1013.95亿元,部分风光项目预计可以在2025年12月完成首批投产,水电和抽蓄项目预计在2029年-2032年陆续投产。回头等最新的年报出来再看一下进度。

拟建项目中,主要是水电和抽蓄项目,装机容量合计610万千瓦,投资总额854.44亿元,光伏项目预计投产较早,水电和抽蓄项目预计比较久了。

四、水资源观察

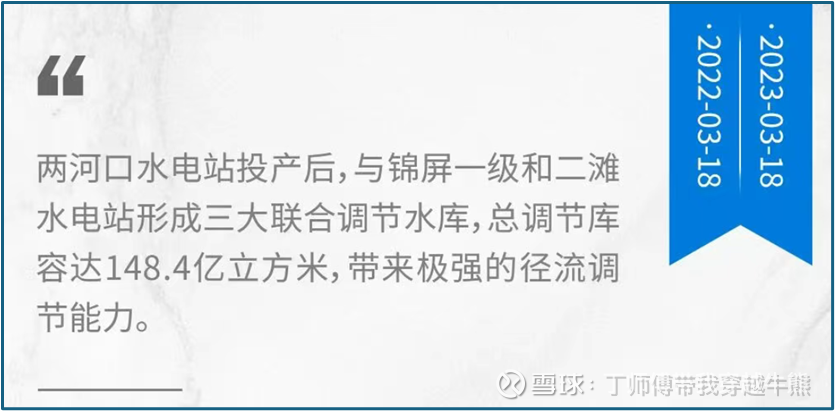

公司近年来水电机组装机规模保持稳定,具备较强的规模优势,且两河口、锦屏一级和二滩三大电站的总调节库容达到148亿立方米,三大水库联合运行可实现两河口及以下河段梯级完全年调节,能够有力的平抑自然来水对于发电量的影响。由于来水受环境气候等因素影响较大且机组大部分由水电机组构成,未来仍需关注来水波动对业绩的影响。

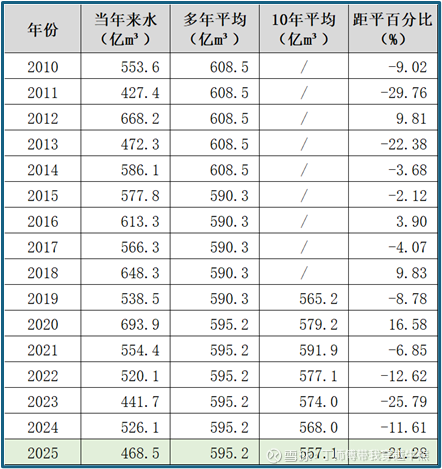

来水数据方面,鉴于桐子林站是雅砻江进入金沙江前的最后一个水文站,桐子林站的流量基本能代表雅砻江的来水情况,且水文数据较为丰富。其中年度数据来源于《长江水利网:年度长江泥沙公报-雅砻江桐子林》,月度数据来源于《长江水利网:长江流域重要控制断面水资源监测通报-桐子林(二)》。2025年度的全年数据尚未发布,当年来水按照逐月累计计算,多年平均按上一年水平。可以看到2025年度整体的来水量是比较差的,且近5年(2021年-2025年)的来水量均低于多年平均。

此外,水库蓄水量也是可以跟踪的有效信息,不过目前三大水库中仅能查询到锦屏一级和二滩水库的数据(四川省水利厅-大中型水库水情查询),两河口水库并没有数据可供查询。5-11月丰水期会新增蓄水,12-4月枯水期则需要水库放水补充水源。可以看到2026年1月末的蓄水量较去年有所减少。

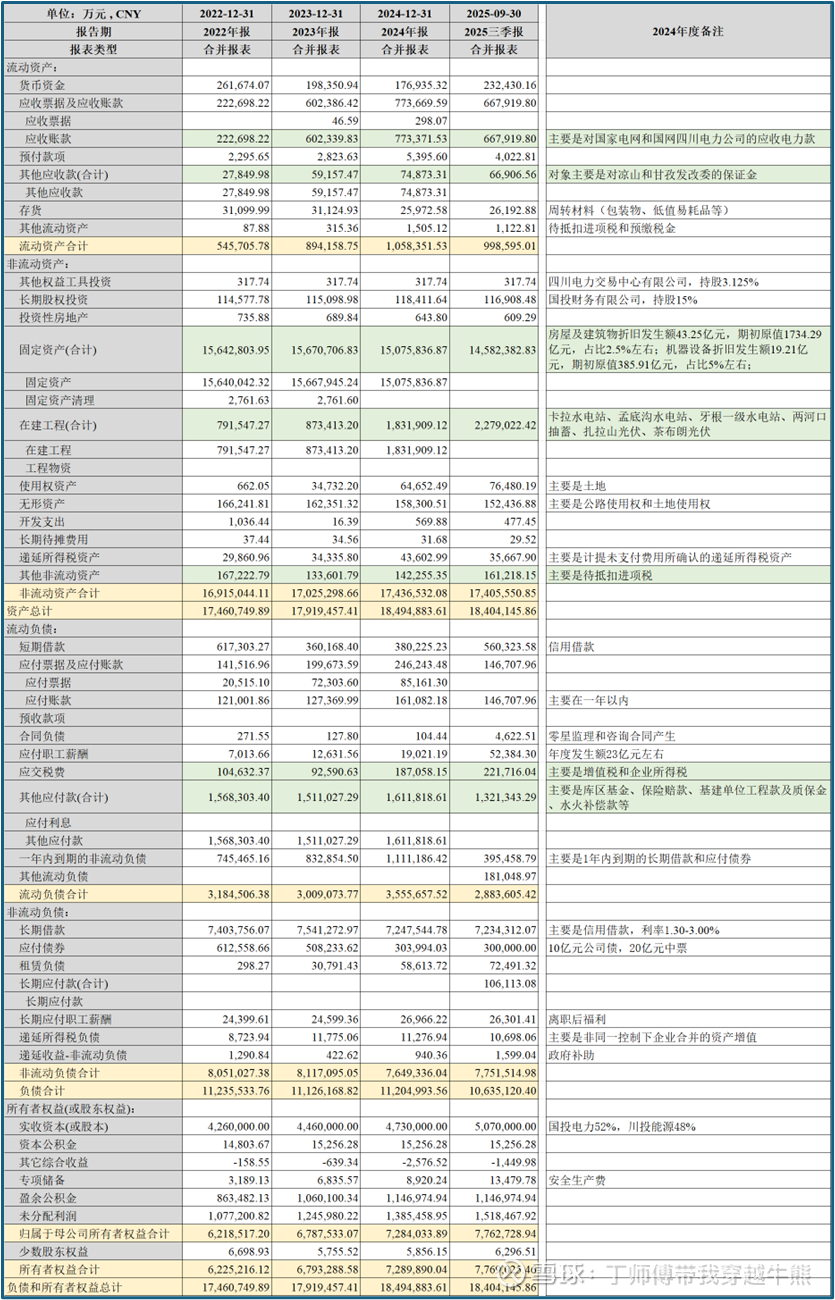

五、财务分析

资产负债表方面,雅砻江公司的资产主要由固定资产和在建工程构成,合计1,686.14亿元,占比91.62%;雅砻江公司的负债主要是有息负债,涉及短期借款、一年内到期的非流动负债、长期借款、应付债券以及租赁负债,合计856.26亿元,占比80.51%;其他负债主要是应付工程款项。

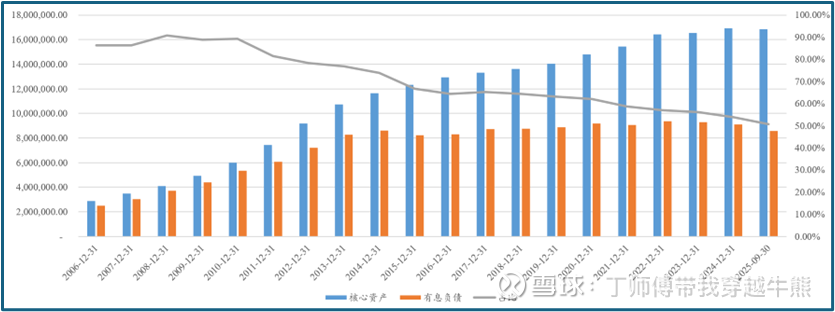

当我们观察公司核心资产(固定资产+在建工程)和有息负债长年的变化,可以发现公司核心资产长期逐年增加,近两年的新增投入和折旧规模相近,导致未有明显增长;而有息负债规模在2014年到达860亿元后基本不再有明显增长,到2025年9月末是856亿元。当然,公司核心权益的增长不完全是自身盈利的积累,2007年至今,公司实收资本累计增长467亿元;剩余324亿元则来源于盈利的积累。

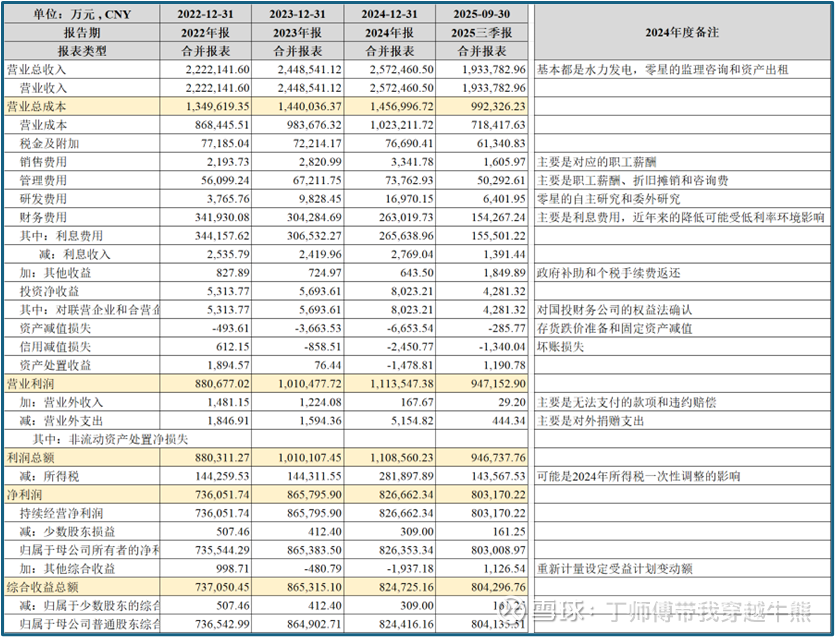

利润表方面,鉴于公司营收基本来源于水力发电,毛利率维持在60%左右,较为稳定。管理费用略有提升,财务费用受有息负债规模的减少和借款利率的走低明显减少。然后2024年度所得税存在一次性影响,预计今年的综合所得税率仍维持在15%左右。

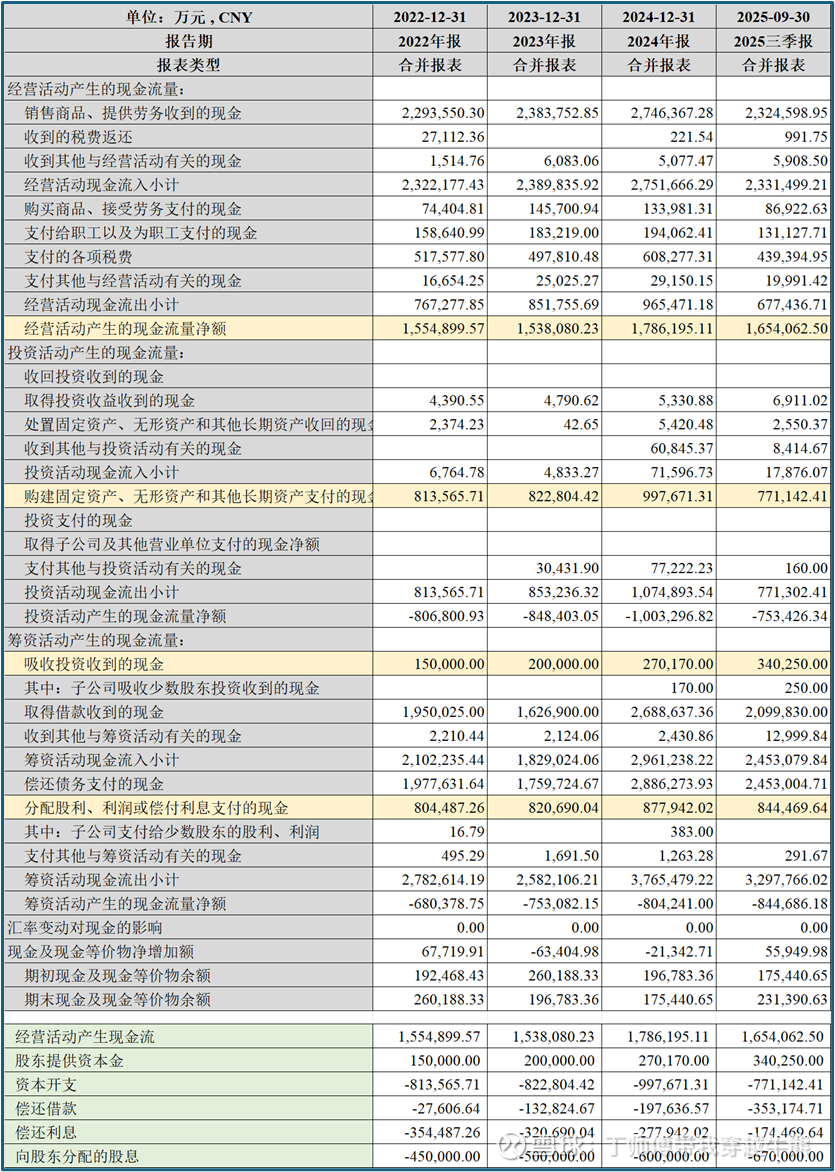

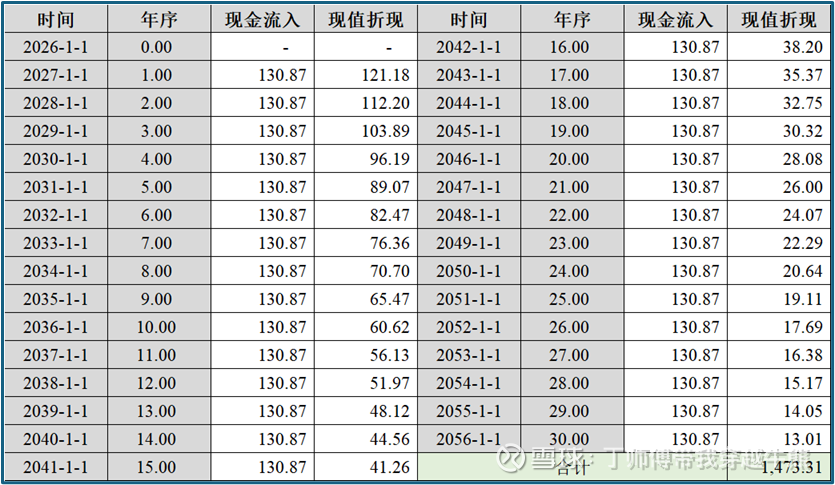

现金流量表方面,公司的经营性现金净流入从2006年的26亿元增长到目前近180亿元,预计近年来的资本开支每年在100亿元附近,盈余主要用于偿还借款、支付利息、以及支付股息,这两年股息金额呈现逐年上升的趋势。现金流量表是我们对水电资产估值的基础,以2024年为例,若假设未来不再新建项目,借款规模保持不变,每年现金流入为178.62亿元减去利息支付27.79亿元,大约在150.82亿元。

六、粗略估值

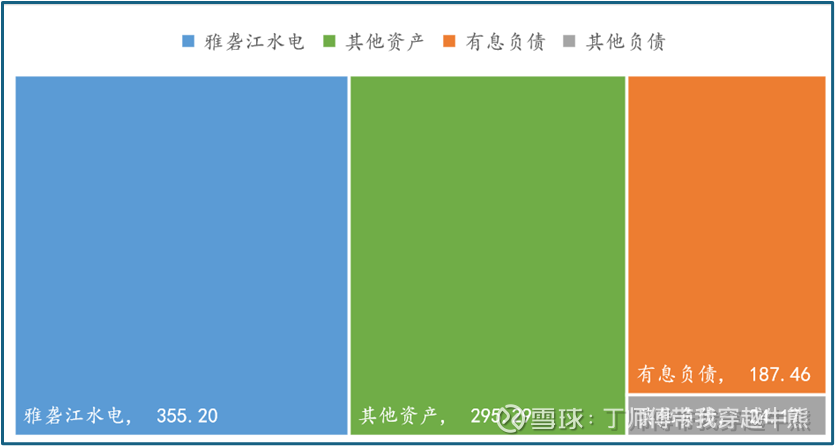

说了这么多,是时候给雅砻江公司算估值了,假设未来不再新建项目,借款规模保持不变,同时不考虑和股东间的收付,最主要的现金变动就是经营活动产生的现金净流量和偿还利息支付的现金,2022-2024这三年平均数是130.87亿元。年折现率取8%(大家可以按照自己偏好设置,我一般习惯用10%,不过这里取8%得到的结果便于后续识别),期限选择30年,对应现值为1473.31亿元。上述假设未考虑公司现有在建项目的价值,也未考虑未来上网电价、来水情况、及税收政策可能的变动。上述结果再乘以48%,等于707.19亿元,和目前川投能源的市值(680亿元)相近,便于比较。

回到川投能源的资产负债结构,剔除雅砻江水电后资产合计295.29亿元,其中还包含国能大渡河这样非常优质的水电资产(大渡河水电资产将于2025-2026年有一波集中投产),预计可覆盖现有负债211.63亿元。

所以,在我有限的认知内,目前700亿元市值附近入手川投能源,约等于收获雅砻江水电48%股权,而这对应了约8%的内在回报预期。即使存在未来电价波动、新项目内在收益率下降等情况,内在回报的下降也是相对有限的。最近先配了1%左右,期待价格还能继续往下降一降。