说说汇量科技和看好它的理由

汇量开年第一个交易日就是一根17cm大绿柱,不可谓不惨烈,本人股票账户也在那一天吃到了有史以来最大的单日回撤。相比于去年底疯狂暴涨时的人声鼎沸,最近汇量的雪球评论区下冷清了不少。挺好的,这个时候发文可以免得被认为是追涨吹票。

作为一家主营中长尾第三方程序化广告平台的公司,汇量确实处在一个较为冷门的小众赛道,外加汇量的营收80%以上来自海外,知道和了解这家公司的人不会很多。在缺乏了解的基础上,汇量的股价从24年谷底的1.13港币,经过短短2个月时间快速暴涨至最高11.28港币,如此小众的公司和如此离谱的走势让大多数人难免会觉得这又是一支港股市场里的meme股。

但我依旧看好这家公司在今年的机会。最近一段时间针对汇量发了不少帖子,趁着近期没什么行情的空档,在此对之前的一些信息和观点做一个全面梳理和总结。真正来雪球的时间不算长,此文应该算第一篇比较完整的长文,行文不易,还请各位点赞支持一下,文中难免疏漏之处,还望批评指正。

1. 已在B端发力的AI产业趋势

AI的发展路径具体会是怎样的,处在当下的我们没人能说得清楚,但可以从30年前互联网的那一波浪潮中得到一些借鉴和参考。

互联网的发展大概分为三个阶段:第一阶段,80年代末90年代初,当时互联网的应用还很少,那时最先吃到互联网红利的是英特尔、思科这样的芯片厂商和基础硬件设备商;第二阶段,90年代上半段,在这一阶段,一些针对B端的软件应用开始集中落地和普及,例如针对企业内的一些管理软件、供应链管理软件等等,企业的生产效率在这一阶段得到了飞速提升;第三阶段,90年代末,从这一阶段开始,C端的各种应用开始触及普罗大众,像美国这一届的两个总统之一,马斯克,参与创办的PayPal,就是那个时期的产物。

如果按照上面互联网的三个发展阶段来映射当下的AI技术革命,可以很清楚的发现,当前我们正在经历从第一阶段迈向第二阶段的过程。

在第一阶段中,以英伟达为代表的芯片厂商吃到了第一波红利,而AI相关的硬件设备,例如以“易中天”为代表的光模块企业,这几年也是赚得盆满钵满,相应股价也在短短两年时间里走了一波波澜壮阔的十倍行情。

当下,AI技术第二阶段的大幕徐徐拉开,可能很多普通人对AI的感知还不强烈。诚然,当前AI应用除了ChatGPT之外在C端还没有其他类型的颠覆式产品出现,这就好比90年代初,普通人除了知道互联网能收发电子邮件以外也没感知到互联网的其他用处,但其实AI技术应用已经像当年的互联网一样,开始在B端大面积铺开了。

事实上,AI应用概念已经在2024年的美股市场上率先发力。当普通群众和媒体人都还在紧盯着英伟达股价涨幅的时候,一些AI应用明星股已经开始在聚光灯之外的地方偷偷爆发,其中的一些明星标的,如applovin和palantir,在过去一年的涨幅分别高达712.62%和283.87%,而英伟达的同期涨幅只有“区区”176%,远非下图新闻中所谓的“独占鳌头”。

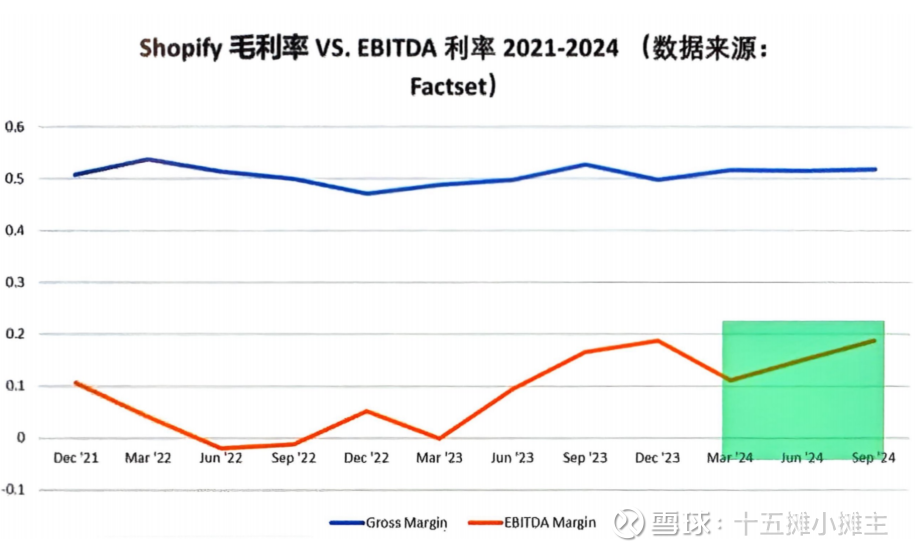

AI技术正在B端发力的证据还可从公司的财报中窥得一角。以Shopify为例,公司管理层表示,公司内部正在积极通过AI提升效率和生产力。从下图中能看出,公司在毛利率维持不变的情况下,EBITDA得到了不错的增长。Shopify的股价也因此在财报发布后大幅上涨。

当然,Shopify只是AI技术在企业内部产生效益的例子。那如果现在有这么一类企业,其在内部利用AI技术提高自身企业生产效率之外,又通过AI技术手段反身服务于其他B端,那岂不是属于在buff上面叠buff?

巧了,AI广告营销行业就是当前这个问题已被证实的最优解之一。

2. 关于程序化广告平台,关于汇量

看了很多评论区的发言,发现很多人连汇量这轮起爆的核心逻辑都没搞明白,张口闭口就是TikTok:TikTok要停服了,汇量完蛋啦!!!川普要恢复TikTok了,汇量前景光明啦!!!

我相信买入蓝色光标等广告代理公司的人也是持一样的逻辑。这些人要么是稀里糊涂跟着applovin的暴涨做简单的行业逻辑映射,要么就是单纯在炒最近很火的字节概念。

别闹了,真的。

NativeX作为汇量科技旗下的传统广告代理业务板块,在汇量中的营收占比已经很小了,而且是逐年越来越小。当下连TikTok的头部代理都赚不到钱,你期待着体量只能算TikTok中等代理的NativeX能有什么业绩?

汇量科技真正的价值点在于它的程序化广告平台——Mintegral。

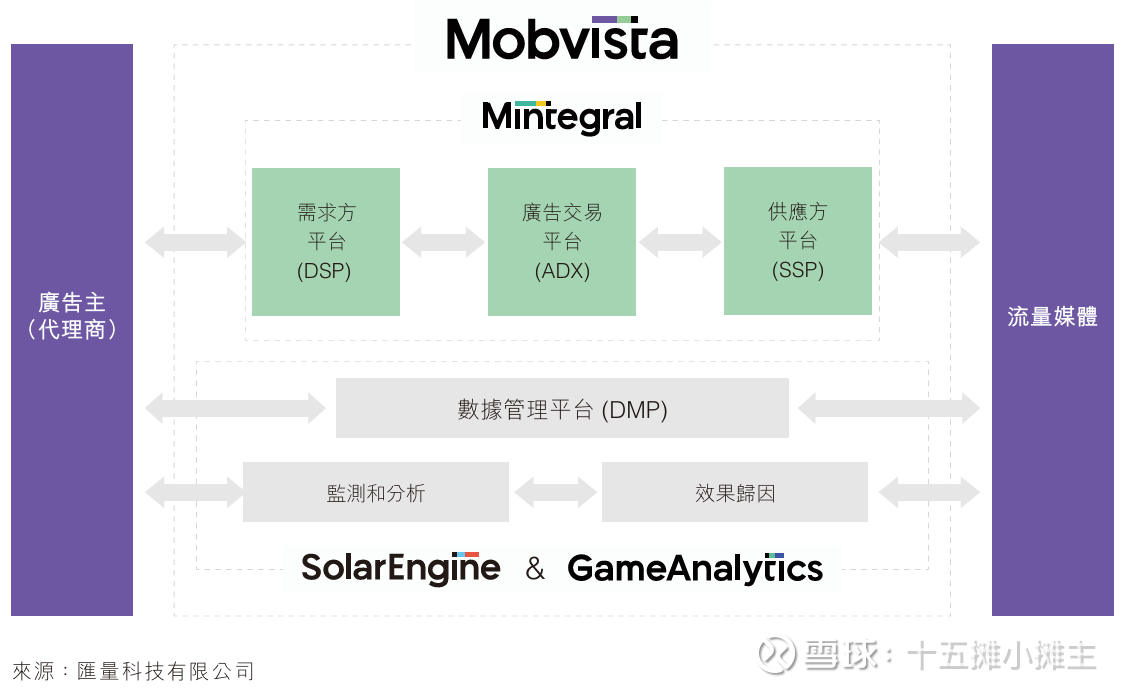

汇量的主营业务确实有点小众,所以这里先简单介绍一下汇量和Mintegral到底是干嘛的:APP开发者费尽心思开发出一款APP的目的可不是为了用爱发电,开放者们需要靠着他们辛辛苦苦弄出来APP走向人生巅峰。于是乎,就有一个叫汇量的靓仔站出来说,“我可以帮助你们这些中小开发者进行从用户获取、促活、数据分析到最终商业变现等全过程的一站式服务”,用人话讲就是帮助APP“做大做强,屡创辉煌”(这也正好对应了汇量当前的公司slogan:growth hub)。

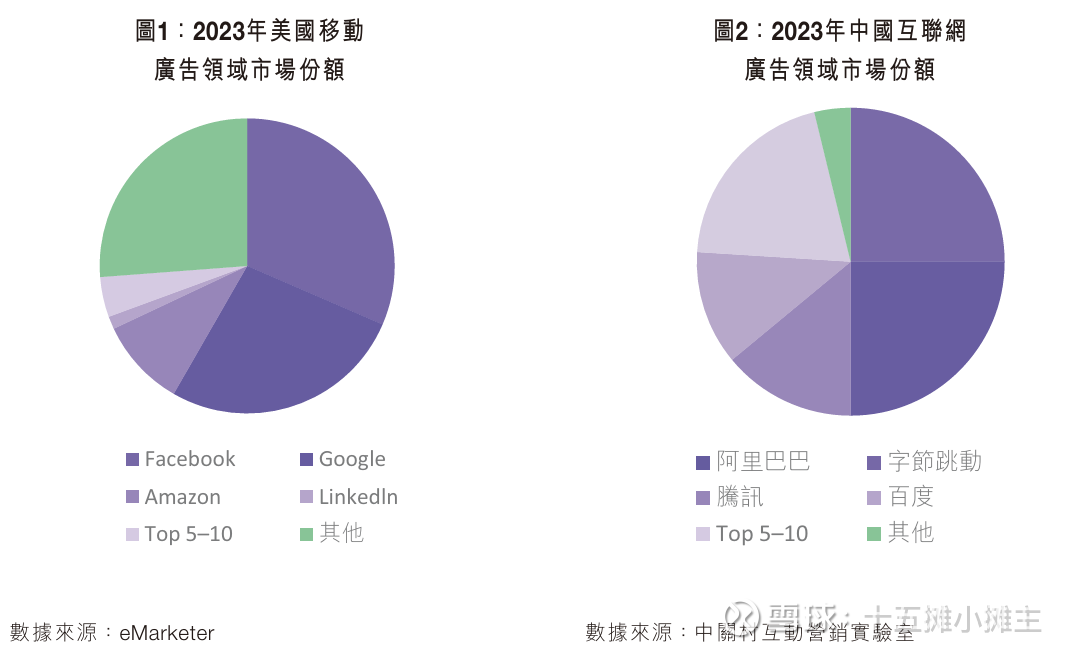

注意上面的关键词:中小开发者。汇量与appl一样,都是混迹中长尾流量的,而中长尾的规模占比又决定了汇量只能去吃国外市场的饭。如下图所示,中国的移动广告市场基本被国内的互联网巨头们瓜分舔食干净了,这样的局面当然有利于国内对互联网环境强监管的需求,但带来的结果就是留给中长尾的空间非常小,而国外则由于受到反垄断法等各种因素的影响,给中小开发者所在的中长尾市场留下了充分的市场空间。

而我们的主角Mintegral,就作用在中长尾流量的“商业变现”环节。如下图所示,Mintegral分为三个部分,左侧聚集着广告商客户资源(DSP),右侧笼络着中长尾流量发布者(SSP),中间的广告交易平台(ADX)则作为媒介负责把DSP上的广告精准投放向最适合它的流量终端。

这里有一个很有意思的事情:聚集在SSP端的中长尾流量发布者,在很多时候同时也在Mintegral的DSP端,即他们是汇量的资源的同时,也是汇量的客户,这种合作方式的闭环就带来数据的闭环,数据的闭环使得汇量针对性的归因算法的准确性进一步提高,从而使客户的ROI进一步提高,由此带来的结果就是超高的客户粘性。2023年汇量的客户留存率高达94.7%就是一个很好的例证。

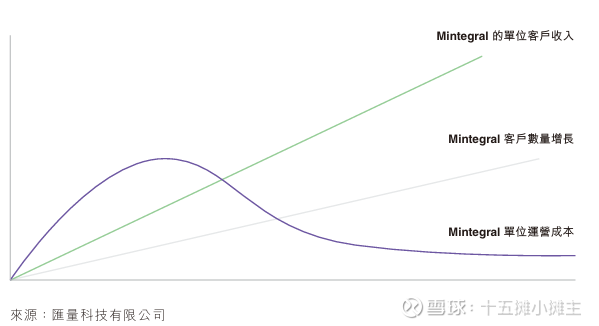

这种生意模式在我看来简直不要太好:汇量帮助中小APP开发者做大做强后,这些中长尾会在汇量的SSP端形成更为强大的流量发布资源,而越来越强大的流量发布资源会反身为汇量吸引更多的客户;在越来越多的客户向汇量聚拢的过程中,汇量的获客成本变得越来越低,同时,收入上去以后的APP开发者也会让汇量的收入跟着水涨船高。

成本越来越低,营收越来越高,于是利润的增速会在后期开始跑赢营收的增速。这种生意模式决定了公司会随着时间的推移,慢慢体现出越来越强大的赚钱能力。

除此之外,汇量还有很多其它SaaS工具和业务用于助推开发者的业绩增长,比如帮开发者进行移动广告投放监测和数据分析的热云引擎,爆款广告素材制作工具Playturbo(顺便提一嘴,我们刷到的很多智障一样的游戏广告素材就是这类AI工具批量搞出来的,所以经常广告和游戏内容牛头不对马嘴,当然这也是广告策略中的一环)等,这些目前都还不是汇量的核心重点,但不排除未来会成为一些增长亮点。

3. 汇量不是真AI?

1)一个误区

很多人有一个误区,认为“这两年兴起的AI技术跟程序化广告没有关系”。

首先,AI技术的发展与落地应用是两个并行的过程。广告归因算法这两年之所以突飞猛进,就是得益于AI技术的落地,这一点没什么值得争论。不是只有LLM才叫AI,广告营销技术领域主用的判别式AI也是AI的一个子集。从新技术的出现,到成功落地应用之间还隔着大量的技术成本与时间成本,这个过程不可能一蹴而就,对于AI领域的数据学习和训练来讲尤为如此。以applovin为例,虽然applovin早在2012年成立,机器学习这项技术也不是最近两年才兴起,但真正为其带来巨大业务增量的AXON2.0引擎,则直到2023年上半年才推出,类似的Meta ASC(全称:Meta Advantage+购物广告系列)上线于2023年初,而Mintegral基于机器学习和智能算法的出价功能Target-ROAS,上线时间则为2023年5月。

发现没有,企业基于AI应用技术的突破性核心产品基本都是在2023年上半年这个时间段才集中面向市场的,而这些标志性产品的问世距离现在也不过两年时间不到。另外从产品上线,到客户感知,又需要一个时间过程。

所以,基于AI技术的程序化广告平台,依旧还是一个朝阳到不能再朝阳的赛道。

其次,这两年AI技术的发展可不止体现在LLM的兴起。除了LLM之外,还有一个概念叫做“小语言模型”(SLM)。小语言模型对于代码开发效率的提升是非常显著的,汇量科技对此也在积极布局,其自研的“Mr. Max”集成平台,可以直接生成代码,并自动完成编排部署和配置,在开发过程中与开发人员进行自然语言对话,启发式交互和协助(copilot)。

汇量在AI的整体性应用上绝对走在行业前沿,不是国内那几个狗腿子广告代理能比的,公司未来的行业竞争力只会越来越强,有兴趣的可以去搜下汇量在一些技术峰会上的演讲。

(汇量官网对Mr. Max的描述)

凡事用数据说话,根据AppsFlyer发布的第17版《广告平台综合表现报告》,汇量科技旗下的Mintegral在安卓端的全品类综合实力榜和体量榜上双双高居第三。该榜单是基于 2024 年上半年 35000 个应用的 135 亿次非自然安装数据,针对 90 个移动媒体渠道进行的排名。

Mintegral双端CPI优势巨大,质量高、价格划算,同时还能够为广告主带来高ROI,特别是在IAA侧的能力超群,备受游戏广告主青睐,在超休闲品类实力榜单中,其在非洲、欧洲、印度、中东、东南亚、北美均位列第一,在日韩、澳大利亚等地区位列第二,仅次于Google Ads。

在AIGC时代下,Mintegral推出的Target-ROAS智能出价功能,更是让超休闲游戏、中重度游戏、混变游戏等搭上了智能化的快车。其按照ROI出价的逻辑也很有意思,广告主再也不用担心预算问题,只要ROI达标,预算可以放开了跑。

诚然,汇量当前在iOS端的综合实力仅位列全球第11,但是在安卓端领域中的强大优势已无需多言。可以说,汇量是中国目前在第三方移动广告领域里唯一的世界级玩家。

2)AI应用实力带来飞轮效应

2024年上半年,非游APP的广告投入增长了23%(其中安卓25%,iOS 21%),游戏拉新的投入增量为4%(其中安卓5%,iOS 3%),而汇量在同期的非游增长率为98%,游戏类的增长率为46%。

汇量科技Q3季度更是炸裂,三季度公司净收入为1.09亿美元,同比上升49.2%,环比增长29.6%。毛利达到8785万美元,同比上升58.3%,经调整后的利润净额为1067万美元,同比大幅增长162.4%。

Applovin的三季度数据同样亮眼:第三季度软件平台营收增长66%,达到8.35亿美元,推动总营收增长39%,净利润同比飙升300%,利润率从上年的12.6%提高到36.3%。股价也是在一天之内暴涨46.27%。

这个现象就有点意思了。

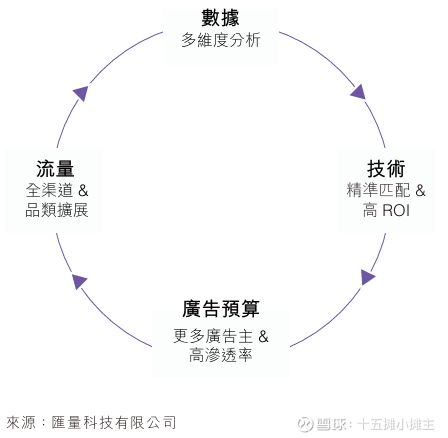

为什么appl和汇量能获得远超市场平均的增量,且放量的增幅能够如此之强劲?是不是说明头部平台开始吃掉同行竞争者的份额?对此我的理解是:当前行业内AI应用技术实力强的企业,开始能够让客户的ROI与传统广告代理模式和其他表现平庸的程序化广告平台间拉开明显差距,于是客户就开始向这些头部集中,而客户和流量资源越向这些头部集中,像appl和Mintegral这样的头部平台就会有更多的客户资源和终端投放优势,从而得到更海量的数据和更多的中长尾资源,而更海量的数据和更多的中长尾资源会反哺过来使头部平台的程序化系统在投放过程中更加精准和高效,从而为广告主带来更高的ROI,而更高的ROI又会使得广告主有更多的预算投入到平台中来,如此循环往复,从而产生一个不断正向加速的飞轮。

这在汇量自己的报告描述中也得到了类似的印证:

另外硬件层面上,最近因为DeepSeek的横空出世,很可能意味着未来在同等算力能力下,AI应用系统对硬件的需求会呈指数级下降,这意味着AI应用技术优异的企业,未来投资在硬件上的成本会大幅度下降,进一步推高公司利润。

随着飞轮开始转动,公司topline会迎来一个加速的过程,而净利润的增长(根据上文中的分析)会比topline的增速更快。

简单来说就是:越强大,越强大。

3. 为什么是汇量

此轮AI技术应用对各行各业的冲击一定是颠覆性的。所谓的“AI+应用”,核心在于“AI+”,而不是“+AI”。汇量每年投入1个多亿美金在研发上(据说25年要上2亿),这个投入体量不是其他狗腿子代理能比的。

一句题外话,当前市值2600亿RMB的“中国英伟达”寒武纪,去年一年在研发上的投入也是1亿多美金,跟汇量差不多。

商业模式方面,汇量的平台属性决定了其手里会有大量的浮存金。广告商的费用都是预付的, 头部客户大概30天的账期,平台付给下游流量前会有一个时间差。汇量当前的短期负债在增加,大概率说明客户预充值的广告费在增加,毕竟公司现金流这么好,没有理由增加自己负债。

当前,AI广告营销把游戏这个垂类逻辑跑通了,根据这套逻辑打法,其他垂类的市场空间未来两三年大概率很快就能起来。

这里面首当其冲的就是电商出海。易点不久前成为applovin大中华区电商业务总代理,为appl承诺带来一年10亿美金的收入。10亿美金!看来老美也嗅到了中国当下电商出海所带来的巨大的广告买量红利。退一步讲,即便汇量只能啃下appl一半的份额,光是这部分增量对于汇量来讲就已经占据2024年预期全年营收的33%。何况我认为,在服务中国企业出海的过程中,具有海外资源的中国本土企业的优势一定是更大的。

另外一个巨大增量则来自于短剧出海。据中国网络视听协会发布的《中国微短剧行业发展白皮书(2024)》预估,2024年我国微短剧市场规模将达504.4亿元,同比增长34.90%,相比之下,中国内地电影总票房是470亿元。可见在产业趋势上,短剧一定是未来影视行业的热门方向。中国的短剧影视公司正在将中国的爆款剧,结合国外本土文化进行复制粘贴。这其中潜伏着十分巨大的买量和广告市场。短剧APP从底层逻辑上可以理解为电商的一种虚拟变体,因为充值下单相当于购买的是虚拟商品,投放逻辑和电商本质上大差不差。

再者,AI应用的全面爆发期早晚会来,届时各种C端应用会再次迎来激增,应用市场将重新活跃,这一块市场未来也蕴含着巨大的起量需求。

芒格曾经说过,“想让自己富有,你就要让自己处于下行空间很小,上行空间很大的环境里”。对于汇量来讲,最差最差的结果无非就是继续做好当前游戏买量的一亩三分地,但如果想想汇量能在其它垂类进行拓展的潜力,你会发现汇量的上行空间真的会是星辰大海。

只要不断有人想来赛博世界里挖金子,那递铲子的人就永远有钱赚。

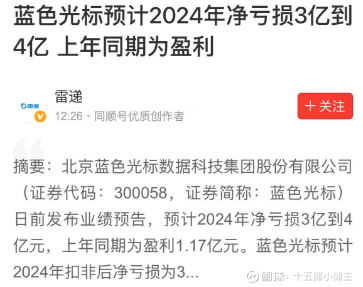

至于有人提到大A标的里的“盘古引擎”,“Blue Turbo DSP”,“BlueX”,“LEO AIAD”等,一个个听起来挺唬人的,一看公司研发投入,全年也就1亿人民币,甚至有的还不到,有些还滥竽充数在里面夹了一些研发水泵的私货。再看某些公司,在各种新闻里牛逼克拉斯了好几个月之后,一看全年的业绩预告:

闹着玩一样的。

就像上文中提到的,这些广告代理干的都是苦差事,赚差价的,现在市场价格都很透明,没啥差价留给他们,于是为了抢生意,这些公司就开始微利甚至亏本垫资接客户。翻翻这些公司的账面,都是营业流水出奇高,忙活一整没利润。

你如何期待这样的公司会下重金投入AI的应用研发呢?

首先,他们的手里就没有重金。

易点成为appl大中华区电商业务总代时,很多人大呼利好。本文一开始就说了,这年头连头部流量TikTok的一方代理都不赚钱,你能期待它从三方代理身上薅到多少羊毛?

讽刺的是,截止写稿的今天(2025年1月24日),这些“李鬼”们的市值都比汇量高(239.8亿,250.5亿,158.5亿,146.6亿),而汇量的市值只有118.2亿港币(110.8亿人民币)。

来,让我们怀着感恩的心,由衷地歌颂大A!

4. 一点隐忧

万事皆伏隐忧,吹了这么多,再说说汇量的风险。

汇量虽然在gaming领域的投放量已经来到双平台的双亚军位置(其实就是三方平台的双料冠军),但是整体的综合实力仍落后于applovin。原因也不复杂,美国作为世界上最大的消费国,广告市场的投放转化率远远大于其他国家,这点从TikTok的广告收入也能反应出来:

美国作为applovin的超级大本营,appl牢牢占据着地头蛇优势。基于上文提到的中长尾市场的分布情况,汇量在国内市场的发展空间非常有限,其当前相当于是一直在别人的地盘上抢饭吃。由于当前汇量能吃到的份额相对于庞大的中长尾总盘来讲还很小,仍处于野蛮发育的阶段,等哪天体量大到别人家地盘上的地主觉得你好像吃得太多的时候,一脚踹了汇量的饭碗也不是不可能。这种事情漂亮国刚对TikTok做过,但由于字节在国内还有强大的基本盘,所以有硬刚的底气,但如果是对汇量动手,那汇量的麻烦可就大了。

好在以汇量目前的小卡拉米体量,地主还犯不着为了这么点小事出手,但未来天花板有多高就得看命了。

另外第二点隐忧,汇量的业务是跑在安卓平台和iOS平台上的,平台方一旦有新的数据政策出来,有可能会对广告归因算法产生很大影响。例如,苹果从iOS14.5版本中开始施行ATT隐私政策,对IDFA标识符的默认追踪进行了限制,此极大影响了广告平台追踪用户数据的能力,进而影响广告推荐的精准度。applovin有幸通过收购来的Adjust拿到了鲜少有同行拥有的,包括用户数据以及开发商自己的收入、盈利等经营数据在内的能够不断更新的游戏开发商的全量数据,从而部分规避了ATT带来的影响。据说汇量也早已通过技术手段规避了这个问题,希望懂行的人可以在评论区里讲讲具体的细节。以后苹果和谷歌会不会在用户数据获取方面继续加码新的政策,没人知道,所以这是一个我个人认为不小的隐忧。

至于贝恩资本对Mintegral的收购,我没想到市场会对这一传闻给予单日-17%的情绪反应。很多人一是担心贝恩会由此恶意做空汇量达到低价私有化的目的,二是害怕汇量会将Mintegral单独分拆从而使汇量科技只剩下几乎一个空壳。

关于低价私有化,首先它违规,私有化有非常严格的流程,至少在美股是这样的,至于港交所这个老仙听说经常不按套路出牌?不了解,但应该也没有大多数人想的那么容易。其次,就在仅仅4个月之前,汇量市值还不到20亿港币,贝恩作为一家专业机构,想玩这种伎俩不会等到现在才出手。

关于分拆Mintegral,这个可能性并不大。很多人只看到了Mintegral对于汇量而言强大的赚钱能力,但实际上只有当Mintegral与汇量的其它SaaS工具形成合力矩阵的时候,才是最具有市场竞争性和杀伤力的。applovin能有今天的地位,正是在资本方KKR&Co加入之后,不断地通过运作并购、整合、再并购、再整合,才变成如今这个拥有完整生态的巨无霸。而分拆Mintegral无异于是在倒行逆施。

结语

上面虽然分析了这么多,但并不能排除“一顿分析猛如虎,年底股价一块五”的结果。

毕竟这可是香港市场,刀尖舔血的地方。