hold on hold on hold on——写在汇量科技三季报之际

上周五收盘之后,汇量科技如期发布了Q3财报。

鉴于财报前评论区动辄20%+的环比预期,财报出来之后有些人情绪激动,觉得天都塌了,但同时,还有另一部分人在高呼“大超预期”。

对于觉得“超预期”的那部分嘴硬的,汇量这两天的走势已经充分说明了市场态度。

而对于觉得天塌下来的诸位,我也劝先撒泡尿冷静一下。

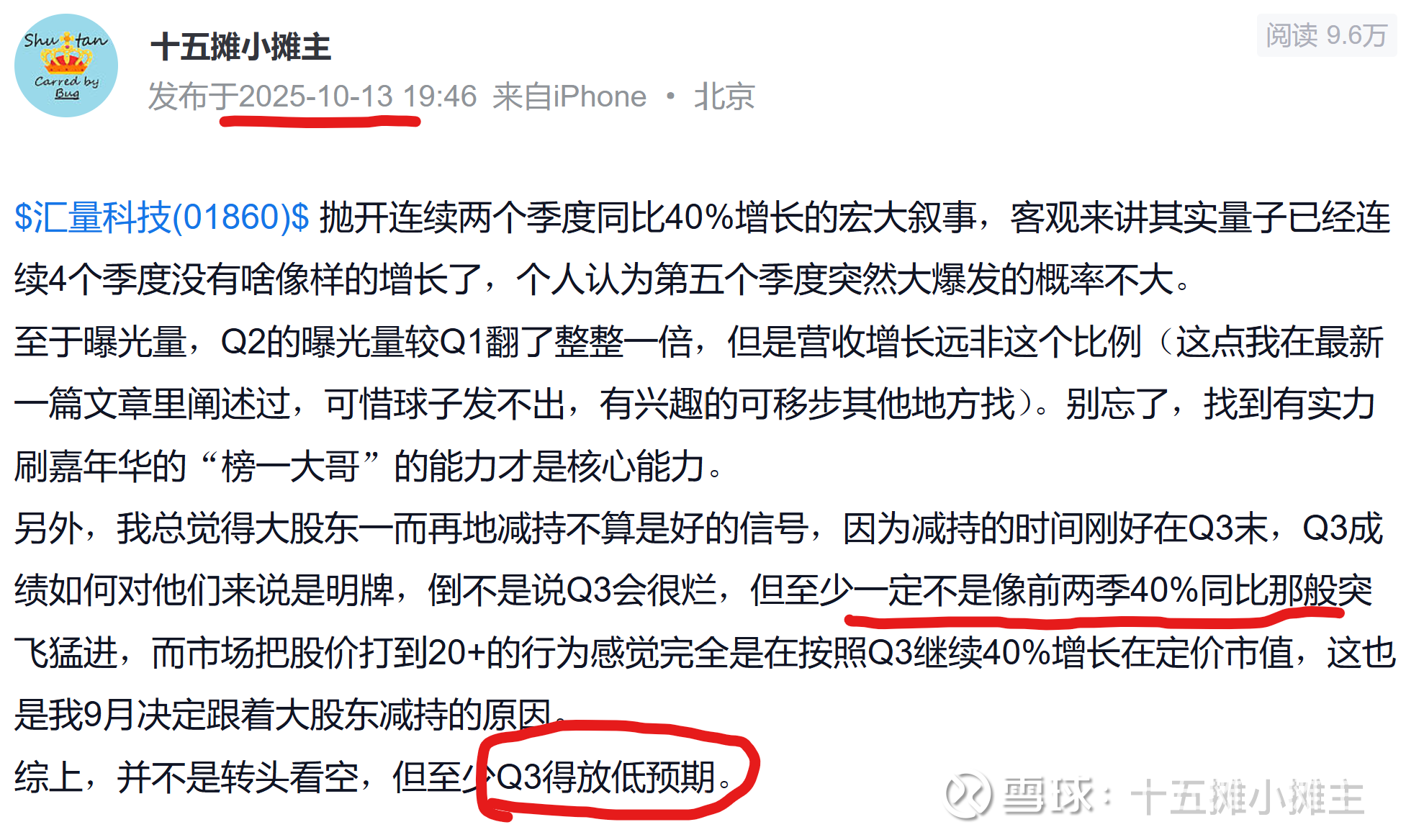

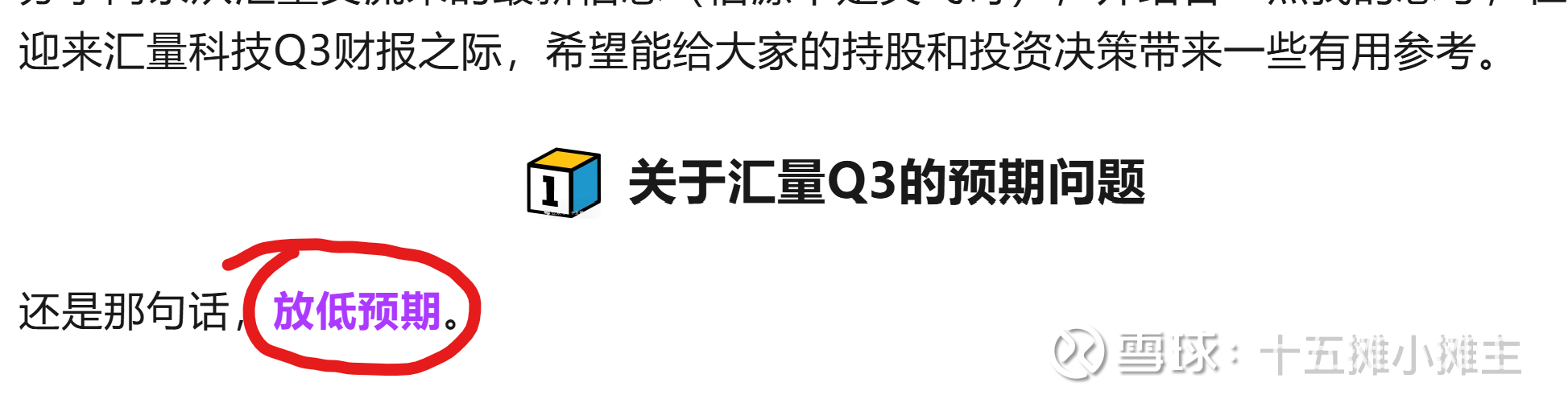

之前我就已经提示过,对于汇量Q3业绩要“放低预期”,Q3不可能保持40%的同比:

而且不止一次地重申过这个观点:

原因很简单:从观察到的各个角度,都不支持得出Q3业绩会超预期的结论。

但正如我在4块多的低位唱多被很多人骂是骗子,我在汇量20+的时候说要放低Q3预期同样遭到不少冷嘲热讽。

反正说啥都要挨削。

我希望大家交流时的态度能友好一些,只要有理有据,看多看空都可,毕竟真理是越辩越明的,但如果只是单纯的情绪宣泄和阴阳怪气,那你先上一边儿玩儿去。

汇量此次三季报呈现出来的新内容不多,本文将分别从Q3的营收数据、利润与成本、后期展望三个方面展开,来综合说明一下为什么我觉得这个Q3财报并没有那么重要。

1. 关于Q3营收

在财报发布之前,我根据现有信息经过纵横向对比之后,对Q3业绩大致做了如下预测,净收入最终的同比增幅为24.4%,但考虑到给IAP ROAS的流量主做数据回传激励导致的take rate下降,参考总营收27.6%的同比增幅,综合四舍五入一下,基本正好贴在26%这个下限位置。

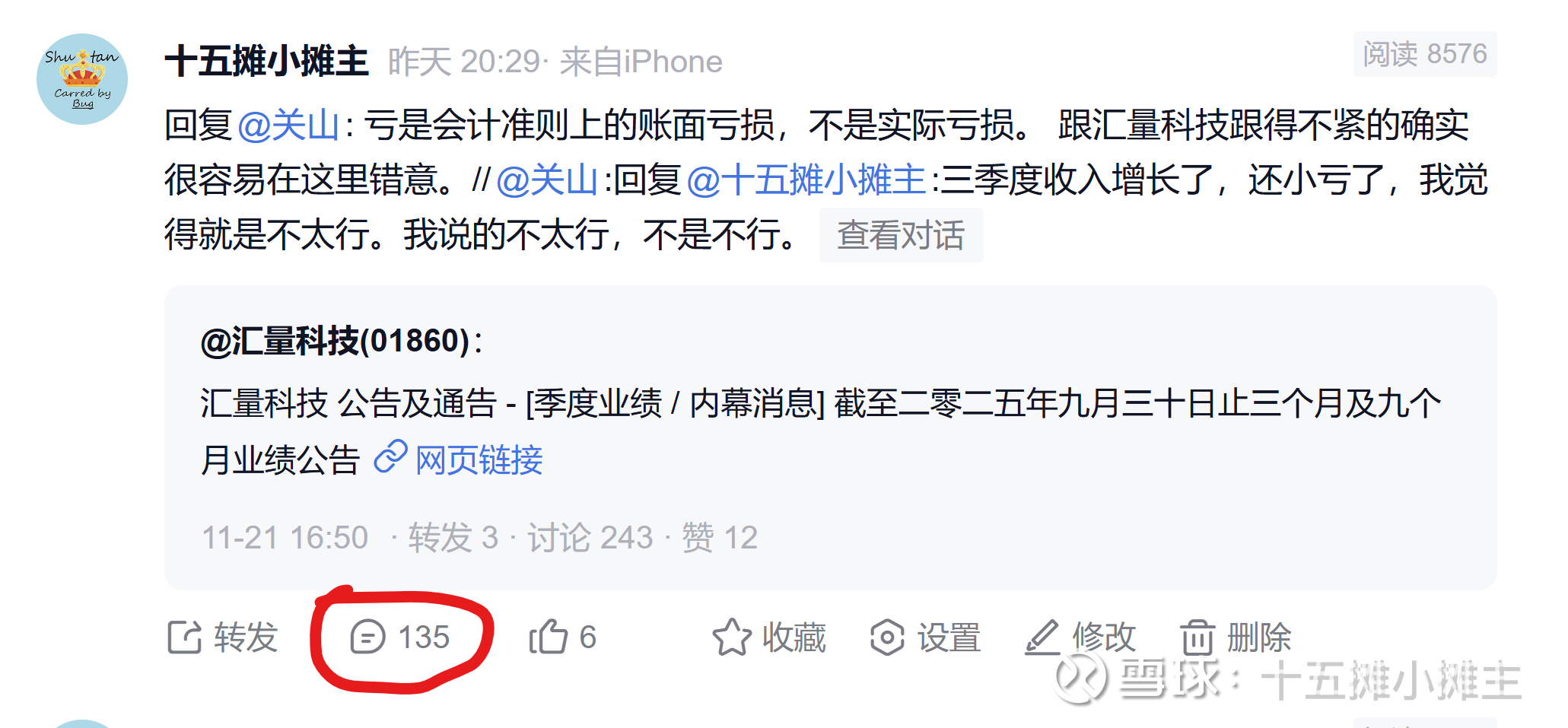

关于净利润,我所谓的“历史烂事太多”,其中就包括PAG那3000万美元的可转债会计规则处理,在正式财报里叫做“可换股债券衍生金融负债公平值变动损失”,汇量Q3当期该项损失额度高达7740万美元,而去年同期是没有这部分损失的。也正是这个变动,把汇量全年的利润直接干成了“亏损”。

简单来说,这部分亏损单纯就是因为股价涨多了,纯会计概念,跟实际经营业绩没有半毛钱关系,但是国际会计准则下要求把这部分变动加总在利润表里,所以就造成了公司由盈转亏的表象。

财报出来的当晚,我就跟CFO笑飞总讨论了关于可转债的事,当时笑飞总困惑地返问我,谁还看不懂个可转债的会计准则。

但事实就是,除了经常混迹在汇量讨论区的,其他真的很少有人懂这个规则(不过我估计美图的股东们马上就要懂了),下面这个关于可转债价值变动的帖子,直接干了135条讨论出来:

这次财报最大的预期差来自于,相比同行Applovin和Unity Grow Solution双双交出的11%+环比的Q3成绩单,汇量三季度的成绩确实乏善可陈。

我看到有人说:能有环比增长就已经很好了。

汇量70亿的时候说这话没问题,6.6%的环比可以名正言顺地高喊“大超预期”,但300亿的时候还这么说,要么是自己哄自己,要么根本没搞明白汇量涨到这个位置的底层逻辑,尤其是跟同行相形见绌之后。这就好比说,这次考试得了80,比上一次足足提升了10分,自己实在是太优秀了,但其实班里的其他同学这次考试都在95以上。

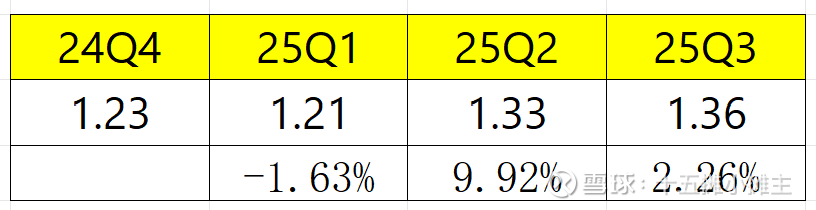

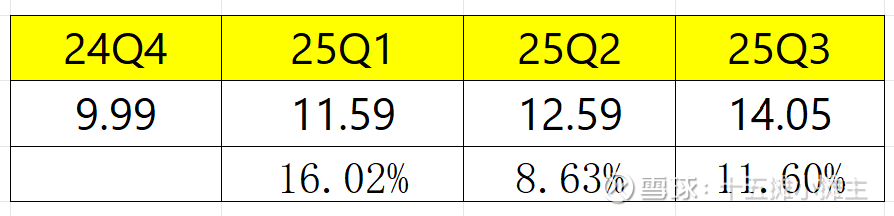

这已经不是新问题了,在此把汇量从24Q4到25Q3连续四个季度的净收入拉一下各位就明白了:

变化幅度很小,跟狂飙突进的股价形成了预期错配,但年度涨幅一度比Applovin都生猛,再看看Applovin同期:

从汇量今年两个新产品上市的时间线来看(Hybrid ROAS 2025/03/28、IAP ROAS 2025/07/23),截至三季度末,新产品对财务端的贡献程度有限(关于汇量路演的最新信息总结与分享一文中已分享过类似信息),远不如去年Target CPE(2024/07/03)上市后对财务端贡献的那般立竿见影。

上面这些内容既是这两天为何会出现如此暴跌的原因,也是我在20多的位置选择减仓的主要理由。有时候我们需要主动理解市场,而不能让市场来理解你。

但这些波动在我对汇量的价值预判体系中重要吗?不重要,至少在Q3当下这个窗口来讲没那么重要,具体我会在后面进行解释。

至于为什么会出现营收的环比增速(6.6%)远大于净收入的环比增速(2.2%),这是因为汇量为了激励来投放的重度游戏厂商做全渠道回传,将当前IAP的take rate定得非常低(中报业绩说明会有提到过给IAP贴一部分take rate出去,这也算是常见的初期起量的基本手法,参考汇量科技2025H1业绩纪要关键信息汇总与解读)。IAP正常的take rate大约是30%-35%,汇量的小老弟Applovin能做到44%,而汇量作为今年刚起步的后来者,当前take rate只有20%多,大约只有appl的一半多一点。

所以我个人认为,当前去细扣财务报表上那几个百分点的意义不大,等模型精确度上去之后take rate自然就上去了。正如我之前多次强调过的,后期还是要看模型的迭代速度和训练效果。

2.利润与成本

一直有大V在诟病量子极低的毛利率和极高的研发费用,这两个声音几乎贯穿了本人持股的整个周期,那我就借此机会扒一扒。

首先是毛利率极低的问题。这个问题真的老生常谈了,我看有些V对汇量科技阴阳怪气品头论足也一年多了,这么久过去了都不愿意稍微了解一下基本常识。那我就再科普一下:Applovin和Unity在统计广告业务营收的时候,采用的都是净额法,而汇量用的是总额法,也就是总流水,统计口径的差异造成了毛利率看上去的明显差异。

再一个是研发开支问题。很多人诟病汇量研发的点在于,其绝对开支都快赶上Applovin在广告技术上的研发投入了,但营收却相差十万八千里,所以这里面一定有猫腻云云。

但实际上,对于汇量的研发开支,这种理解显然是有问题的。诚然,汇量在营收上远不及行业老大哥,但汇量当前每日所面对的数据吞吐量一点也不亚于Applovin,这一点从Mintegral和Applovin的曝光量上就能清晰看到。在此基础上测试模型迭代算法,其物理开销与资源成本按理应该跟Applovin差不多,区别就是在转化率上的巨大差异,由此才造成了研发投入产出比看上去天差地别。

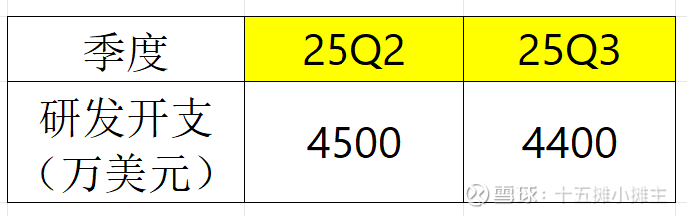

未来,汇量的研发投入产出比将会随着营收的持续增长而提升。从这次三季报就可以看出一些端倪:尽管今年上线了两款新产品(一个混变一个IAP),但根据财报描述,这一季的研发开支涨幅仅有1.1%,而同期的经调溢利净额同比涨幅高达126%。

如果再仔细深扒一下就会发现,汇量的研发经费已经稳定了整整五个季度了:

参考Applovin剥离游戏板块之后的连续两个季度的研发开支:

对于这个量级的研发开支,Applovin管理层表示当前的投入经费,已足够cover公司当前的技术发展需求。

经过交叉验证,基本可以断定在未来一段时期内,汇量的季度研发费用化开支将会稳定在这个数量级。

所以我在这里推断一个“暴论”:随着边际成本的快速递减,汇量之后的利润释放节奏会非常快,而且会越来越快。

3.后期展望

1)关于管理层

MTG方总今年发的几篇文章想必很多人都读过了,股价涨得好的时候,看到他要“改变世界”、把汇量比作“三岁谷歌”,都夸他“有理想”、“有野心”;股价一暴跌,评价转头就变成“一股爹味”。其实如果Q3营收环比增速真能匹配小作文里20%的日流水环比的话,别说什么“三岁谷歌”充满爹味,方总说自己是拉里佩奇他爹都行。

归根结底还是市场对Q3成绩平庸的失望,是“眼高”与“手低”之间的失衡。

在二级市场里,人的三观和意识容易被股价牵着走。抛开股价带来的情绪波动影响,我在方总的文字里看到的是一个有理想、有干劲、有清晰目标和规划,并且愿意坚守长期主义的管理者。对于拥有这些特质的管理者,我们需要做的就是给予耐心。

2)关于未来业绩增长

我多次强调过,汇量当前最大的看点,就是今年新推出的IAP产品。IAP品类繁多,用户漏斗差异巨大,用户行为和行为方差很大,用户付费时机、付费能力、活动推出时机等变量复杂,ROAS模型要达到理想的预测效果需要经历一个复杂的过程,因此其业务流水也必然将遵从符合其自身节奏的演进路径,而不是说今天上线明天就开始飞轮。如果IAP ROAS一上线就能达成去年Target CPE这般立竿见影的效果,我反而会觉得没什么意思,因为这代表该项技术领域的护城河不够宽。

结语

PPMT王宁总有句话说得特别好:“尊重时间,尊重经营”。

把这句话放到汇量同样受用,尊重IAP产品的迭代与优化时间,尊重管理层的战略野心和经营思路。

对于汇量的小股东们,保持尊重,或许才是当下消解短期情绪的最好出路。