聊聊泰格医药——2026.02.07

最近买了一些泰格医药,当时买的原因:

1.看了医药魔方的融资数据回暖,

2.2025年医药二级市场表现好,流动性回暖,以及科创板2025年7月重启第五套标准上市。

说白了就是以为资本寒冬过去了,CRO可以买了。买了泰格以后就一直在想泰格医药值多少钱。以及怎么跟踪泰格医药。

首先,聊聊怎么跟踪泰格医药,我个人觉得跟踪泰格医药最好的指标是订单价格,大家可以看看泰格医药2025年毛利率创新低,基本就是2024年的订单价格的反映。2026年的扣非净利润也不会好看的,毕竟订单价格在哪里摆着。如果2026年二级市场表现不好,非经常性损益像2024年一样,那么2026年净利润可能都会为负,也不要惊讶。

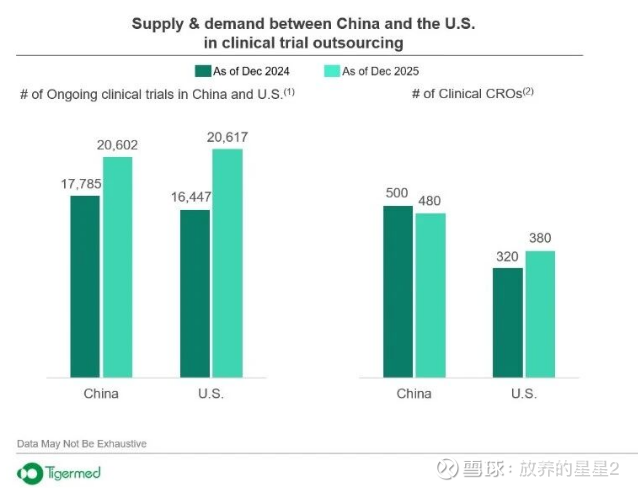

经济学里面的价格是由供需决定,需求在缓慢增长,供给在减少,价格会提升的。说的直白点就是行业集中度在提高,竞争在降低,企业打价格战把竞争对手打没了。

我测算了一下如果订单价格上涨20%,毛利率大概40%,相对于泰格医药的历史水平不是很高,就拿2024年的营收计算大概能新增12亿营业利润,订单价格增加以后的合同流程不会改变,那么订单价格的涨幅基本都是利润。

但是有一个前提,就是泰格医药毛利率40%的时候,整个市场的CRO企业都活的挺滋润的,那么这个行业的竞争壁垒高吗?什么阿猫阿狗都可以做吗?会不会涌入大量竞争者?

订单价格像我这样的二级市场投资者是很难获取的,退而求其次有没有好的直观的指标呢?比如合同金额或者合同负债。合同金额并不是一个好的指标,2024年净新增合同是同比增长的,但是订单价格却在降低(合同金额无法反映订单价格),如果因为合同金额增长而购买股票,2025年公司的业绩并不好看,2025年扣非比上年同期下降: 61%– 43%。那么合同负责一样也不会是一个好的指标,合同负债就是合同金额的一个百分比而已。

其实,我个人觉得毛利率是一个好的指标。我现在还拿着泰格医药的一个原因就是Q4扣非大概有1亿,跟前三个季度持平,存量合同取消会在Q4季度确认,说明以前签的合同没有潜在的取消风险了。

泰格医药现在订单价格稳定了,有没有进一步下跌的空间了?我个人觉得没有了,CRO行业存在规模优势,泰格医药现在一个季度就赚一亿,相对于营收而已就6%,已经很低了。下图是康德弘翼,净利润为负。

总结一下:就是订单价格已经触底,未来会反弹。

第二点:估值。我估值是按照毛利率来估值,每个人的估值方法不同,在此我也不赘述了。