从Fed QE到财政部QE

堡鲨

· 美国

川普昨天宣布通过两房的资产负债表来注入流动性,是一个标志性事件,代表着今年美国由财政部领导的QE启动。

两房净买入2000亿的MBS,本质和fed QE的效果是一样的。即通过机构扩表,为市场注入流动性。

Fed负责降息和维持底线,而推动增长则有财政部和其他机构来做。

财政部为代表的其他机构(包括两房、商业银行),将会积极扩表,为市场注入流动性。

后续如果两房重新IPO融资200-300亿,按照FHFA(它们的监管机构)要求3%的资本比率,潜在还可以释放巨大的资产负债表空间。

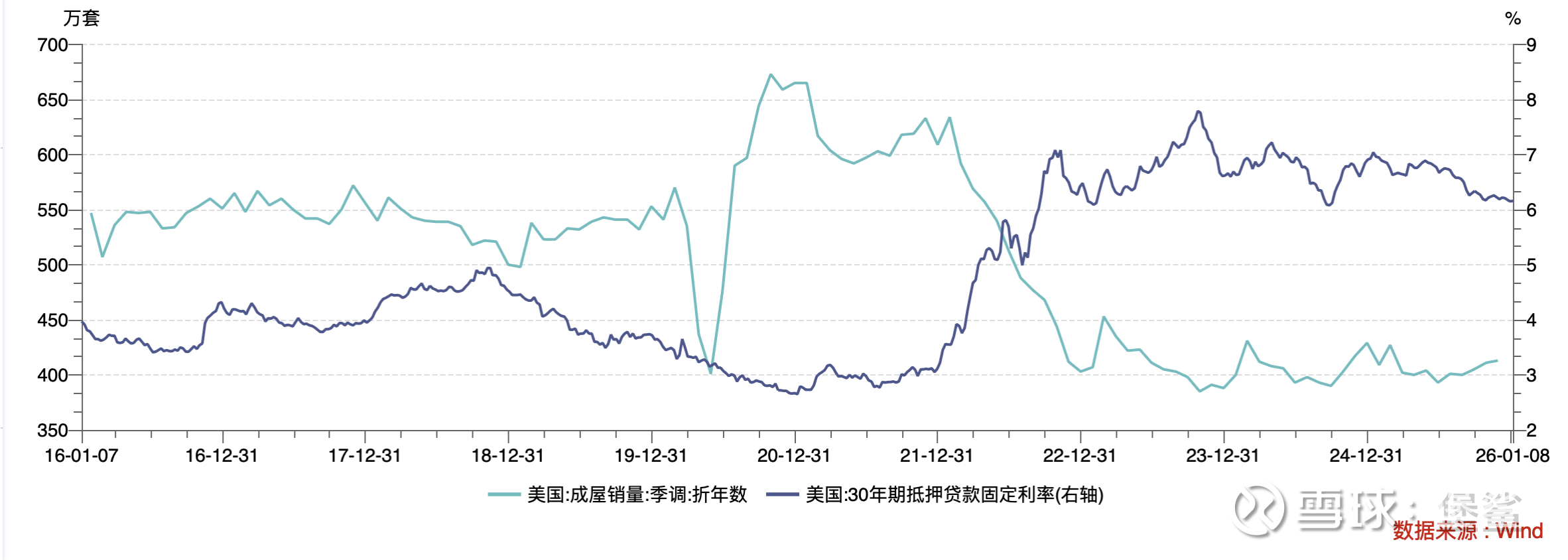

过去3年由于持续的QT,导致美国MBS利率高于长端利率200bp或更多,大幅推高了美国的按揭利率,使得美国的地产持续低迷。

A 通过购买MBS,使得按揭利率逐步回归到高于长端100-150bp的范围(相当于按揭利率下降50bp)

B 除了降低房贷利率,eSLR的放松使得大型商业银行拥有更大的扩表空间,降低sofr spread并增加信贷。

C 今年上半年fed大概率还有2-3次降息。

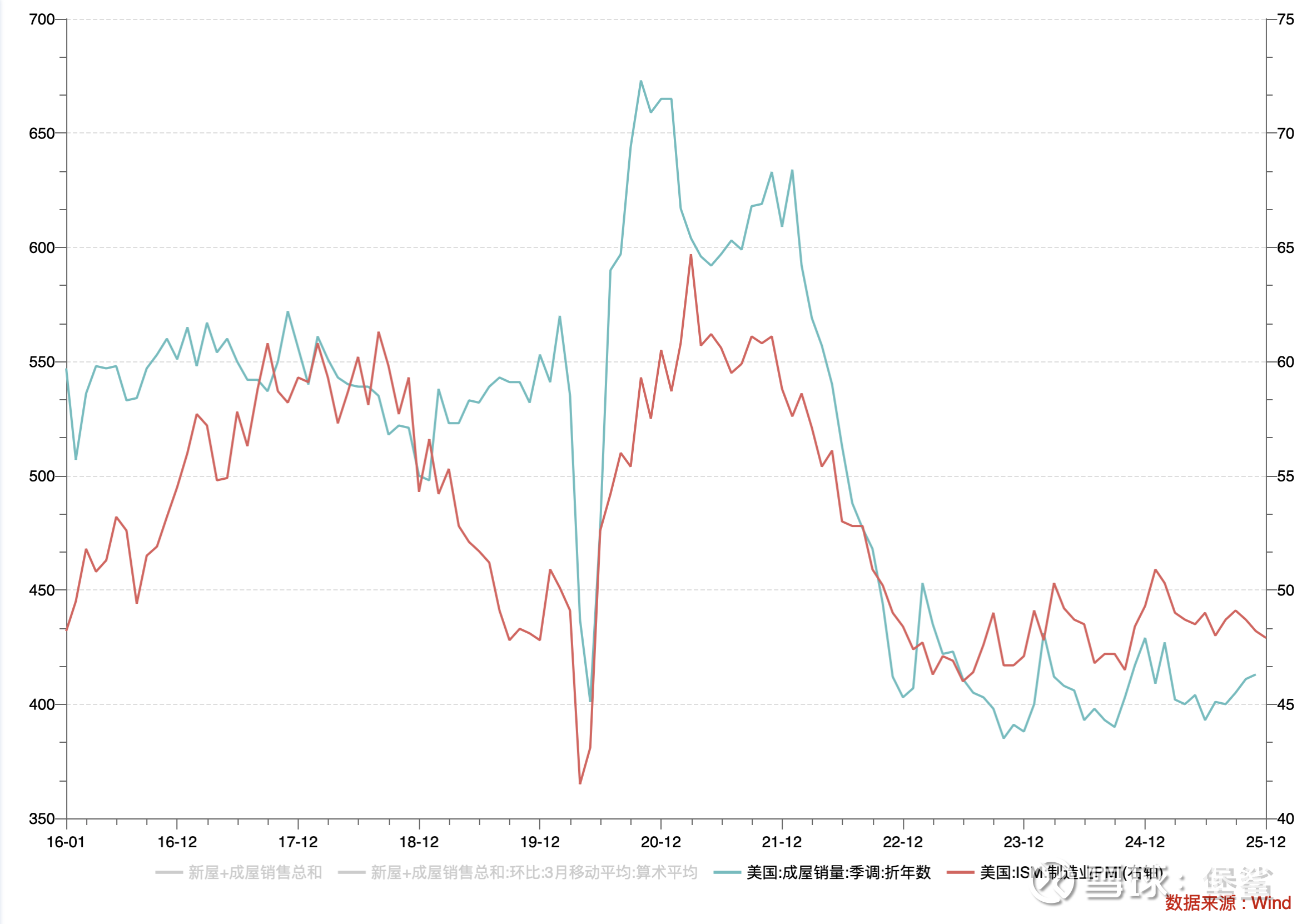

组合拳下,最终地产将会企稳并向上开启增长。

地产是周期行业之母,一旦地产开启复苏,美国的制造业PMI将会见底,真正意义的属于中小企业的risk on也会启动。

这种宏观背景让我想到了2017年,即美联储并没有进入大幅宽松,但是依靠中国的棚改(本质是财政部QE)为全球注入了天量流动性,使得全球增长大幅提升。

而委内瑞拉,更多是为了尽可能延后增长大幅提升传导到大宗和CPI的时间,直到中期选举。

2017年的温和增长通胀,而不是2021年的失控通胀。

最后,2017年全球最强的资产是?

Let's see.

$Coinbase Global(COIN)$ $Robinhood Markets(HOOD)$ $Strategy(MSTR)$