禾赛的百万台下线,与一个被严重低估的感知底座

禾赛今天随大盘大跌,相信很多投资者心里不痛快,作为长期关注禾赛的股民,有必要给大家打打气!

最近,禾赛科技年度第100万台激光雷达下线,成为全球首个年产能突破百万台的激光雷达企业。这个消息在圈内刷了屏,但股价没有什么反应,我仔细复盘后,只有一个感觉:市场对禾赛的认知,还停留在“概念股”层面,远远没有反映出它已成长为“平台型巨头”的内在价值。

这份百万级的成绩单,根本不是终点,而是禾赛从技术领先、到制造领先、再到生态领先的质变信号。今天,我就从三个维度,跟大家聊聊为什么说禾赛是当前市场上最被低估的标的之一。

一、 扭亏为盈背后,是商业模式的“铁三角”已然成型

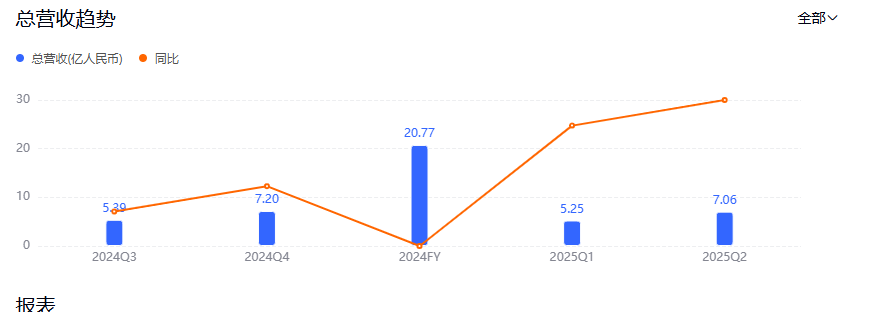

很多人看禾赛的Q2财报,只看到了营收7.1亿,同比增超50%,或者净利润4410万,成功扭亏为盈。这当然重要,但这只是结果。真正关键的是,驱动这份业绩的铁三角已经牢不可破。

规模效应压成本:年产百万台是什么概念?这意味着它拥有了全球范围内最顶尖的规模化制造和交付能力。在硬件行业,规模是成本的天敌。当别人还在为良品率和产能爬坡头疼时,禾赛已经凭借百万级的制造经验,把成本和品控做到了极致,这才是它能够盈利的根本。

技术自研握命脉:激光雷达7大核心零部件全部自研,这让禾赛摆脱了对外部供应链的依赖,不仅保证了供应链安全,更将利润大头牢牢锁在自己手里。这在当前地缘政治复杂的背景下,是一个巨大的加分项。

定点订单锁未来:与24家车企合作,本季度再获9家头部车企的20款车型定点,2026至2027年继续作为核心战略供应商与小米汽车深化合作,这意味着激光雷达将从选配件变为标配件,成为该品牌全系车型的底层配置。这为禾赛未来2-3年的收入提供了极强的确定性和能见度。

这个“规模-技术-订单”的铁三角,构筑了禾赛极深的护城河。市场目前给的估值,显然没有充分计价这种从“项目制”到“平台型”商业模式的跃迁。

二、 行业的“渗透率鸿沟”已过,禾赛坐拥的是爆发式增长的“主航道”

投资最怕的就是赌错赛道。而激光雷达这个赛道,现在已经不是“赌”,而是“顺风行驶”。

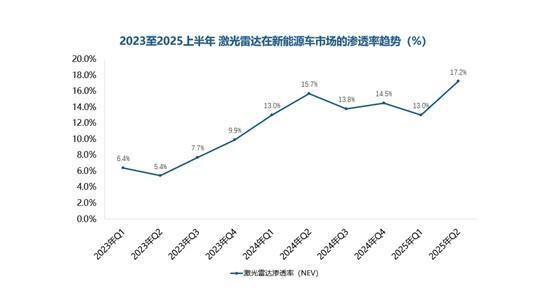

根据可靠数据,今年6月,激光雷达在新能源乘用车中的渗透率已达17%,且已连续三个月保持在16%以上。熟悉技术扩散曲线的朋友都知道,10%的渗透率是临界点,跨越之后就意味着技术从“早期采用者”走向“早期大众”,进入快速普及的黄金期。

这个趋势有两个爆炸性的信号: 第一,安全价值成为共识。正如安全气囊是被动安全的底线,激光雷达正成为主动安全的‘隐形防线’,在关键时刻提前感知、及时响应,激光雷达成为智能电动车的刚需配置。 第二,价格下探至主流区间。10-15万元价位段的激光雷达车型在6月销量环比翻番,禾赛的ATX雷达已经渗透到10万元级车型。这意味着激光雷达不再是高端车的专属,它正在“飞入寻常百姓家”,市场空间瞬间被放大数倍。

禾赛作为国内市占率33%的绝对龙头,毫无疑问是这条爆发式增长“主航道”上的最大受益者。当潮水汹涌而来时,最大的那条船,必然获得最大的推力。当前市值,完全没体现出这种行业贝塔与公司阿尔法的共振。

三、 未来的“第二曲线”已启动,机器人与全球化打开新的估值空间

如果一家公司只有一个故事,那它的估值总有天花板。但禾赛的可怕之处在于,它的“第二增长曲线”已经清晰可见,并且势头迅猛。

机器人业务呈指数级增长:在机器人领域,禾赛也已成为头部Robotaxi企业首选,全球前十大Robotaxi公司中有九家选择禾赛科技作为主激光雷达供应商,客户包括Motional、百度萝卜快跑、小马智行等。Q2机器人激光雷达交付48,531台,同比暴增743.6%。JT系列在发布不到5个月的时间里,累计交付就突破了10万台。这说明什么?说明禾赛成功地将车规级激光雷达的技术优势“降维”应用到了机器人这个万亿级赛道,并迅速成为了头部玩家的核心供应商。这绝不是一个小打小闹的副业,而是一个足以比肩ADAS的广阔天地。

国际化布局取得实质性突破:禾赛的国际化布局正在稳步展开,客户结构趋于多元。进入丰田供应链,斩获日系车企定点;据悉,禾赛科技已获得来自24家主机厂超120个车型的量产定点,核心客户包括某欧洲顶级主机厂、理想、小米、比亚迪、长安、吉利、长城、奇瑞、零跑、上汽奥迪、上汽通用、丰田旗下合资品牌等头部车企。欧洲项目进入C样阶段;尤其是与美国头部Robotaxi公司签订超4000万美元的独家订单,成为其唯一激光雷达供应商。这份订单不仅是收入的保障,更是禾赛技术实力和可靠性获得全球顶级客户背书的证明。在L4自动驾驶市场,禾赛以61%的全球市占率连续四年蝉联榜首,全球10家头部L4公司有8家使用它的产品。这份全球化的影响力与客户清单,是其国内竞争对手难以企及的。

当市场还习惯性地把禾赛看作一个“中国激光雷达公司”时,它早已是一家在技术和市场上都具有全球竞争力的“感知系统解决方案巨头”。它的估值锚,不应该再局限于A股或中概股,而应该看向它在全球赛道上的真正位置。

总结一下,禾赛被低估,是因为市场只看到了它当下的扭亏为盈,却忽略了:

其商业模式已从烧钱投入转向规模盈利;

其所在行业已跨过临界点进入爆发前夜;

其业务边界已从车载成功拓展至机器人与全球市场,天花板被无限抬高。

禾赛造的早已不只是激光雷达,而是智能时代的“感知底座”。 当自动驾驶和机器人的时代全面来临,这个“底座”的价值将被重新定义。现在的位置,或许正是认知差带来的黄金坑。