林清轩冲击港股国货高端护肤第一股:当国油遇上估值重构的风口

上海林清轩化妆品集团股份有限公司(简称:“林清轩”)正式启动全球招股,公司预计于12月30日在联交所主板挂牌上市。中信证券与华泰国际担任本次发行的联席保荐人,这意味着林清轩将成为港股市场国货高端护肤第一股。

国货护肤品牌并不少见,但能在高端市场站住脚、还能冲到前15的,目前独它一家。按2024年零售额计算,林清轩是中国前15大高端护肤品牌(包括国货及国际品牌)中唯一的国货品牌。

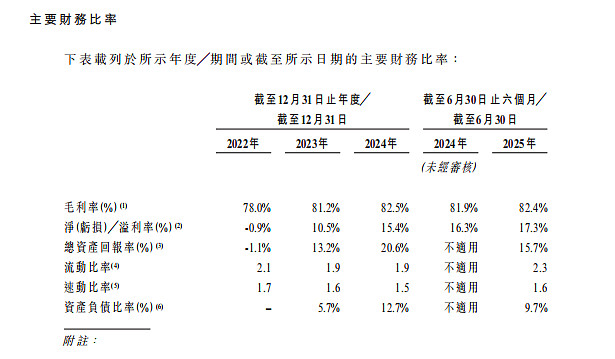

数据显示,林清轩上半年总营收达10.5亿元,同比激增98%,净利润1.82亿元,毛利率维持在82.4%的高位。在国货美妆扎堆赴港上市的浪潮中,林清轩凭借其清晰的高端定位和突出的盈利表现,显得格外引人注目。

这个节点上市,市场到底会给出怎样的定价?这或许能让我们窥见,资本市场对于本土高端消费品牌的价值判断,正在经历一场静悄悄的重塑。

山茶花的「长期主义」与硬核壁垒

提起林清轩,很多人第一反应就是那瓶山茶花精华油。这瓶油不只是一个大单品,更像是一个战略支点,截至到今年6月份,已经累计卖出超过4500万瓶,连续11年霸榜面部精华油品类第一,还是唯一一个能连续8年零售额过亿的精华油单品。

这背后是近乎偏执的供应链深耕。从浙江、江西两万多亩的合作种植基地,到87项专利构筑的技术护城河,它把山茶花这条链路从头吃到尾。这种全价值链整合,在国货护肤领域相当罕见。它带来的不仅是品质可控和成本优势,更是一种难以被快速复制的竞争壁垒。当别人还在追逐成分和概念时,林清轩已经在上游原料和核心技术里扎根了十几年。这种壁垒,在估值逻辑里,应该值多少钱?

线下网络的「重」与线上增长的「快」

另一个值得玩味的点是它的渠道。截至今年6月底,554家门店,数量在高端护肤品牌中排第一,而且超过95%开在购物中心,直营店比例超过六成。在普遍认为线下渠道“重”且“慢”的今天,这份线下家底反而成了它稳固的底盘和体验场。

但这并不意味它保守。线上增速更为凌厉,今年上半年线上收入同比暴涨137%。它不是单纯靠流量驱动,而是通过门店的体验建立信任,再通过线上内容和直播实现转化与复购。这种OMO模式跑通了,就形成了一个良性循环:线下树品牌,线上冲规模。这种全渠道的平衡能力,在估值模型里,是不是也该有相应的溢价?

根据灼识咨询的资料,按2024年零售额计算,林清轩在中国所有高端国货护肤品牌中排名第一,也是中国前15大高端护肤品牌(包括国货及国际品牌)中唯一的国货品牌;而在中国高端抗皱紧致类护肤品细分市场,按2024年抗皱紧致类护肤品零售额计算,林清轩于所有国货品牌中名列第一,且跻身前10大品牌(包括国货及国际品牌)之列,是当中唯一的国货品牌。

估值重塑:国货高端化的价值重估

林清轩这次上市,或许提供了一个观察资本市场如何看待国货品牌高端化的绝佳样本。

过去,资本市场对国货消费品牌的估值,往往偏向于看增长速度、看营销打法、看渠道红利。但对于一个定位高端、且真正在高端市场站稳脚跟的品牌,估值逻辑应该更接近那些国际巨头——看品牌溢价能力、看用户忠诚度(33.5%的年复购率高于行业平均)、看核心大单品的长生命周期、看供应链的掌控深度。

林清轩用业绩证明了,国货品牌不仅能靠性价比取胜,更能凭借扎实的产品力和品牌建设,在高端市场与国际品牌正面竞争,并实现健康、可持续的盈利。如果市场能就此形成共识,那么对林清轩的估值,就不仅仅是对一家公司的定价,更是对“国货高端化”这条艰难但正确的道路的一次价值重估。

当然,上市只是新起点。面对激烈的市场竞争和不断变化的消费者,林清轩需要持续证明其产品创新、品牌升级和全球拓展的能力。但对于投资者而言,更值得思考的问题是:我们是否准备好用一套新的眼光,来审视这些正在完成蜕变的本土品牌?

最后,我想把问题抛给大家,听听各位球友的真知灼见:

从港股打新的角度看,林清轩作为稀缺的“国货高端护肤第一股”,其独特的品牌定位和上半年强劲的业绩,能否吸引足够的市场热情和溢价?在估值重塑的层面上,林清轩的案例是否意味着资本市场开始愿意为国货品牌的“高端化”和“产业链深度”支付溢价?

欢迎各位在评论区畅所欲言,我们一同探讨。本文仅为个人对行业及公司的观察与思考,不构成任何投资建议。