投资日记50-长实年报

老韭菜学理财

· 浙江

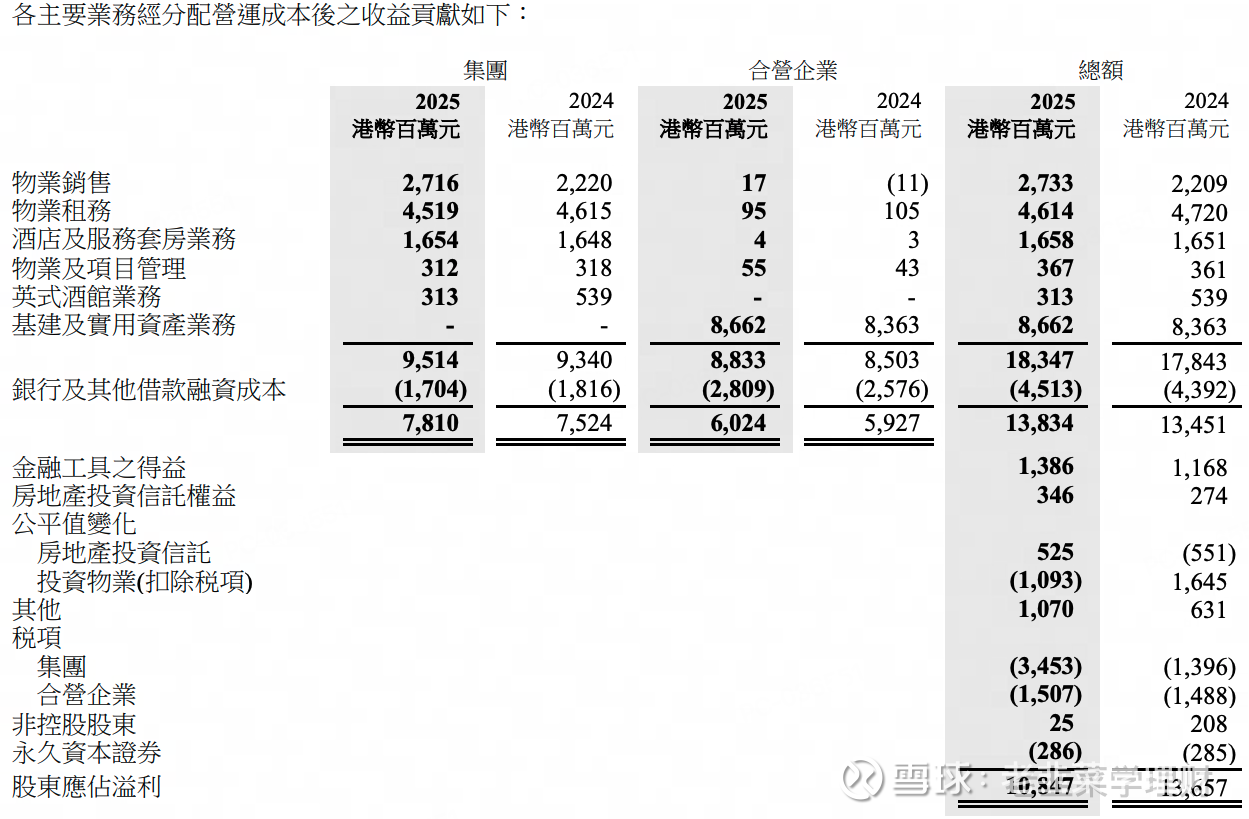

25年全年利润从136->108,脸都绿了,$长实集团(01113)$ 目前是第一大重仓,之前中报出来的时候,投资日记24-长实集团预估 25年下半年物业销售利润会增加8亿,结果25年全年香港物业销售只增加了8957-2803=6154,离中报说的已签订合约单未确认销售额16474,差了好多。我一度以为是财务造假了。我查了下说这些可能是期房,25年过完可能还没交付。bbq了。保佑明天不要大跌。

赶紧给自己找补下。

1.整体收入是增加的,利润下滑的核心是 投资物业(商铺、写字楼什么的)减值计提了,(24年是增值的)

2.香港物业销售利润率 有提升

从上半年74/2803=2.64% 增加到 全年 375/8957=4.18%,这还是在已经做了26年部分亏损物业拨备的前提下,进一步证实了香港楼市率先回暖。

3.英国两个出售项目,顺利的话会放到26年上半年财报中,大幅增加现金流和利润,

uk rail 6亿港币,英国电网 84亿港币,这俩25年利润23.5亿,等于增量利润66亿。

公司目前净负债率只有2.3%,资产卖出后,大概率打正。

不好的地方

1.英式酒馆经营承压,好在利润占比小,26年可能继续大额计提。

2.债务成本目前还是有点多。

3.大部分业务是公共事业型的,没什么想象力。