我对云顶新耀耐赋康仿制药的一点点思考

近期大家对耐赋康仿制药讨论的很激烈,甚至昨天下午云顶新耀官方也对该事件做了专业声明,我在这里说说我的部分思考。

大家先想三个问题:

①海南合瑞仿制药已审批,石药和齐鲁的仿制药会不会审批?预计什么时候审批?

②耐赋康仿制药最快什么时候会商业化上市?

③如果仿制药上市,对云顶新耀的影响是什么?

我不是专业的医药从业人员,靠着这几天的资料搜集和理解,尝试着去回答一下这几个问题。如果有错误,也希望有人指正。

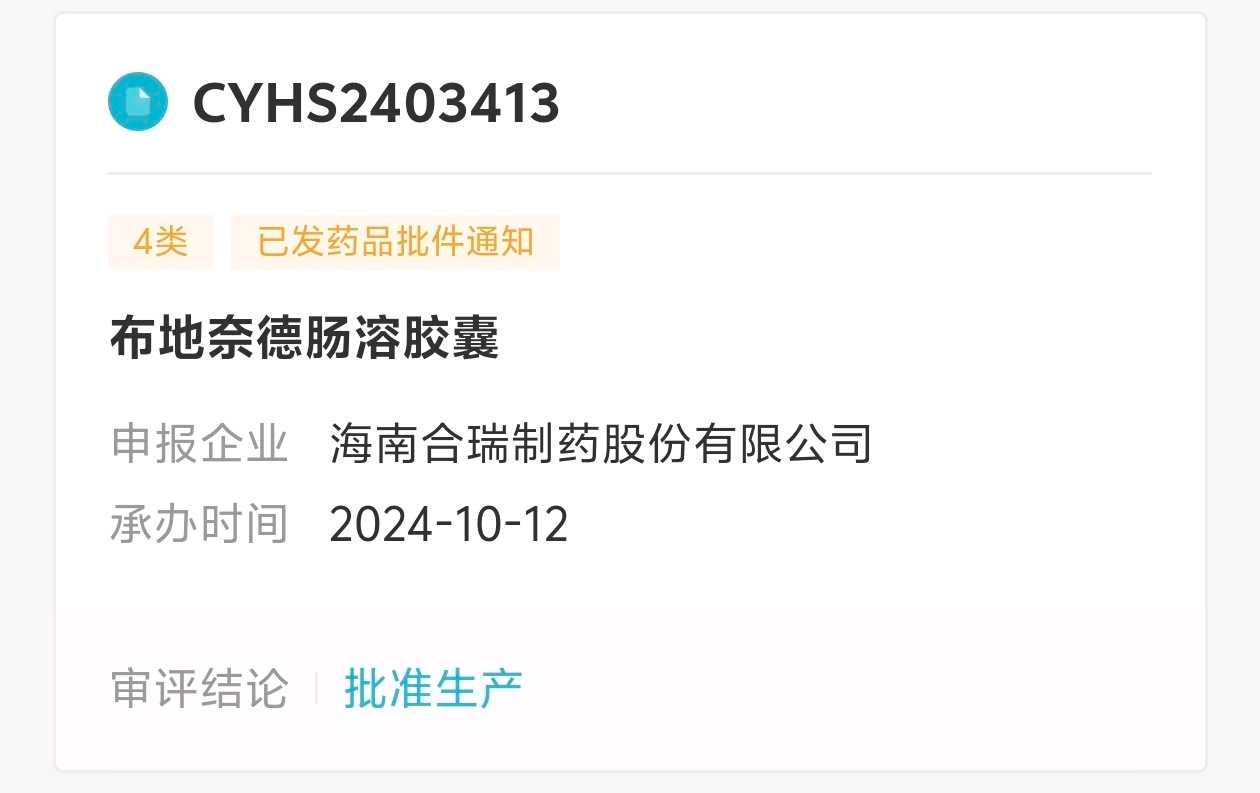

一、石药和齐鲁会不会获批?海南合瑞申请的是4类仿制,3类声明,即承诺耐赋康专利期到期之前不会上市销售。

当然海南合瑞会不会违背承诺,提前上市呢?有这个可能性,但概率很小很小。但是云顶新耀可以通过诉讼,大概率会胜诉的。所以海南合瑞仿制药暂且不管!

那么齐鲁和石药呢?我们看看他们的申请内容:

均为4类仿制,4.2类声明。这里普及一下什么是4.2类声明:不挑战专利有效性,而是主张自己的技术方案未落入该专利的保护范围(即“不侵权”)。简单说就是齐鲁和石药两家公司和CDE声明,我们承认云顶新耀的专利是有效的,但我们可以绕过该技术,同样能达到布地奈德肠溶胶囊迟释和缓释的功能。

他们到底能不能做到?CDE到底会怎么评?我不是专业人员,我也回答不上来。如果从国家这几年对创新药的支持力度上去看,我认为获批的概率偏低,不然的确很伤害创新药的文化!

但也不排除获批的可能,假设石药和齐鲁未来会获批,大概是什么时候?海南合瑞的仿制药是2024年10月12日申报,2025年12月16号获批,用时14个月零4天。

石药的申报时间是2025年3月20日,齐鲁的申报时间是2025年11月25号。

假设二者获批时间也用时14个月,那么意味着石药的仿制药最快在2026年5月获批,齐鲁的仿制药在2027年1月获批。

二、齐鲁和石药获批后,预计什么时候商业化上市呢?

如果真是4.2类声明获批,那么意味着该仿制药可以立即上市,而不会侵权。(原则上云顶新耀大概率会进行起诉,肯定会耗费很长的时间影响仿制药上市。)

仿制药最快2026年5月上市销售,且不需要通过医保目录谈判,可直接参与医保报销。

三、一旦仿制药获批上市,对云顶新耀的影响究竟有多大?我们试着去拆解一下。

首先仿制药的价格肯定很低,参考平均降幅50%~90%,耐赋康仿制药大致在500元-2500元。这个降价幅度是惊人的,云顶新耀大概率也得跟进降价,但不会和仿制药价格一样。

假设仿制药价格500元/瓶,耐赋康降价至1000元/瓶,医保结算患者自费价格分别为150元/瓶,耐赋康300元/瓶,一年的自费费用差不多是100*12=1200元和150*12=1800元。

其次这个价格肯定会吸引大批的患者使用耐赋康。IGA患者存量就有400-500万,每年新增还有10-15万,这个价格假设能在2027年渗透率20%的情况下,云顶和石药各一半份额(患者和医生肯定会观望真实世界的数据的,原研药在患者心中还是有优先级别的)。

石药年销售额有400*0.1*0.05*12=24亿

云顶年销售额有400*0.1*0.1*12=48亿(我们原本预期耐赋康2027年有35-40亿,2028年达峰50亿)

好像份额并没有减少很多,但是毛利率会下降很大,我估计60%左右。

最后耐赋康并不是云顶的全部,还有艾曲莫德,还有001,还有其他的管线,还有自研部分。我觉得现在恐慌还不至于。

说几点其他的想法:

1️⃣创新药的生意模式真的不太好,至少在国内不好,这不是云顶的问题。专利保护强度不够,国内价格也不太好,喜欢卷价格。想起了傅唯说的,国内创新药的确需要整合。

2️⃣如果担心耐赋康仿制药出来会影响云顶的投资价值,我认为可以适当减一些仓位,买一些康方恒瑞也挺好。我认为AI应用赛道也不错,可以配置一些。

3️⃣创新药的确是高门槛的投资赛道,普通散户还是远离的好。我也有点自惭形秽,觉得自己比较懂,事实上还是有很多没搞懂。

4️⃣我的操作思路:未来石药仿制药如果获批,我会降低一些仓位,不再满仓单吊云顶。$云顶新耀(01952)$