信立泰研发开放日简要记录

最近两年没去参加股东大会,主要是之前围绕阿利沙坦布局的产品都陆续获批上市了,也就还剩086心衰、130还没NDA,去股东大会也没啥新的东西。这些5-10年前布局的产品上市,正式宣告信立泰从仿制药转型创新药已经大获成功,也基本奠定了信立泰的下限;本着看一下信立泰的上限能去到哪的好奇,参加了这一次的研发开放日(主要是有饭吃)。

首先是小叶总致辞,也就简单开了个场。

接着是严总讲了一下经营现状和研发布局,说2025H1创新产品营收占比58%,预计全年达到60%,2029年前后营收可能突破100亿,未来3-4年创新产品年复合增长率43%左右。另外还说到,信立坦上半年增长27%,欣复泰增长50%左右,组建了信超妥约500人的销售团队,明年全力推广,目标入院4000+(复立坦今年入院3000+,预计销售1.7亿)。

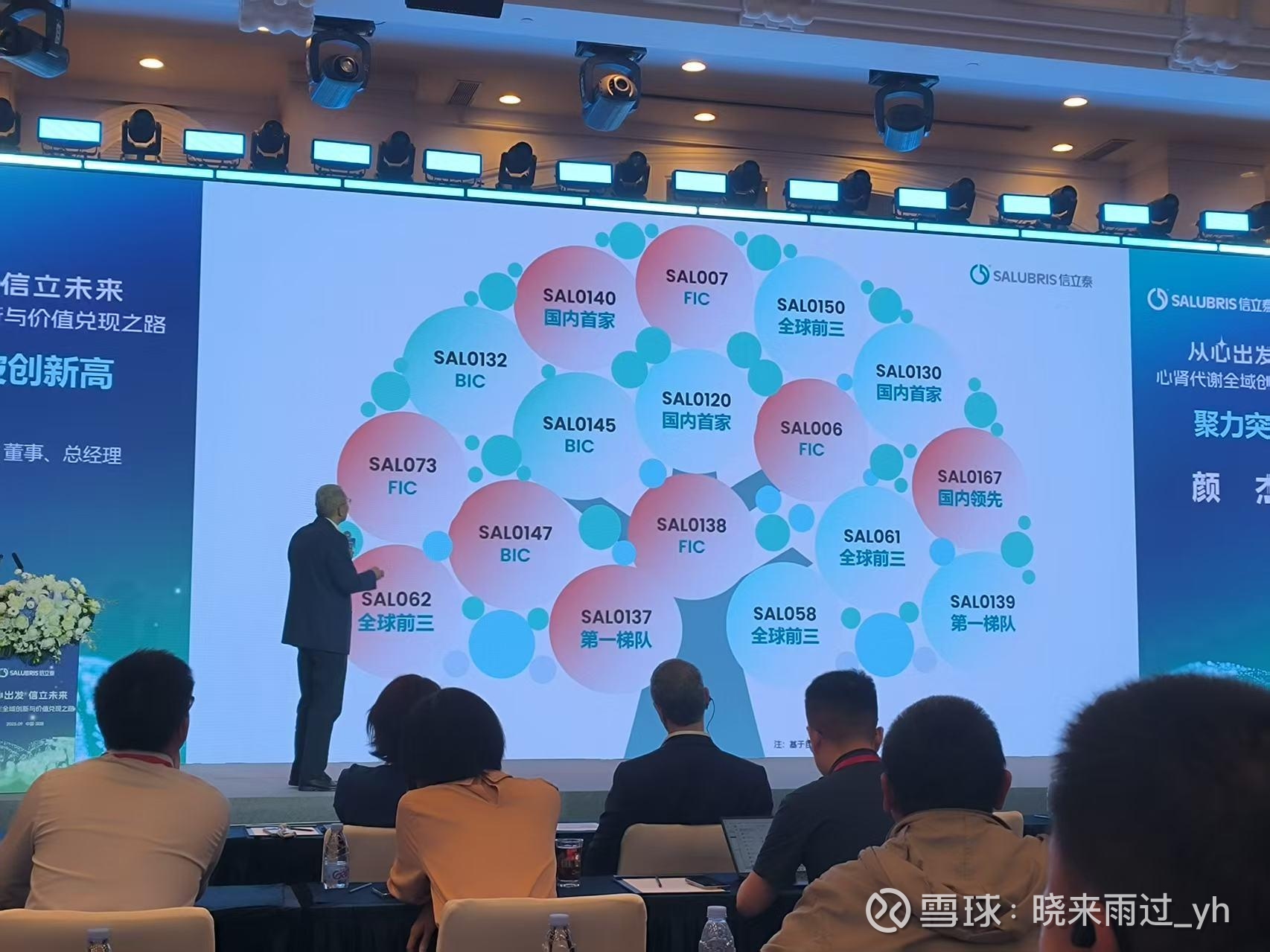

上午是高血压和心衰专场,然后是首席医学官母生梅博士介绍了高血压管线,重点介绍了SAL0132应该就是进国为生物的 AGT-siRNA 药物 GW906,比Z药潜在药效更好,维持药效时间更久,预计年底启动II期临床。难治性高血压方面布局了SAL0120(针对ETA靶点,差异化水肿发生率低)和SAL0140(针对ASI靶点,I期临床数据超预期)

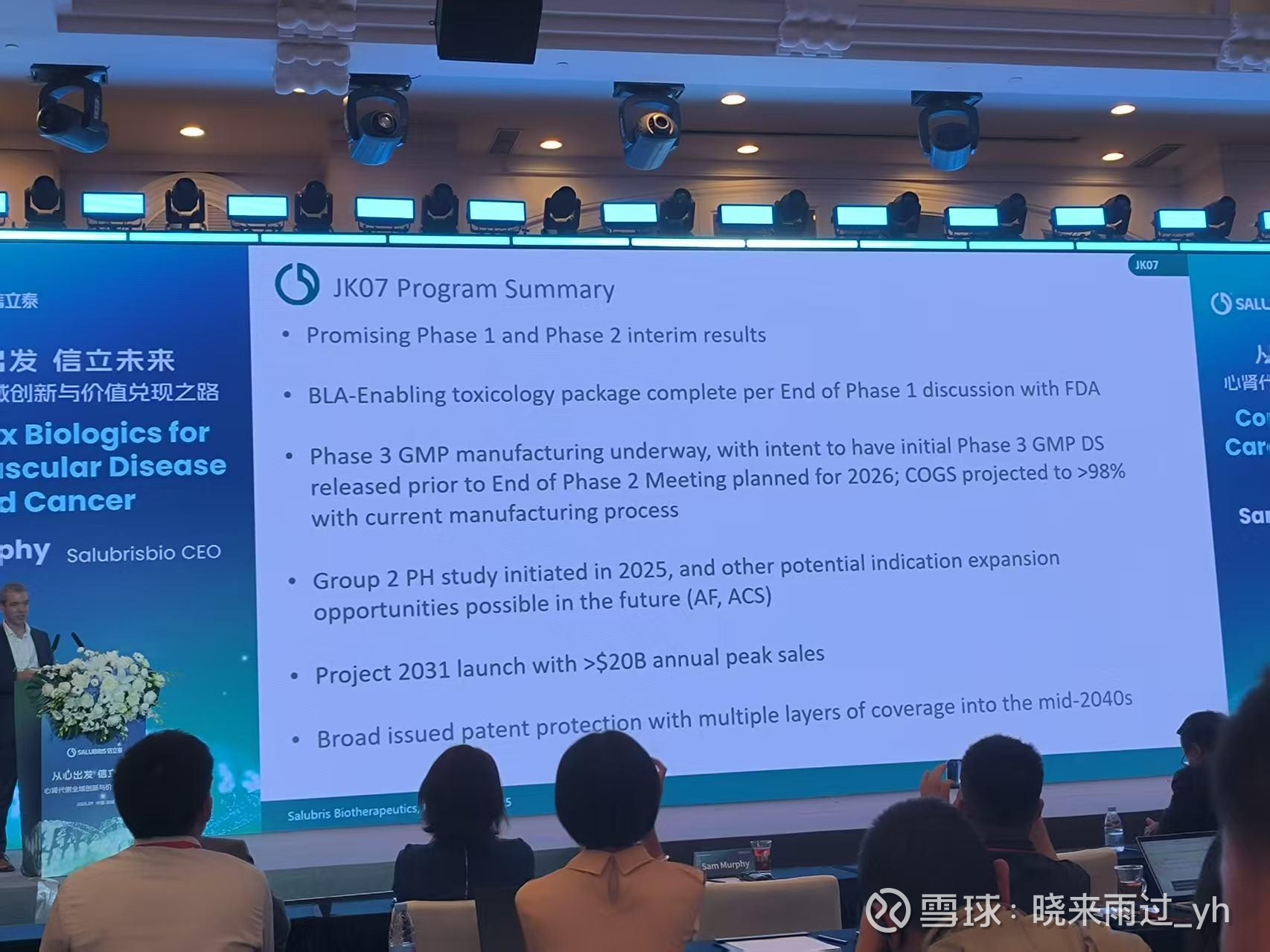

最后是美国信立泰CEO SAM介绍了JK07、JK06、JK12的情况,由于II期临床也没结束,没什么新的内容。结尾一句预计2031年上市,全球销售峰值200亿美元引爆全场,下午一开盘股价也从-2.6%直接拉到5.55%。

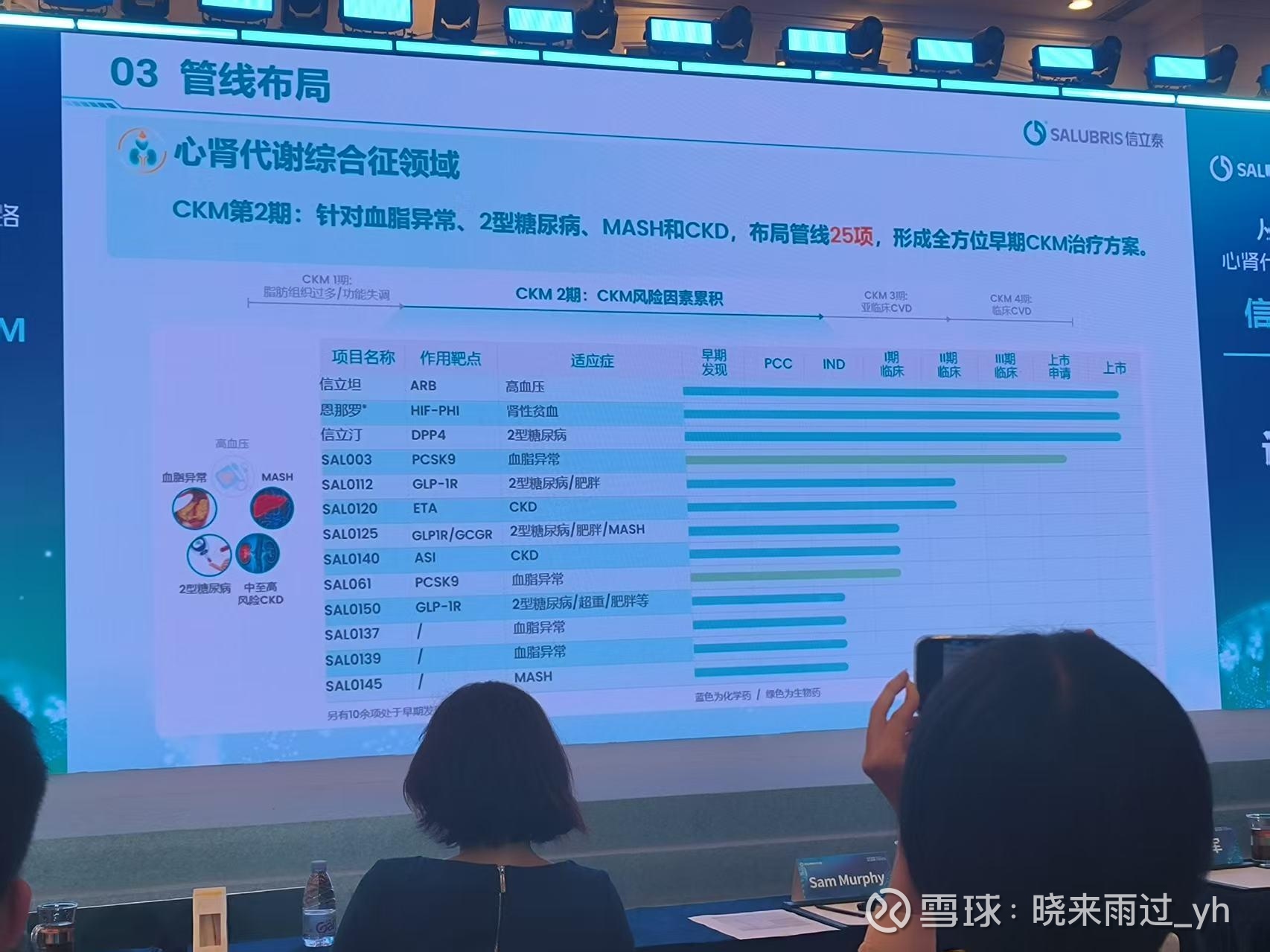

下午是CKM(心肾代谢综合征)专场,集团研究院院长许博整体介绍了相关管线布局。

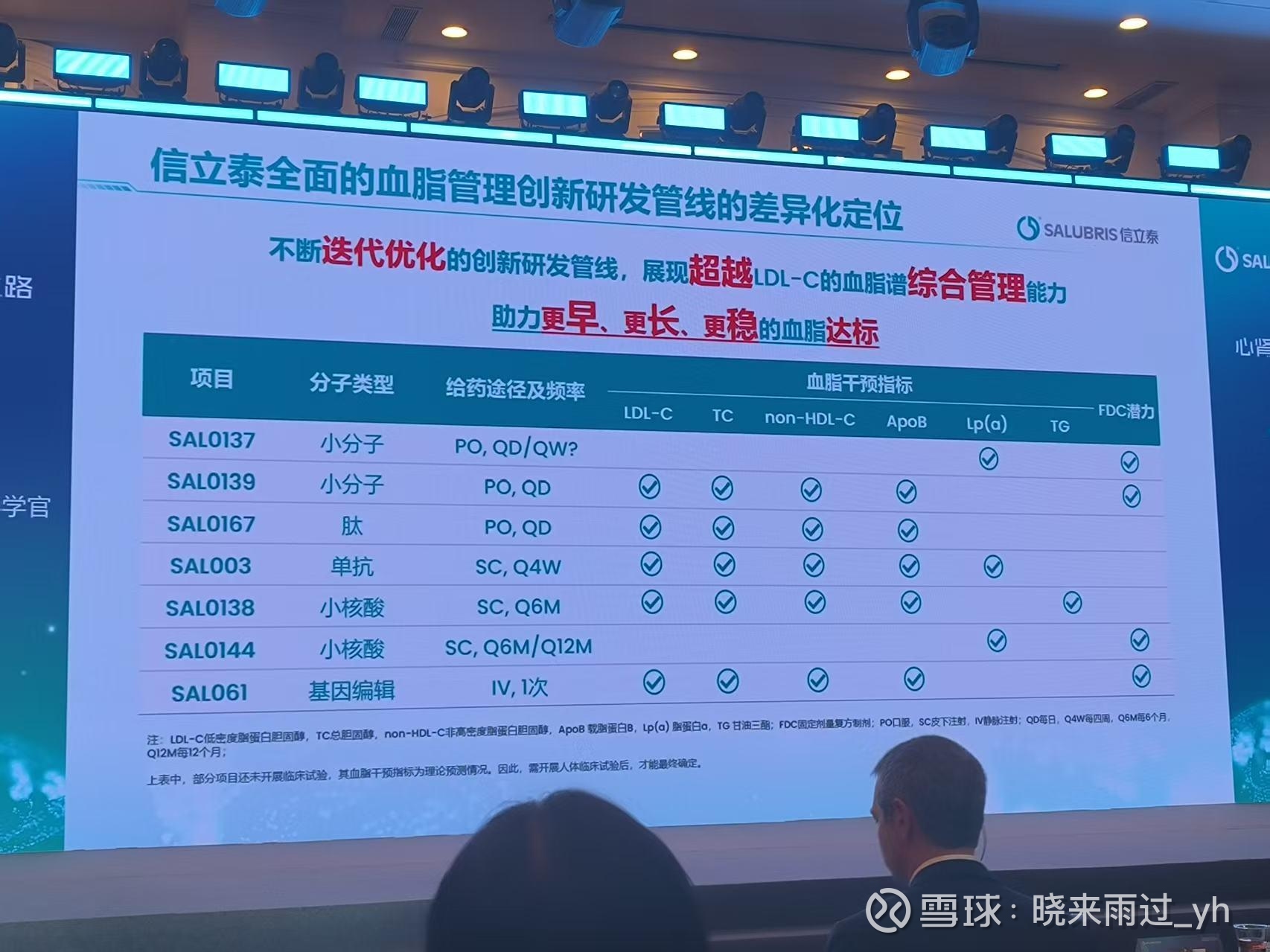

化学创新药首席科学官王丽娟博士介绍了降血脂创新药布局,重点介绍了SAL061(引进尧唐基因编辑药物),SAL0139(小分子PCSK9),SAL0137(小分子Lp(a)抑制剂)、SAL0144(LPA siRNA),太专业了听不懂,等科代表以后科普吧。

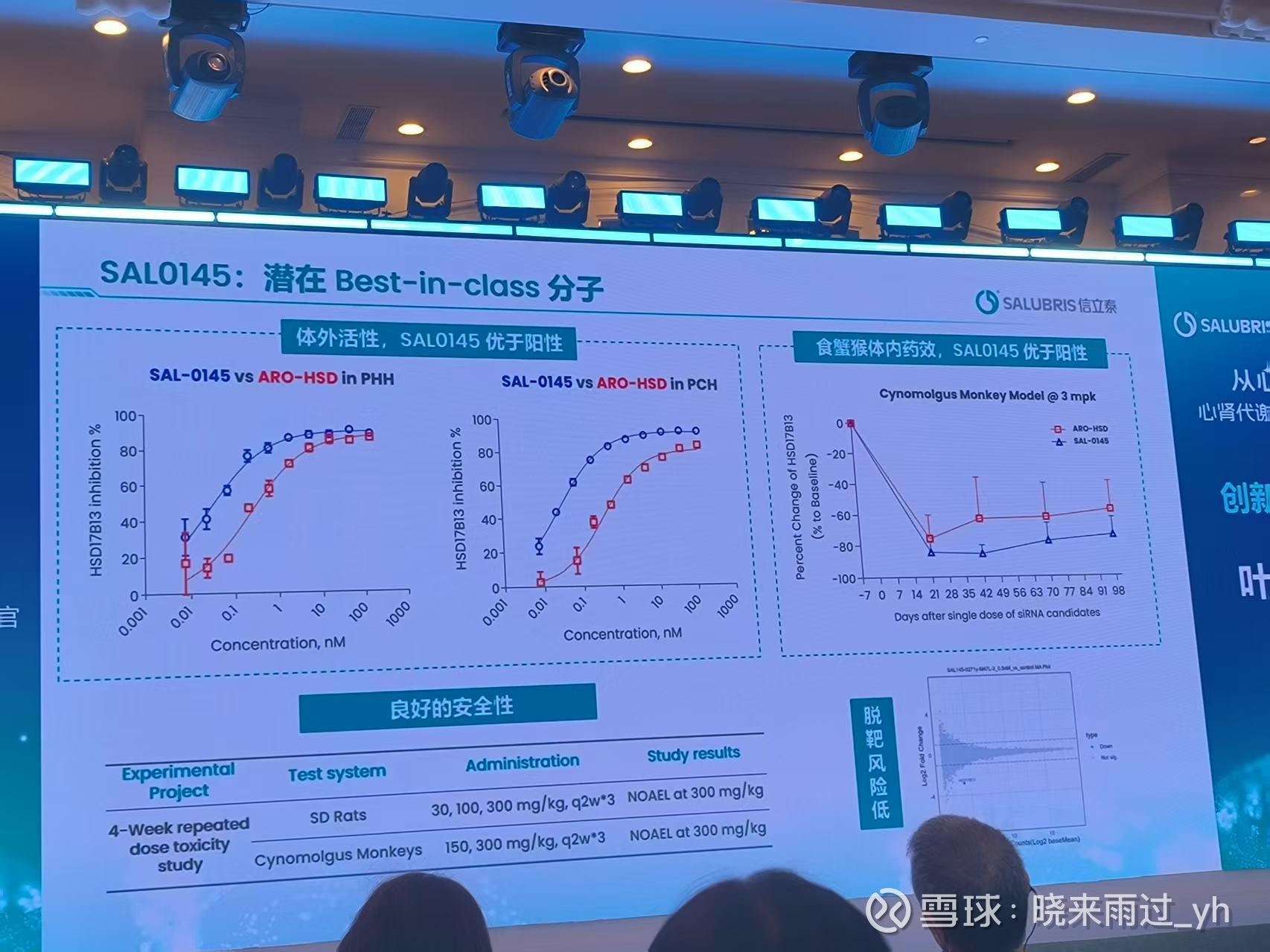

生物创新药首席科学官叶军民博士介绍代谢领域的创新药布局,重点介绍了SAL0150(司美格鲁肽的活性前药,半衰期更长,GLP-1R激动剂)、SAL0145(HSD17813 siRNA,治疗MASH,有BIC的潜力),依然听不懂……

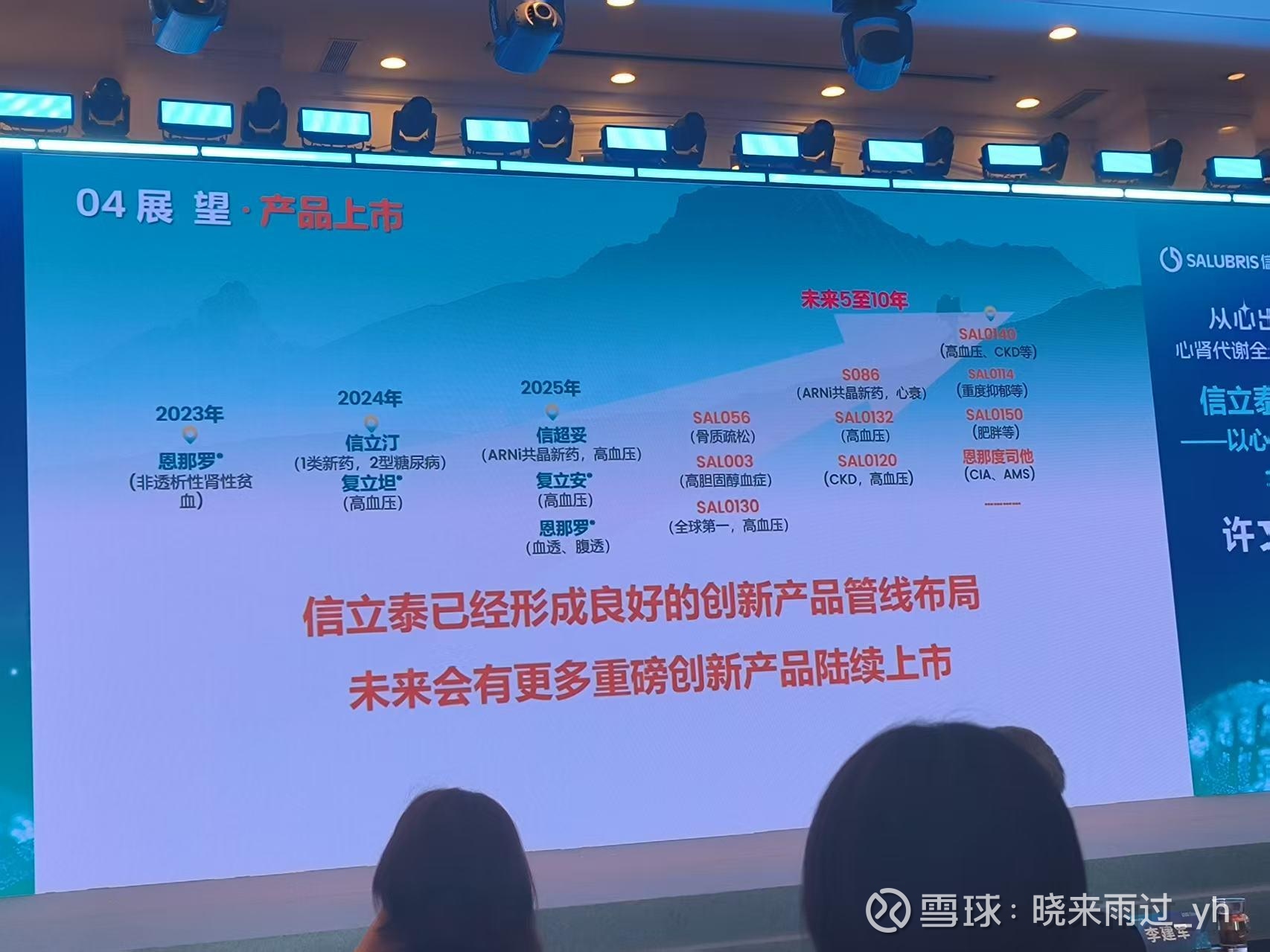

最后是新产品及专科药总部总经理杨巍介绍了以上市新产品的推广情况,重点推广信超妥,挑战明年入院4000+,到2028年入院8000+,覆盖客户13万人,超过信立坦的11万人。

难道2028年信超妥的收入要超过信立坦?信立泰今年15亿,到2028年应该接近20亿吧。信超妥3年时间从零做到20亿?中午吃饭的时候跟财务孔总聊的时候,也说到信超妥的销售是公司接下来的重点工作,公司非常有信心会整合资源全力推广,让我们拭目以待吧。在当前恩那罗销售不太理想的情况下,如果信超妥的销售还拉胯,那这公司也没什么好值得期待的了。

另外也问了恩那罗的推广为什么不理想,公司认为主要原因有:

1、肾科的团队是新组建的,之前没有医院和医生的资源,需要新拓展。

2、前期获批的适应症是非透析患者,推广难度要高于透析的患者。不知道罗沙司他的销量中非透析的占比有多少。