年报讲得是过去,炒股炒得是未来

引言:近日,本人两大重仓股,$东芯股份(SH688110)$ $万通发展(SH600246)$ 都发布了年报业绩预告,两家公司的公告我都仔细研读了,结合股价走势,有感而发,写下此文。

一、先看万通的预告

1、预亏公告——亏损5亿-7.5亿

1月19日出的预亏公告,2025年亏损5亿-7.5亿,乍一看,很恐怖吧?按照某些人的逻辑,这是纯正利空了,这还能是利好?这是不是死多头又昏头了,还在嘴硬?

2、公司解释亏损主要原因——房地产业务收缩清盘、应收款计提

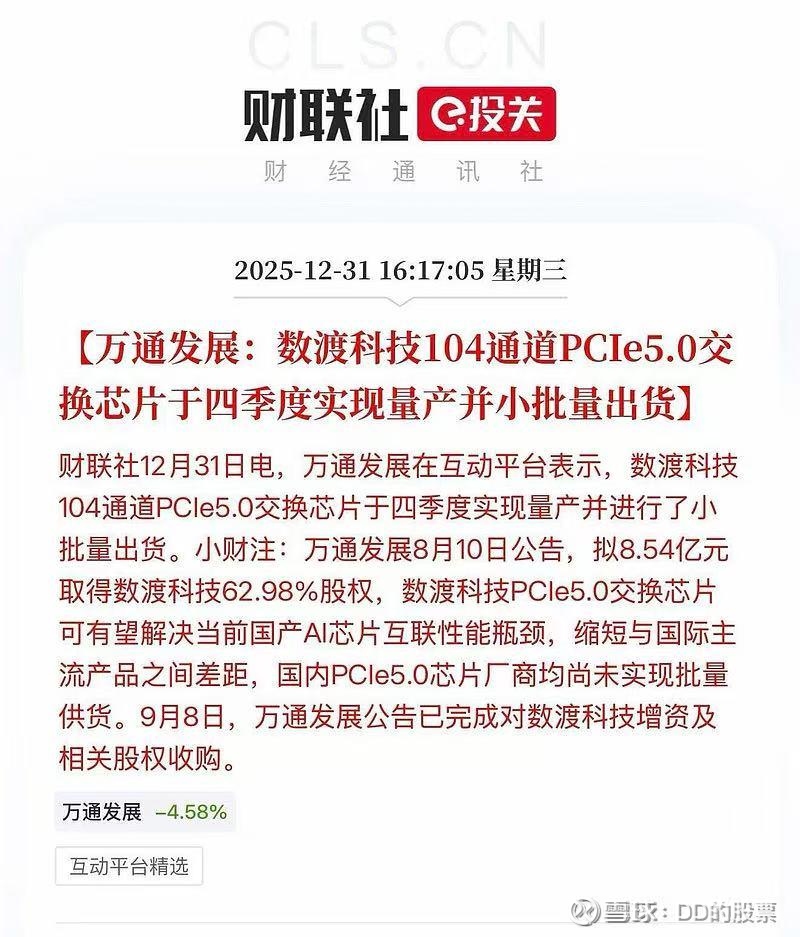

2.1公司在既定的转型战略指导下依托子公司北京数渡正式切入以 PCIe 5.0/6.0 switch 芯片为代表的先进数字芯片行业,为给数渡提供现金流支撑,收缩房地产业务,对部分存货清盘销售,存货减值损失增加

解读——我们已经全面转型,将来我们是芯片公司,而且我们主营PCIe 5.0/6.0 switch 芯片,为了支持数渡,我们可以低价抛售房地产业务的库存

2.2参股的个别地产联营公司,对应收款进行减值计提

解读——把不好的,应提尽提,一切为了明年

3、当时我就认为,这是一份承上启下的年报预告,战略转型态度强烈、手段激进,all in北京数渡,all in PCIe 5.0/6.0 switch 芯片,应该采取加仓动作。

二、再看万通的股价走势

1月20日,预亏公告后的第一个交易日,低开下杀,基于对万通公告的解读,我认为这是借“利空”洗盘,应该是最后一洗,故我在均线下加仓两笔,并在尾盘站上均线后T出,当日收得红色长下影十字星。

1月21日,预亏公告后的第二个交易日,平开,随后陆续有大单扫货买入,多头明确占优后,我再加仓一笔,把准备好的仓位全部打满,午后涨停。盘后龙虎榜,北向是买一,净买入1个亿。

三、万通与东芯的相似点

1、砺算、数渡的芯片都是国产替代的高端芯片,分别对应英伟达、博通,2025年均实现量产

2、2025年年底,砺算、数渡的芯片均实现小批量交付客户

3、2026年是砺算、数渡产生销售业绩的大年

四、再看东芯的预告

1、营业收入9.2亿元,增长+43.75%,主业储存板块已实现盈利

解读——主营业务扭亏为盈

2、净利润亏损1.74亿元-2.14亿,其中砺算投资亏损1.66亿

解读——主要亏在砺算投资上

3、2025年研发实质进展

SLC NAND FLASH:1xnm闪存实现量产,实现销售

Nor Flash:丰富产品系列、扩产产品型号

DRAM:拓展DDR3、LPDDR4产品线

车规级存储:Nand FLASH、Nor Flash车规产品在多款车型中实现规模量产

Wi-Fi:Wi-Fi 7芯片已完成原型机样片测试,性能达标

解读——研发投入已有成果

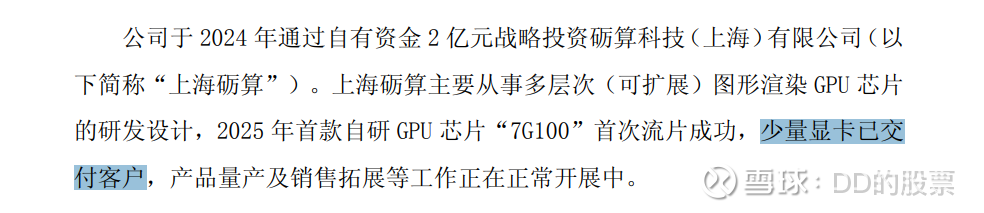

4、砺算科技:少量显卡已交付客户(总体金额很小),量产、销售等工作正常开展中

解读——首次官方正面回应显卡小批量交付

解读——首次官方证实砺算科技产生营收

解读——首次官方证实一部分显卡已回大陆,一部分显卡还在生产中

5、我认为这份公告透露出上市公司想表达的意思是:首先,可以跟储存了,其次,砺算的消息不再静默了,因为其实可以不体现这些内容的,但是体现了,上市公司的公告是不会有废话的。

6、这样的公告,对于部分类型的机构,是可以开始买入的点位。

五、再说东芯最近几个月的股价

1、从30+上来,在当时砺算还没有完成量产的情况下,短期内4倍多的涨幅,可以认为预期已经price in,另外确实也有在高位调整的需求

2、调整归调整,最近两个月,指数增长、储存板块增长、GPU板块增长、国产替代增长,东芯跟万通一样,股价在一定程度上是被压制的,存在补涨需求

3、现在东芯的基本面已经发生了变化,储存板块扭亏,砺算量产+小批量交付,这些都是股价在146之时所不具备的的,存在估值重构需求

4、最近几个交易日,盘中会看到有个别大资金拿先手买筹码,不知道是不是先知先觉的资金在建仓

5、下周,最快周一,最晚周三,应该会有一根大阳线,就跟万通一样,这样的公告出来,就是一种信号的释放,也可以说是“利空”的出尽,这就是我的判断逻辑,下周验证

六、说回标题,年报讲得是过去,炒股炒得是未来,年报的数据是过去的数据,而我们买这只票,买得是未来的预期,在东芯跟万通的年报预告上都有给到我们,因此这样的年报,我认为是利好。这就是我现阶段买入东芯跟万通的认知体系,我是这样炒股的,我是这样看待问题的,希望能得到时间的检验。如果错了,我会再修正。