大手笔!可控核聚变迎115亿投资,产业链深度挖掘!

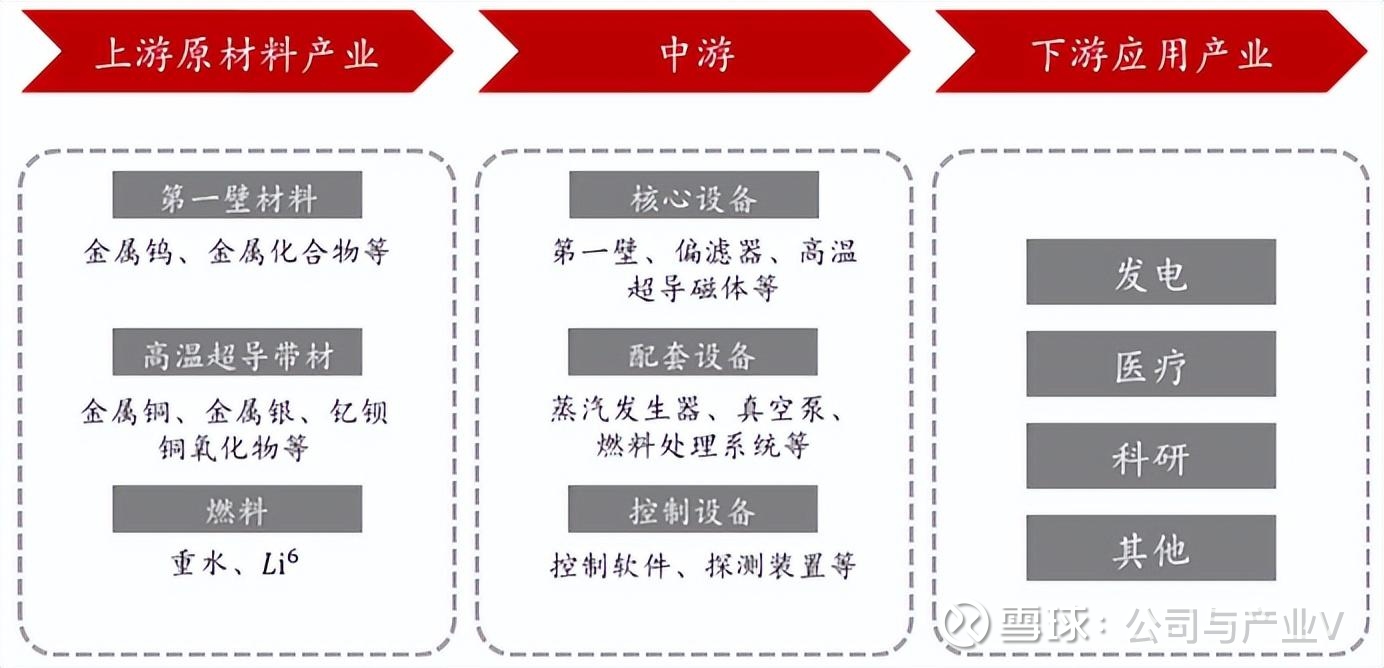

01产业链全景图

02产业驱动因素

①“国家队”中国聚变能源公司获百亿投资

7月22日,中国聚变能源有限公司正式挂牌成立,隶属于中核集团,由多家公司共同出资,合计约115亿元。

此次战略投资在一定程度上标志着我国可控核聚变经过40多年的研究,终于进入聚变堆实质推进阶段。

可控核聚变产业有望围绕中国聚变能源公司,积极布局高温超导等关键核心技术,组建聚变能源创新联盟,促进产业链上下游协同发展。

②我国核聚变产业有望迎来资本开支加速周期

事实上,我国核聚变技术在近几年取得了突破进展,多条技术路线齐头并进。

比如高温超导磁体技术突破,EAST项目首次完成1亿摄氏度1000秒的“高质量燃烧”,国内首台商业直线型聚变装置成功点亮等离子体,都积极推动着可控核聚变的商业化进程。

在此基础上,可控核聚变行业有望在“十五五”期间进入资本开支加速释放周期。

2024年,全球行业累计融资金额超71亿美元,我国核聚变项目也达到了密集建设阶段,多个项目达到百亿规模,有望带动核聚变设备市场迅速扩容。

要知道,可控核聚变被称为“人造太阳”“未来终极清洁能源”,潜力不可限量。

接下来我们便来详细解读一下其产业链情况。

03上游产业链

03-1磁体材料:高温超导材料展示出较大潜力

可控核聚变之所以被称为“人造太阳”,是因为它的能量释放原理和太阳相同,都是通过轻元素核聚变释放巨大能量。

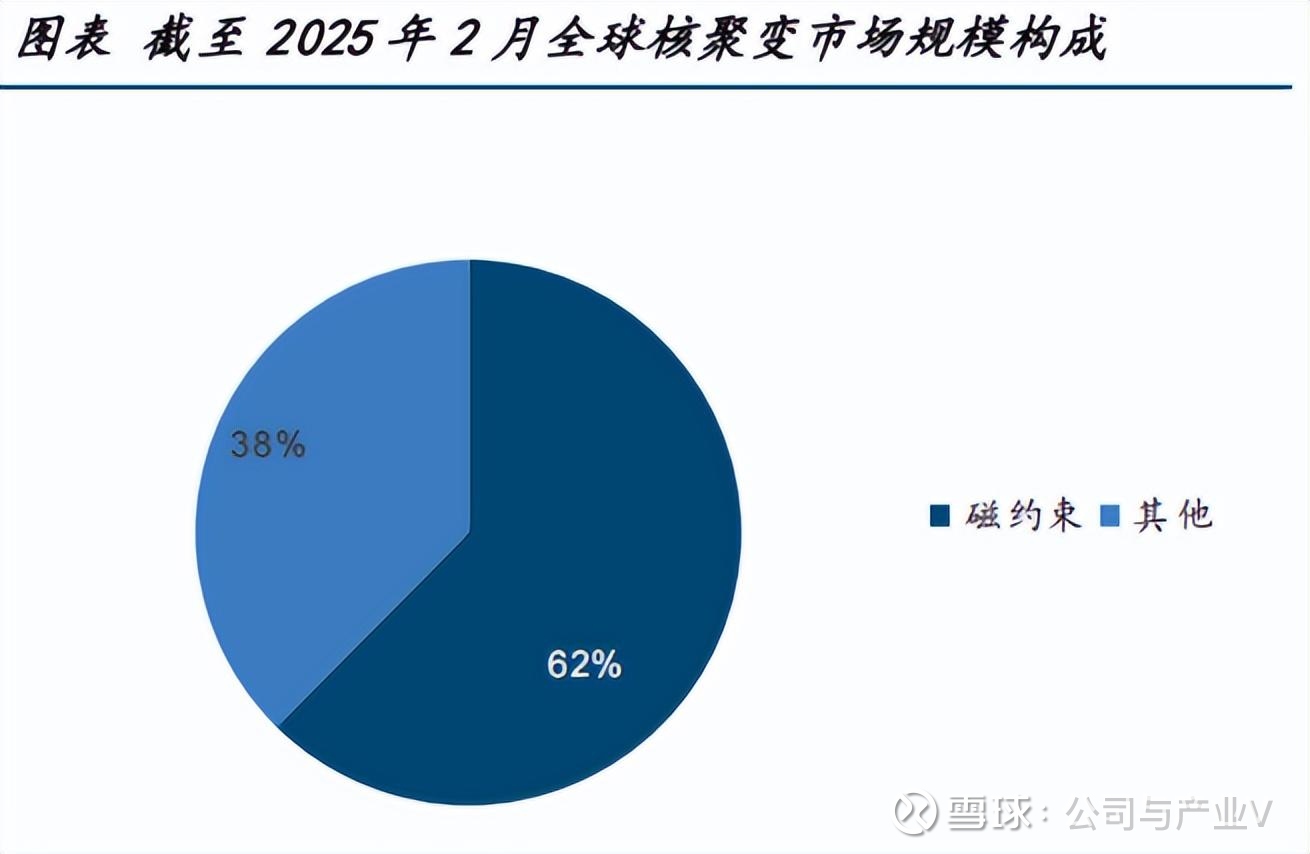

但能量释放想要“可控”,便需要进行能量约束,这时候就会涉及可控核聚变的不同加热技术路线,磁约束、惯性约束和引力约束。

其中,磁约束通过利用强磁场来约束高温等离子体(燃料被加热成的电离状态),使其在不与反应堆壁接触的情况下维持聚变反应,具有安全经济的优势,是目前主流的约束方案。

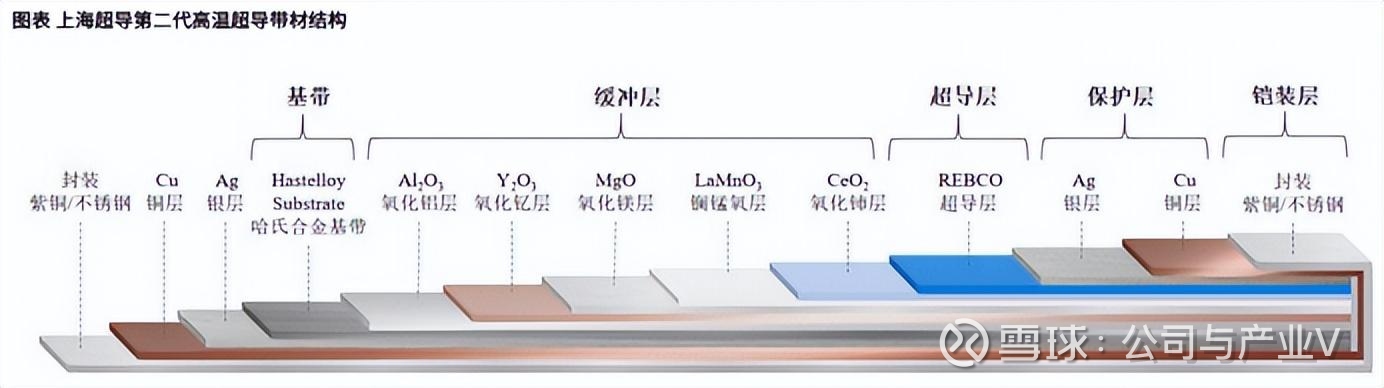

所以,主导磁约束的磁体材料便是非常关键的上游原料,包括低温超导材料和高温超导材料。

其中,低温超导材料目前工艺较成熟,新兴以稀土钡铜氧为代表的高温超导材料,因可在更高温度下维持强磁场,展现出巨大的应用潜力。

当前,我们常见的高温超导材料为第二代高温超导带材。

03-2第一壁材料、燃料等:需要大量金属材料

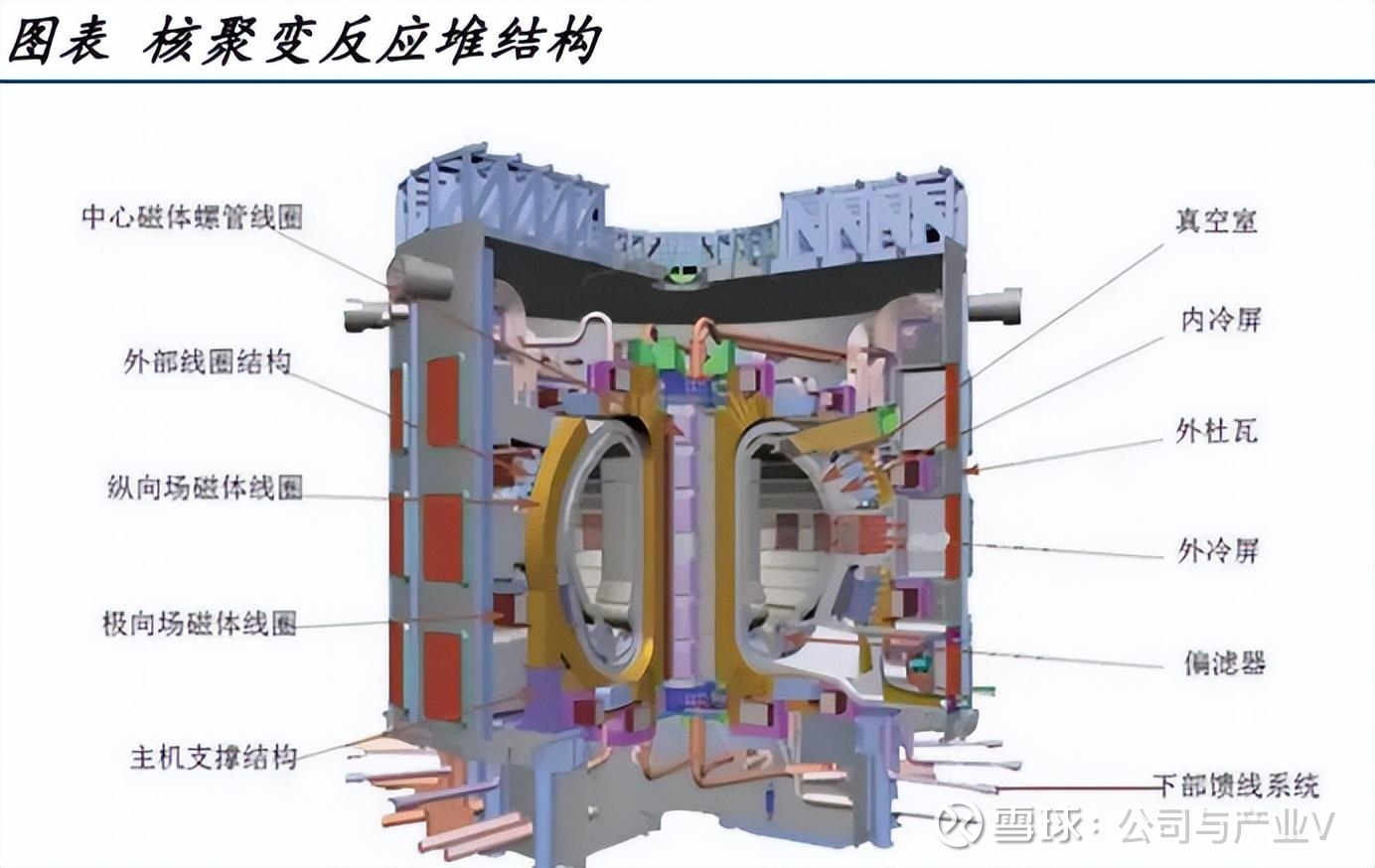

一个完整的核反应堆装置由诸多部分组成,其中除磁体结构外,真空室相关部件,包括第一壁、偏滤器等也是非常重要的。

第一壁是直接靠近核反应堆的部件,也就是真空室壁,需要直接承受来自等离子体的热负荷和粒子轰击;偏滤器则是用于管理高能粒子流和热负荷的核心部件,为杂质控制系统。

那么,二者的主体材料铍、钨、铜以及耐辐照材料特种钢材等便有望获得大量需求。

另外,重水、Li-6是实现核聚变反应的必要原料,它们是生产两大核燃料氘和氚的关键原料。

当前重水、Li-6的需求持续提升,且相关产业仍在发展阶段。

2025年7月9日,我国刚刚把重水处理成本降低了80%,完成了全球首条中试线挑战;但Li-6在天然锂中的含量较低,为应对行业需求,还在进行多种路径的技术优化。

03-3相关标的

①西部超导:国内唯一低温超导线材供应企业,产品供应了国际ITER项目和国内CRAFT项目。

②永鼎股份:自主研发高温超导带材在多领域逐步应用,当前已批量供货。

③东方钽业:国际ITER第一壁材料铍材的唯一供应商,并能够提供高温超导铌材等产品。

04中游产业链

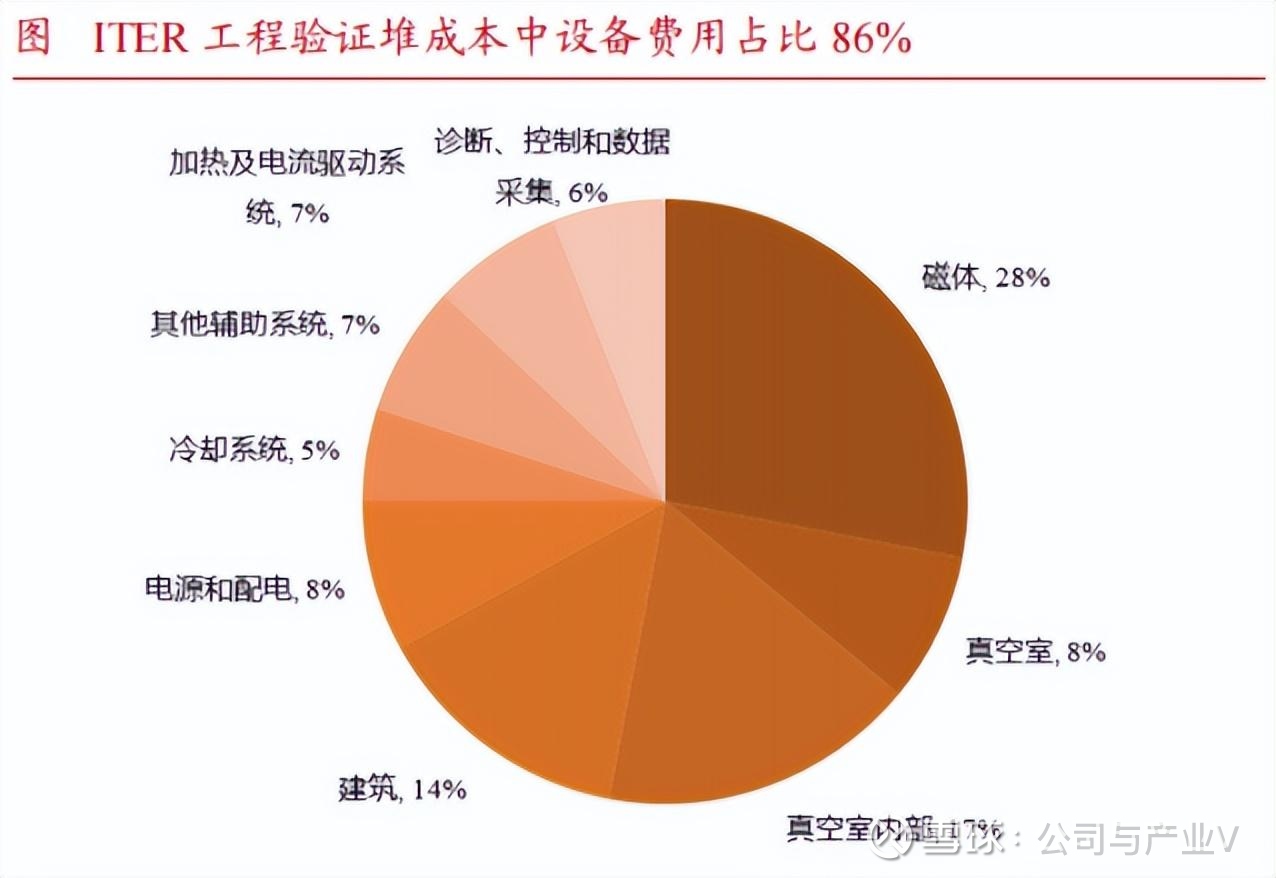

04-1主机设备:成本占比最高

参考国际最大的磁约束核聚变ITER合作项目,其预计建设费用为250亿欧元,其中主机占比约53%,是价值量占比最高的部分。

主机设备具体包括磁体、第一壁、偏滤器、磁体支撑等设备产品。

值得一提的是,我国核聚变主机设备技术较为领先。

比如在ITER项目中,正是我国中核集团提供了“ITER增强热负荷第一壁”,且牵头提供真空室模块等重要核心装备,为“人造太阳”计划作出了大量贡献。

当然,或许有人会疑问为何要花那么多钱去研究核聚变,我国对此给出的答案是,为了社会经济的长期可持续发展,我们必须尽快用可靠的非化石能源(如核聚变能、太阳能、水能等)来取代大部分煤或石油的消耗。

04-2其他设备:不可或缺

除主机设备外,电力、加热、制冷、测量等辅助系统设备也不可或缺,包括压力容器、蒸汽发生器、汽轮机、发电机、各类泵阀等诸多产品设备。

这些设备的制造和设计均需要极高的精度和可靠性,以保证核聚变装置能够安全稳定运行。

前面我们说道,随着国内核聚变产业有望迎来资本支出的加速周期,有关项目招标加速。

市场预测,全球实验堆设备加商业堆设备,整体设备市场年均新增规模将从2021-2025年的254亿元增长至2031-2035年的10860亿元,市场空间巨大。

04-3相关标的

①联创光电:具备高温超导磁体技术,同时参与了多个聚变装置关键子系统的研发。

②合锻智能:参与了聚变堆、真空室、偏滤器等核心部件的制造预研工作。

③安泰科技:研发生产的偏滤器全钨复合部件、钨铜复合部件等产品成功应用于我国EAST和国际ITER项目。

④雪人集团:提供氦气螺杆压缩机,应用于核聚变实验装置。

⑤融发核电:国内重要的核电设备供应商,参与了国际ITER项目的个别部件制造工作。

05下游产业链

05-1核电站运营:发电是核心应用

可控核聚变的下游应用包括发电、聚变动力航天器、医疗、工业加热等,其中商业发电无疑是最核心的应用领域,目前全球80%以上的核聚变实验资源集中在发电应用研究上。

而其他领域的应用拓展还在更早期阶段。

在全球一项调查中,近7成聚变公司预测2035年将实现并网供电。同时我国有关行业专家表示,当前正在建造的聚变能实验装置(BEST)将真实产生能量,预计在2027年底建成,在全球率先演示聚变发电。

05-2相关标的

①中国核电:大型商用核电站运营商,对中国聚变能源有限公司投资10亿元。

②中国核建:我国最高水平的核电工程建设领军企业,为可控核聚变商业化进程提供全方位工程支持。

06发展趋势

总的来说,我国正在积极推进可控核聚变产业发展,建造商用聚变堆,使核聚变能源未来在我国能源中占有一定的地位。

当前可控核聚变行业接近于到达发展奇点,迎来快速增长,上游设备及材料公司有望率先受益。

#可控核聚变、#核电、#电力

以上分析不构成具体投资建议。股市有风险,投资需谨慎。