重大突破!大基金500亿强势布局,光刻胶产业链深度透视!

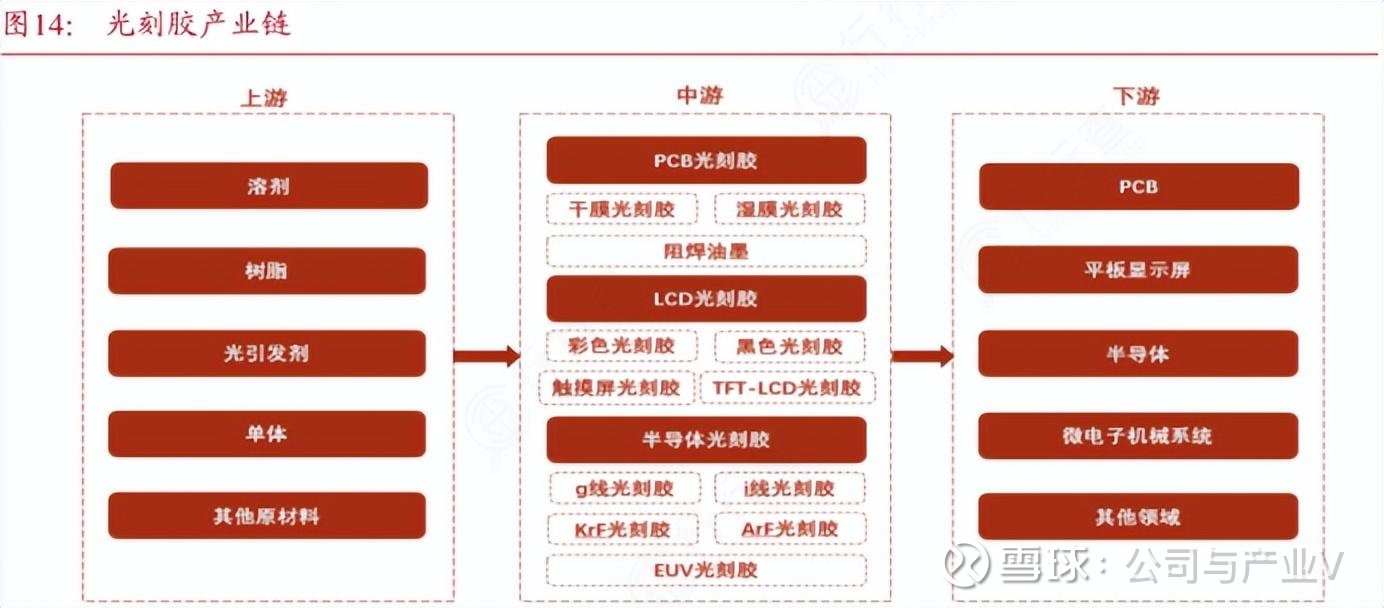

01产业链全景图

02产业驱动因素

①技术突破带来积极预期

近日,清华大学化学系许华平教授团队在极紫外(EUV)光刻材料上取得重要进展,开发出一种基于聚碲氧烷的新型光刻胶。

目前全球EUV 光刻胶市场由日本 JSR(70%)、东京应化(15%)、信越化学(10%)垄断,中国国产化率长期为 0。

清华大学的突破预计将在2030 年带动中国市场份额从 0% 提升至 15%-20%,直接节省进口成本超 20 亿美元 / 年。

②政策扶持力度大

上海、深圳等地积极推动半导体产业发展,上海砸钱搞全产业链协同,深圳死磕技术突破,且大基金三期材料专项箭在弦上。

在《国家集成电路产业投资基金三期规划》中,已经明确将光刻胶等半导体材料列为重点投资领域,计划投入超500 亿元支持关键材料研发及产业化。

光刻胶作为半导体关键材料,在政策红利下,板块估值得到提升。

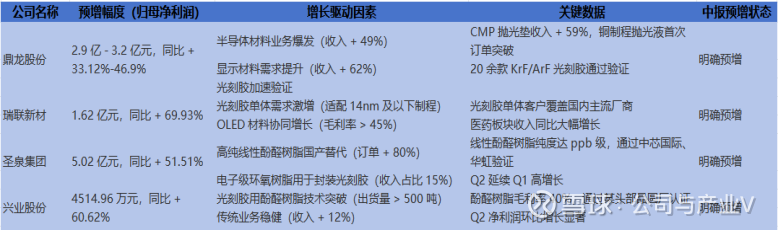

③中报业绩预增显著。

根据2025年A股中报预告,多只光刻胶相关股票业绩预增。

如联瑞新材中报预增净利润1.62亿元,同比增长69%;兴业股份中报预增净利润4108万-4921万,同比增长46%-75%。

光刻胶企业业绩增长动力强劲:主要有三方面原因。

一是国际市场开拓,全球半导体设备需求回升,为国内光刻胶企业带来机遇。

二是产品结构优化,高端光刻胶如ArF等占比提升,推动毛利率修复,如上海新阳的NTX550系列产品通过中芯国际14纳米工艺认证,有助于提升业绩。

三是通过技术改造、产线优化等实现降本增效,降低单位成本,提高企业盈利水平。

03上游产业链

光刻胶由树脂(占成本30%-50%)、光引发剂(10%-15%)、溶剂(30%-40%)及添加剂组成,其中树脂和光引发剂是技术壁垒最高的环节。

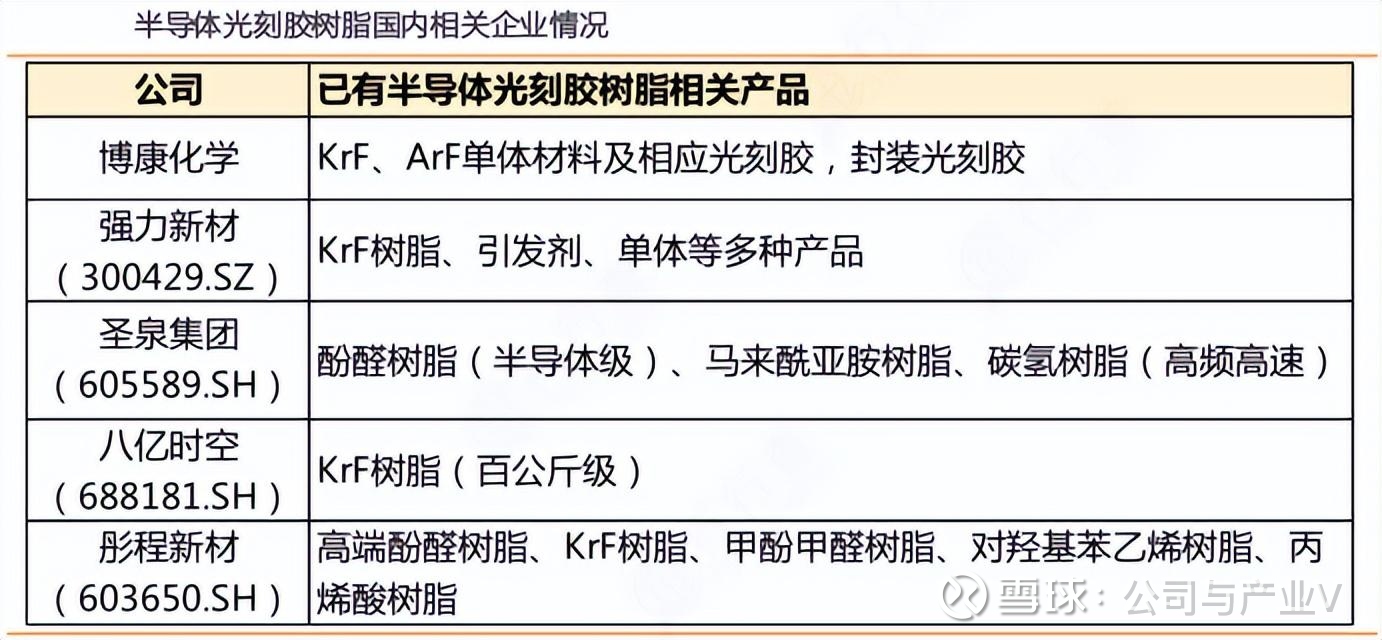

03-1树脂

光刻胶树脂作为光刻胶的核心成分,其技术水平直接决定光刻胶的性能和制程适配能力。

过去,我国的光刻胶树脂一直面临三个核心挑战。

纯度要求:ArF 树脂金属杂质含量需 < 1ppb,国内提纯技术落后日本 10 年。

分子设计:EUV 树脂需平衡吸收效率与热稳定性,国产配方良率不足 60%。

专利封锁:日本企业在光刻胶树脂领域持有全球63% 的专利,中国仅占 7%。

这就导致我国的光刻胶迟迟难以突破,在高端光刻胶领域,ArF/EUV 树脂完全依赖进口,国产化率不足 1%。南大光电、徐州博康等企业的 ArF 树脂处于客户验证阶段,尚未大规模量产。

成熟制程方面,KrF 树脂国产化率约 5%,晶瑞电材、鼎龙股份等企业已实现 120nm 线宽产品的量产,八亿时空建成百公斤级 PHS 树脂产线。

i/g 线树脂国产化率约 20%,彤程新材、强力新材等企业进入中芯国际供应链。

03-2溶剂

光刻胶溶剂是将树脂、感光剂等固态成分均匀分散为液态,确保光刻胶在晶圆表面形成纳米级均匀薄膜。

不同光刻技术(如KrF、ArF、EUV)对溶剂纯度要求差异显著。例如,EUV 光刻胶溶剂需耐受 13.5nm 波长辐射,金属杂质控制精度达 ppt 级别。

在市场份额和技术方面,仍旧是外国厂商占据主导地位。

国际巨头:日本关东化学、三菱化学占据高端市场,全球前五大厂商(含Dow、JSR)合计市占率超 70%。

中国厂商:怡达股份、红宝丽在PGMEA 领域实现量产,红宝丽光刻胶清洗剂国内市占率突破 15%,位列第一梯队。

半导体溶剂市场整体规模2025 年将达233 亿元,2032 年预计增至367 亿元,年复合增长率6.69%。

亚洲的需求主要来自于韩国(占全球43%)、中国(占 28%)、日本(占 18%)为前三大市场,主要因半导体产能集中。

03-3相关标的

怡达股份:是电子级PM 溶剂全球龙头,市占率超 40%,是光刻胶生产核心溶剂。

圣泉集团:是光刻胶用酚醛树脂供应商,市占率23%。

强力新材:公司PSPI(光敏聚酰亚胺)光刻胶国内领先,应用于 Chiplet 封装。

04中游产业链

04-1 光刻胶

光刻胶是光刻工艺的核心耗材,通过光化学反应将掩膜版图案转移至晶圆表面,直接决定芯片制程精度。

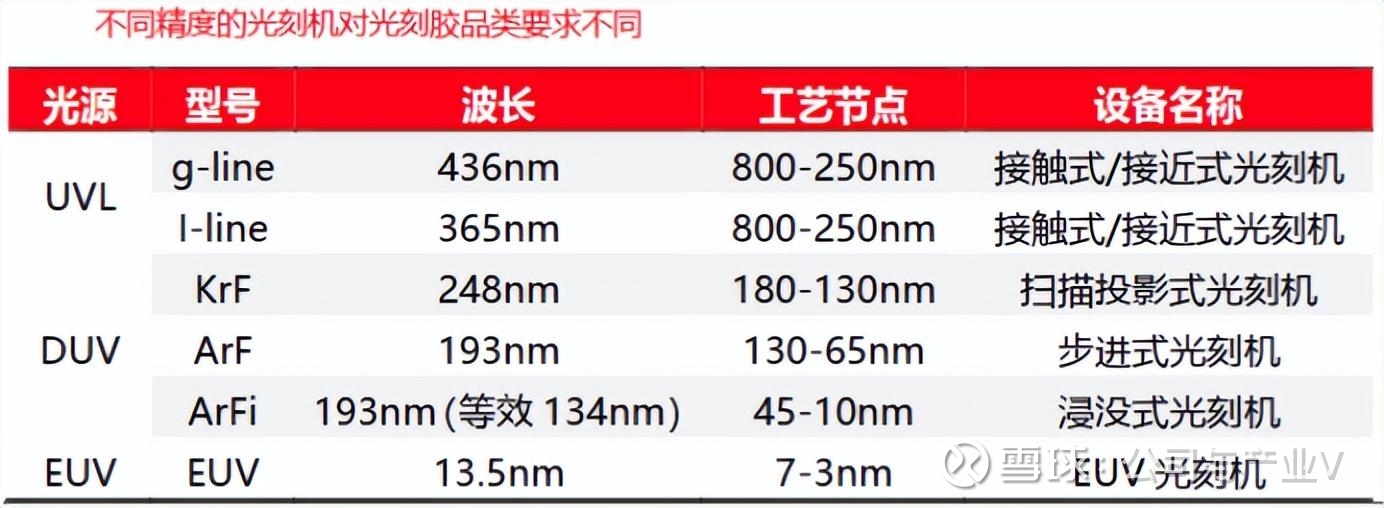

在半导体光刻胶中,ArFi 的用量最大,约占市场的 38%,而 ArF、KrF、G/I 线和 EUV 的市场占比分别为 10%、34%、16%和 2%。

未来伴随芯片制程的缩进,EUV和 ArFi 光刻胶的市场占比有望进一步增长。

在全球光刻胶市场中,TOP5 均为美日企业,CR5 合计达 85%,市场集中度高。在全球半导体光刻胶市场中,基本被日本企业垄断市场。

市场TOP5 中东京应化、陶氏化学、JSR 和住友化学均为日本企业,仅韩国东进占据 11%的份额。从上述市场格局可以看出光刻胶目前国产化率仍较低,国产替代任重道远。

为了打破国外垄断,中国“十四五” 规划投入超 200 亿元支持光刻胶研发,大基金三期重点投资 ArF/EUV 光刻胶,税收优惠降低企业成本 15%。

04-2相关标的

彤程新材:子公司北京科华是国内唯一能量产供应12 寸晶圆厂的 KrF 光刻胶企业,市占率超 40%。

南大光电:国内唯一实现ArF 光刻胶量产的企业,技术覆盖 90nm 至 7nm 逻辑芯片制程。

上海新阳:具备全品类光刻胶研发能力,产品覆盖i 线、KrF、ArF 干法及浸没式光刻胶,KrF 光刻胶已量产并供应中芯国际。

05下游产业链

05-1 半导体

半导体是光刻胶最大的应用领域,二者密不可分。

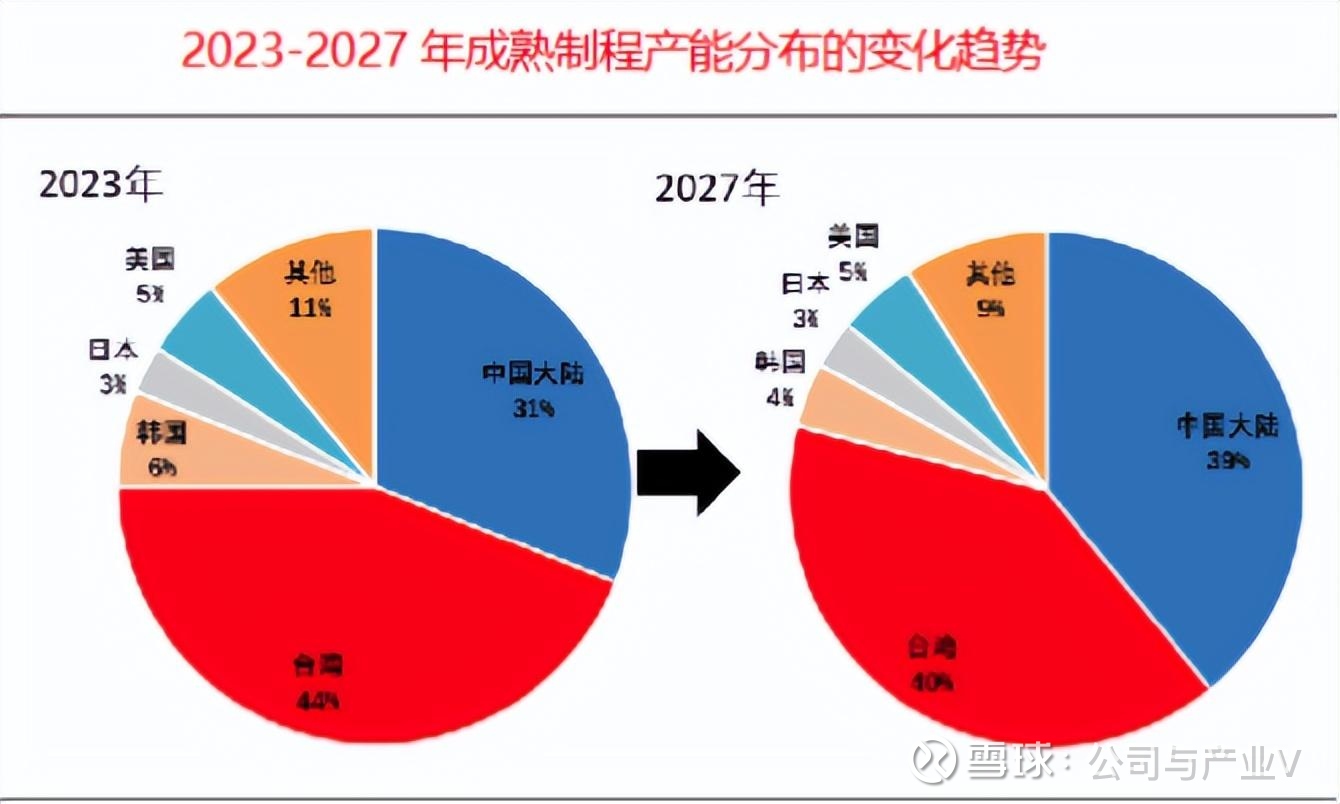

受美日荷联动对华半导体设备进口制裁影响,中国大陆先进制程扩产受阻。国内大力推动成熟制程产能扩产,提高国产芯片比例。

2023-2027 年中国大陆的成熟制程产能占比将由 31%增长至 39%。

成熟制程相对于先进制程工艺制程节点更低,对光刻胶的要求中等,国产光刻胶厂商有望抓住机遇,推动自身产品进入供应链。

05-2 相关标的

中芯国际:全球领先的集成电路晶圆代工企业之一,是众多光刻胶企业的核心客户。

长江存储:专注于3D NAND 闪存芯片的设计、研发、生产和销售,对光刻胶的性能和质量要求极高。

06发展趋势

光刻胶产业链呈现“上游材料卡脖子、中游生产日美垄断、下游应用国产替代需求迫切” 的特点。国内厂商需在树脂、光酸 PAG 等核心材料,以及涂胶显影机等设备领域持续突破,同时依托政策支持与市场需求,加速高端产品验证与量产。

#光刻胶、#半导体、#国家大基金

以上分析不构成具体投资建议。股市有风险,投资需谨慎。