50亿千瓦!风电产能缺口暴增,产业链深度梳理!

01产业驱动因素

①预计今明两年风电市场需求有望实现正向增长

市场认为2025年风电市场需求旺盛的原因主要有这么两方面,一方面是十四五末期存在风电抢装,另一方面在于由上网电价机制改革引起。

从发电端的度电成本来看,风电受益于出力曲线优势及低度电成本优势实现相对光伏项目的超额收益,从而导致了发电端光伏、风电装机占比结构的切换。

这种由于发电成本转变带来的市场需求,往往具备很强的持续性,因此有充分的理由认为2026年国内陆风需求仍然有望维持增长势头。

之前2016年和2022年行业需求下降的直接原因在于风电项目收益率的下降,这和本轮风电装机周期存在较大区别,在风电度电成本方面存在本质区别。

②在手订单饱满对今明两年的业绩形成支撑

对于风电这种采用先招标再装机的行业来说,每年新增订单和行业在手订单都是进行年度装机量规模估算的前瞻性指标。

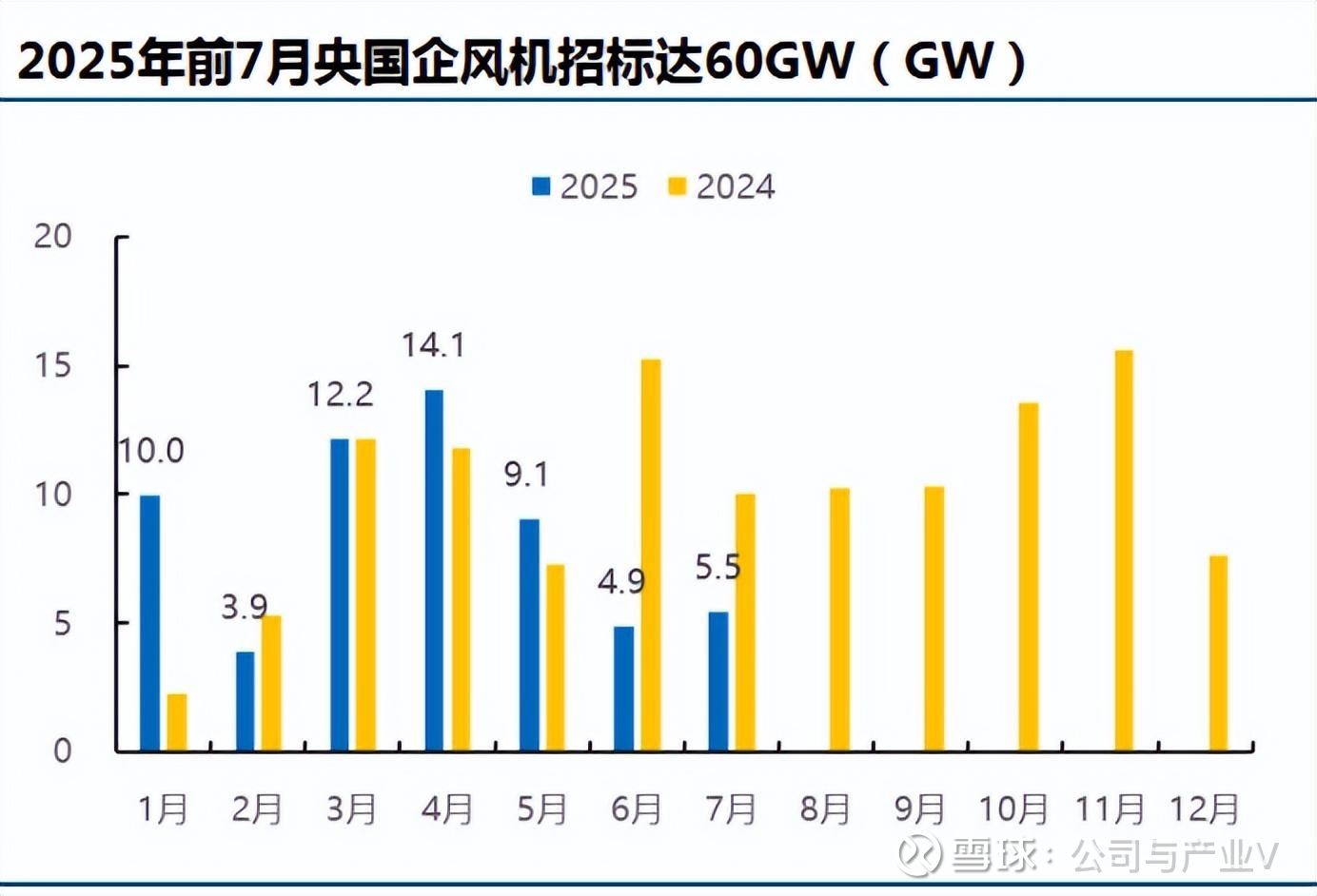

2024年风电行业新增招标订单达到164GW,同比增长90%,截至2025年一季度行业在手订单预计在200GW以上。

从国内现有产能规模方面考虑,预计2025年国内风电装机大概率在110GW以上,预计将会有大约60-80GW项目顺延到2026年实现装机。

对于2025年的风电新增招标来说,前7个月仅仅央国企新增风机招标规模就达到了60GW,再加上民企招标数量,预计新增招标在70GW以上。

结合2025年因为无法装机而递延的订单,即便2025年后面5个月再也没有新增招标,2025年年底行业在手订单预计在130-150GW,依然超过2025年110GW的装机能力。

因此,去年和今年的新增招标导致整机企业在手订单饱满,足以支撑今明两年行业装机量保持在相对乐观水平。

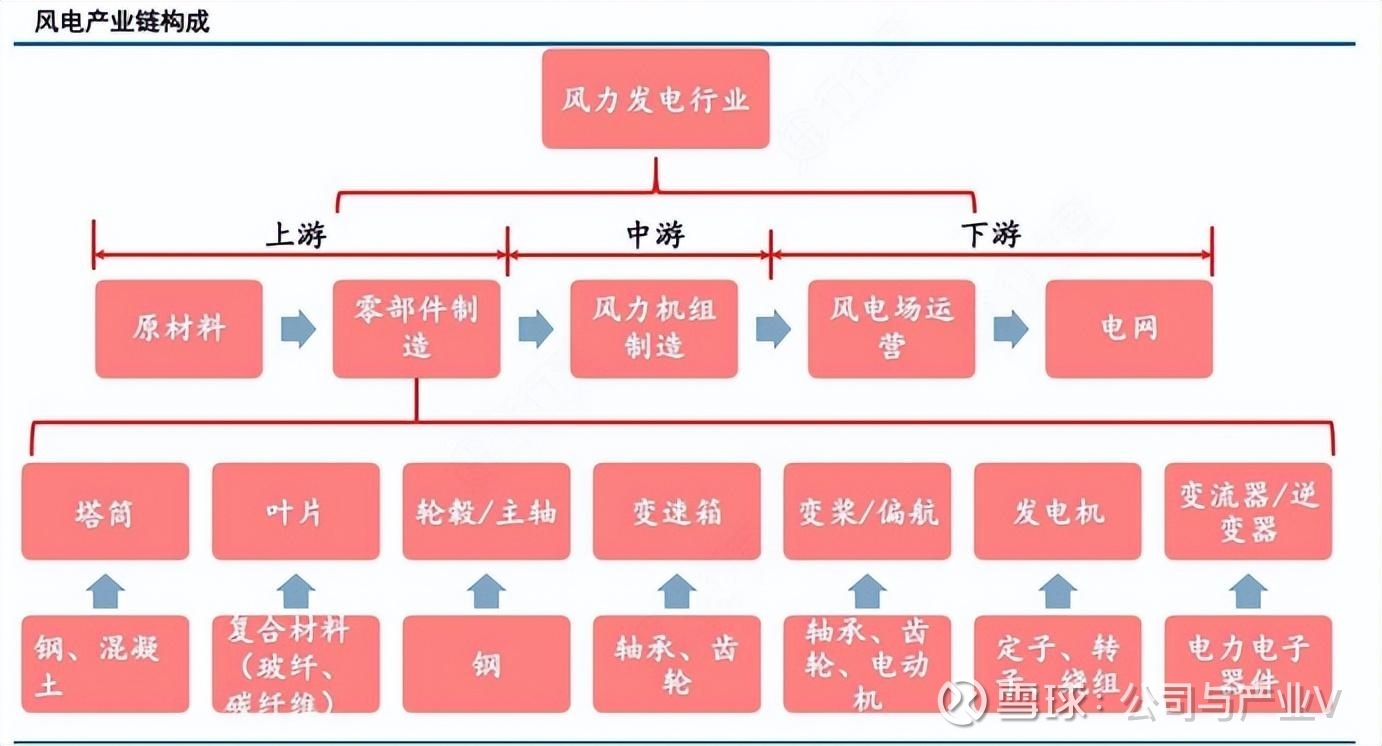

02产业链全景图

03上游产业链

风力发电机,业内也简称为风机,主要由塔筒、叶片、齿轮箱、轴承等众多零部件制造组装而成。

在风机整机的制造成本中,价值占比最高的前两大零部件分别是:塔筒占比约26%,叶片占比约22%。

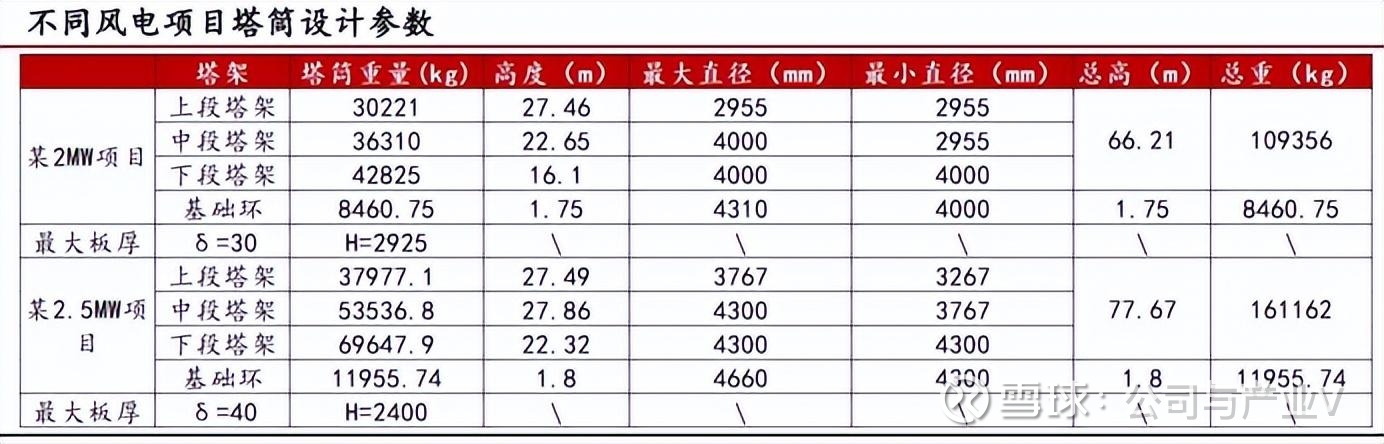

03-1塔筒是满足风机运行的重要结构性部件

塔筒作为风机的主要支撑结构,必须承受顶部机舱、轮毂、叶片等结构的重量,还要克服叶片转动和大风带来的影响,是实现风电机组维护、输变电等功能所需重要部件。

随着风电机组功率的增大,风机需要更大直径的叶片,机组的轮毂高度也将增加,塔筒的高度也必须相应增加。

塔筒高度增加,还要保持塔筒的强度不变,只能额外增加塔筒的直径和壁厚,使得塔筒整体重量的增加幅度远远超出高度增幅。

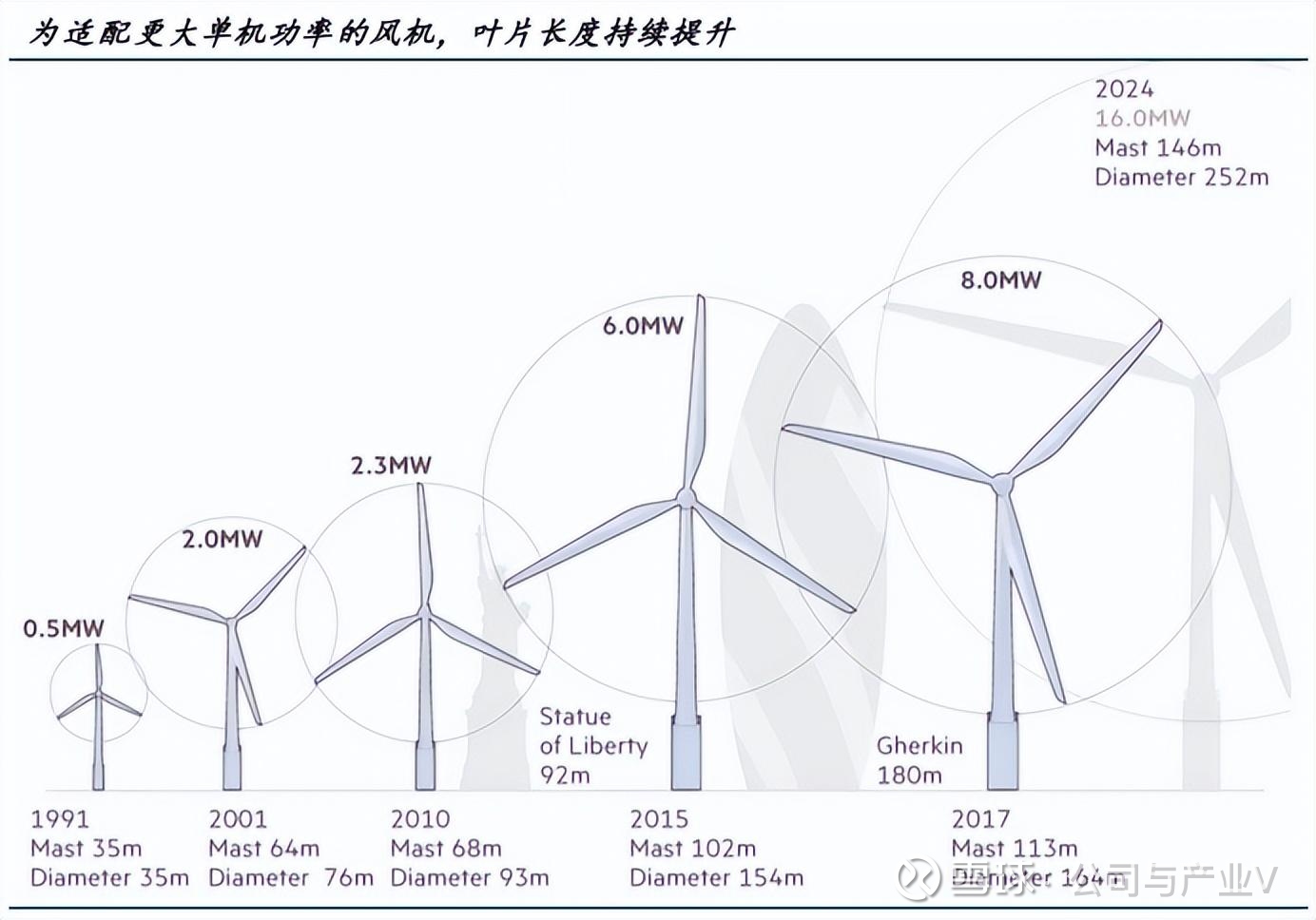

03-2叶片是风机发电功率的关键因素

叶片是风机能够把风能转换为电能的关键部件,叶片越大,风机发电功率也就越大,风电机组叶片大型化成为降低度电成本的有效途径。

叶片行业具有典型的资本密集型、劳动密集型特征,从初期场地批复以及厂房建设,模具加工到实现稳定生产,新增产能扩产周期在一年左右,产能很难短期迅速增加。

2024年国内叶片环节产能约117GW,和2025年110GW预期装机量基本持平,预计2025年叶片环节的供需格局将面临相对紧张的状态。

03-3相关标的

时代新材:国内叶片制造行业双寡头之一,公司越南工厂预计将在2026年投产,海外叶片毛利率比国内高出10个百分点左右,海外市场份额的增长有望提升公司业绩和盈利能力。

大金重工:深入推进全球化战略布局,通过国内外生产基地协同发展,既能保障欧洲市场订单份额,又能协同实现深远海产品成本降低,多方面促进整体业绩增长。

天能重工:公司大股东为珠海港集团,拥有四个海工装备基地,具备丰富的码头和航运资源,随着导管架、海风浮式基础等新产品持续推进,公司海风业务有望上升。

04中游产业链

04-1风机机组大型化有效降低度电成本

一方面,风电机组大型化能够捕获更多风能,提升单机发电功率,从而提升全生命周期发电机的整体发电量。

另一方面,风机大型化使得发电功率大幅提升,可以大幅降低单位发电功率的投资和运维成本,从而降低度电成本,最终实现风电投资收益率的增加。

显而易见,机组大型化可有效降低度电成本,提升风电项目投资收益率,大型化趋势使得过去十年国际上陆上风电和海上风电度电成本的降幅超过60%。

04-2海风项目具备更高的成长性

国内机构数据显示,2024年我国海上风电度电成本为0.28-0.41元/千瓦时,经济性相比火电有非常显著提升。

与此同时,海风具有资源储备丰富、可就近消纳、发电功率平稳、衍生业态丰富等其他优势,未来有望成为我国东部经济发达地区的主力电源。

从全球范围内来看,预计2025-2030年全球海风新增装机量将从15.5GW增长到38.5GW,年复合增长率达到30%,海风产业拥有更高的持续成长性。

04-3相关标的

金风科技:全球风机龙头,截至2024年底海外在手订单7.0GW,新增海风中标规模达到3.4GW,位居行业第一,海风出货占比有望进一步提升,拉动整体盈利能力。

明阳智能:公司陆风产品线涵盖2.5-15MW风电产品,海风产品线涵盖10-25MW大容量机组,公司优先布局双海战略,高毛利海外海风市场有望提振公司业绩。

运达股份:风机整机机组的市场份额持续提升,2024年在中东、北非等海外市场实现突破,2025年进一步突破巴西市场,主营业绩有望实现进一步增长。

05下游产业链

05-1风电成为国内绿色电力发展主流

风电下游企业主要从事风电场的运营业务,行业具有资金密集型的特点,相关企业多为传统电力旗下企业和风电整机企业。

2024年国内新增风电装机量约为50GW,占全年新增发电装机总量的11.63%,尤其是西部地区凭借资源优势成为风电开发主战场,大型“沙戈荒”基地项目加速推进。

2025年上半年,全国风电新增装机51.39GW(51.39亿千瓦),相比2024年同期同比增长98.88%,风电发电量也达到了5533亿千瓦时,占总发电量的11.43%。

风电和光伏已经成为国内新增电力的主要来源方向,未来在全国电力市场的比重将会继续增长。

05-2相关标的

龙源电力:国内最早开发风电的专业化公司之一,2025年上半年新增风电控股装机容量986.95MW,风电控股装机总容量达到31.4GW,装机规模增长非常显著。

华电新能:华电集团旗下新能源运营平台企业,截至2024年底风电装机容量约44GW在控股总装机容量中占比高达64%。

三峡能源:国内海上风电领军企业,2024年累计装机容量约47.96GW,其中海上风电装机约7.05GW,占全国17%,2024年海上风电发电量同比增长25.16%。

06发展趋势

风机大型化和海上风电成为未来风电领域的主流发展方向,有望成为全球能源领域经济性突出的新能源之一,风电相关企业也随之成长。