增速110%!卫星通信市场需求爆发,产业链深度解读!

01产业驱动因素

①卫星通信牌照加速下发

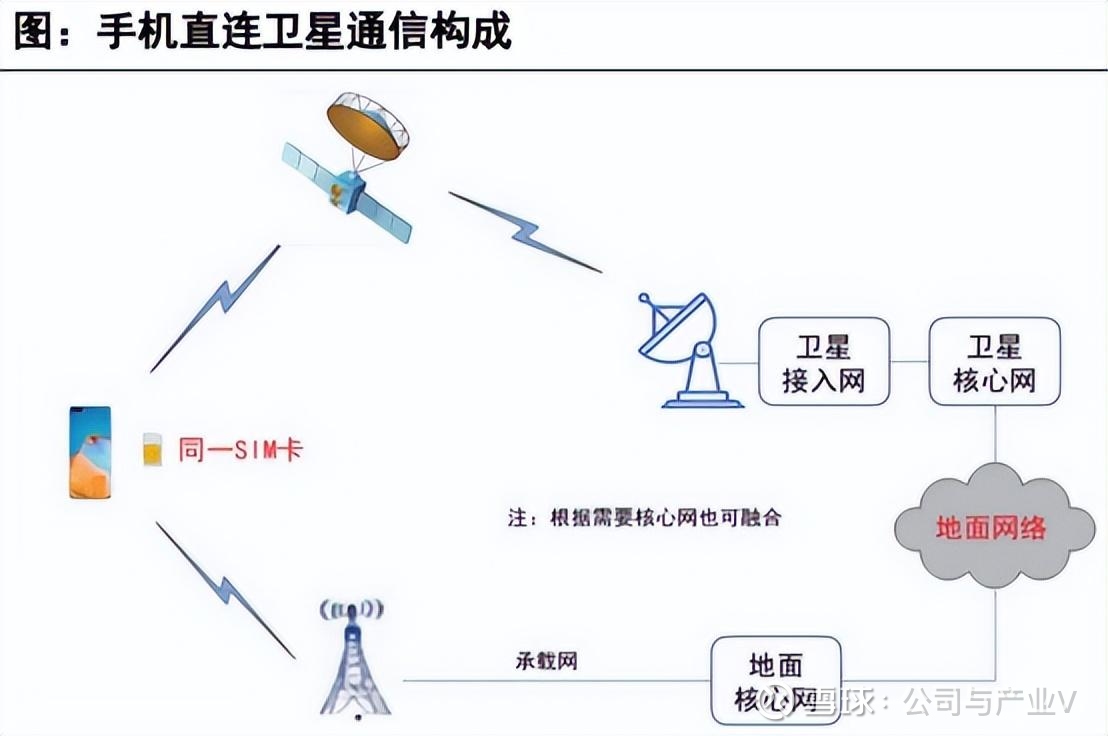

近日,先是中国联通获得了准入牌照,随后中国移动表示正在申请卫星通信业务牌照。

据悉,获得此牌照之后,通信运营商可以开展手机直连卫星业务,实现海事、应急通信、偏远地区通信以及低空经济等场景应用。

中信证券指出,后续卫星通信牌照发放工作有望加快推进,推动我国卫星通信产业从前期探索转向商业化发展。

②我国卫星通信技术日益成熟

当然,只有牌照是不够的,卫星通信产业的发展还离不开技术、资本及政策的支持,而卫星通信产业当前几乎算得上万事俱备。

就在8月底,《关于优化业务准入促进卫星通信产业发展的指导意见》发布,明确提出到2030年,卫星通信用户超千万。

与此同时,中国移动表示已在星地融合方面有不少积累,包括完成高轨卫星语音通话验证,携手中国时空发布北斗短信业务等,使无网络环境下的通信成为可能。

以及华为在9月9日公布了一项卫星通信新专利,直指便携式电子设备上的卫星通信的应用场景。

在此背景下,我国卫星通信产业有望迎来快速发展。

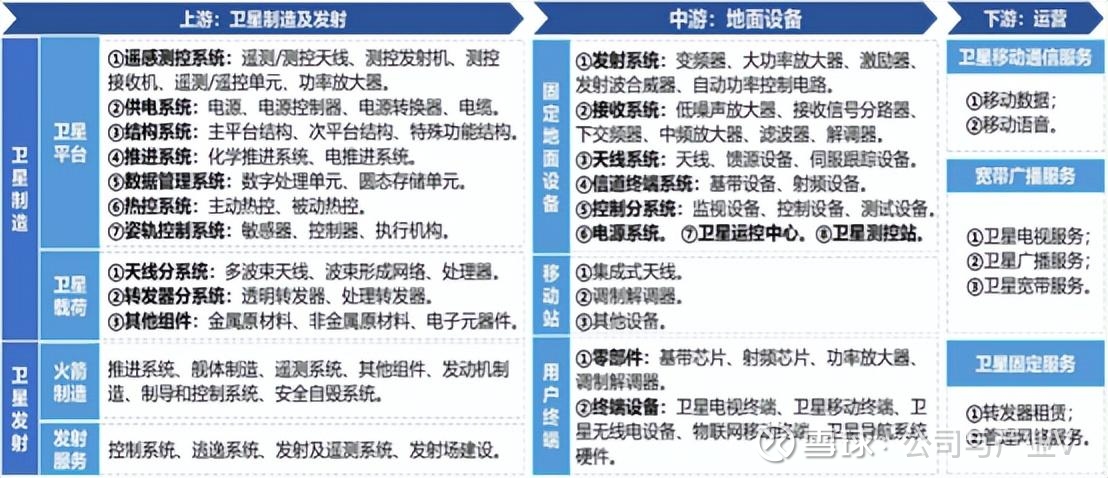

02产业链全景图

03上游产业链

03-1卫星制造

卫星制造及发射成本的降低将极大推动卫星通信产业的发展。

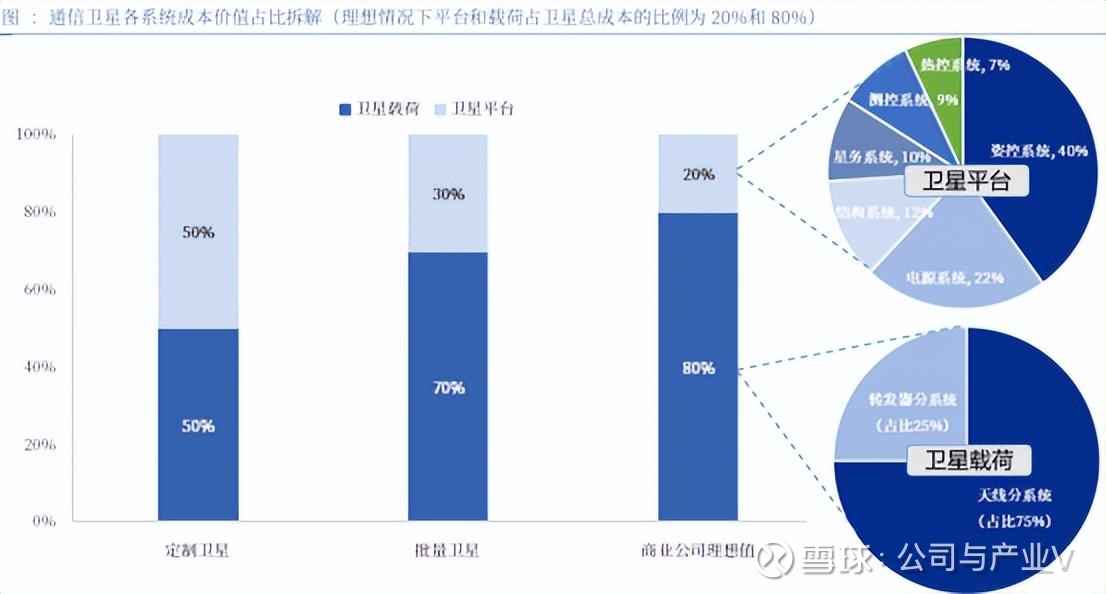

其中,卫星制造主要涵盖卫星载荷和平台两部分。

卫星载荷是决定卫星通信能力的关键所在,主要包括信号转发器与天线系统,用于接收、处理并中继通信信号;卫星平台则涵盖诸多子系统,包括姿控系统、电源系统等,为卫星载荷的稳定运行提供必要支撑。

一般情况下,卫星载荷的成本占比要高于卫星平台。

当前,我国商业卫星领域的核心技术基本实现自主可控。

其中,姿控等卫星平台系统涉及的元件和单机较多,因此供应商相对分散,天线和转发器的关键部件则主要是T/R组件及芯片、功率放大器等。

未来,卫星制造的发展趋势是卫星星座取代单颗大型卫星,同时批量化卫星生产降低成本,以及“计算卫星”快速崛起。

03-2卫星发射

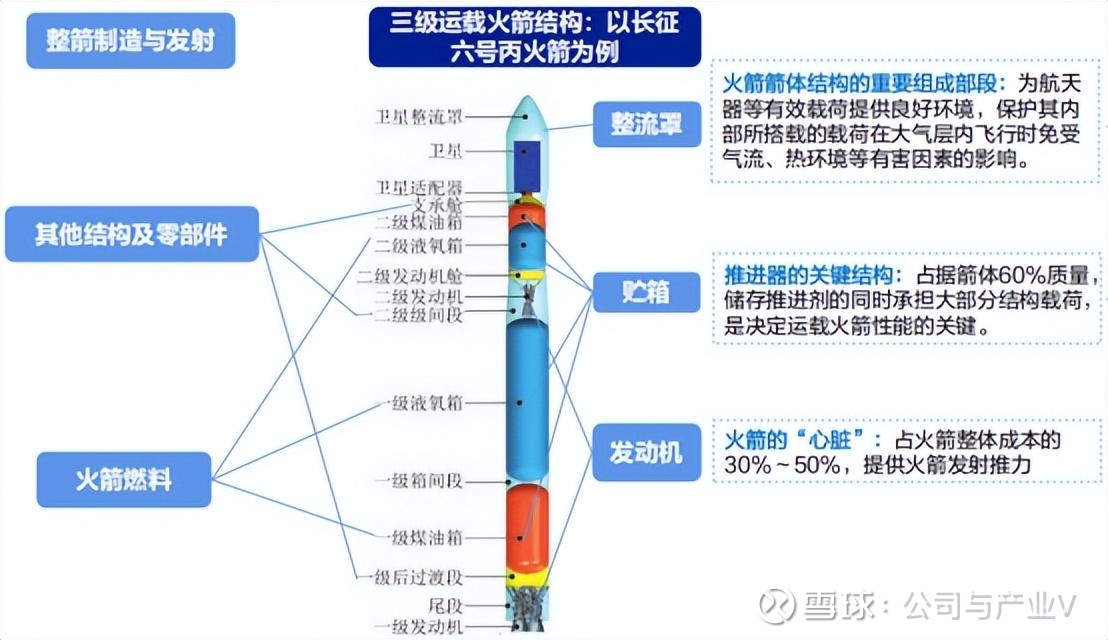

卫星发射涉及火箭制造和发射服务两部分,其中火箭的作用便是将卫星送入预定轨道。

发射服务则主要涉及跟踪测控服务以及发射场建设等。

具体来说,火箭制造也是个大项目,涉及诸多零部件结构,包括发动机、贮箱、整流罩等。

不过,SpaceX公司在第五次试飞中,使第一级火箭精准地返回发射塔架,实现回收并重复使用,大幅降低了发射成本。

我国与美国在火箭发射运力及成本上虽然仍有较大差距,但我国企业也已在发动机、箭体结构、导航系统、燃料供应等关键环节实现技术突破。

未来提升运力、降低成本将是我国火箭公司的主要发展方向。

同时,我国商业航天发射场建设加速,卫星发射效率有望显著提升。

03-3相关标的

①中国卫星:上市公司中唯一的卫星制造公司,专注宇航制造和卫星应用两大业务板块。

②上海沪工:早在2020年便设立卫星业务平台,专注于为商业卫星提供配套产品及服务。

③上海瀚讯:已启动低轨卫星通信分系统设备研制工作,参与相关卫星星座项目建设,研制并供给关键通信设备。

④中瓷电子:积极推进6G、星链通信等新一代通信系统用射频芯片与器件关键技术突破和研发工作,目前已储备了关键技术。

04中游产业链

04-1地面设备

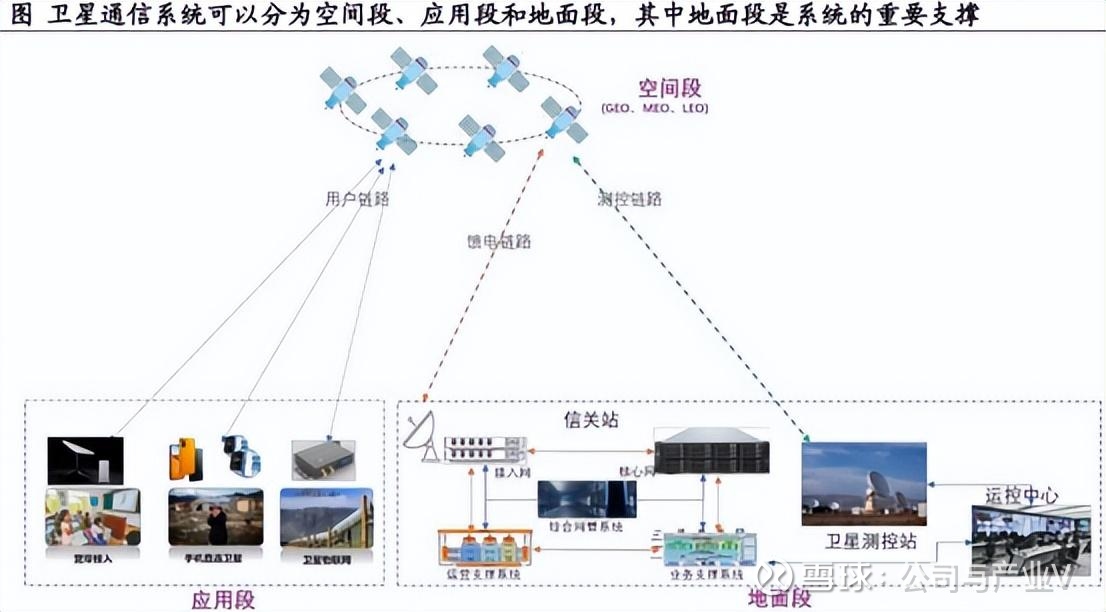

事实上,在卫星通信系统中,地面设备才是产业链中的价值量占比最高的,它是整个系统的重要支撑。

比如单个星座组网需要建设数十个信关站,信关站负责发送和接收卫星信号,并对卫星网络进行管理,为连接卫星与地面用户的关键枢纽。

据SIA统计,2023年全球卫星发射、制造、运营服务、地面设备制造占产业总收入的比例分别为2.53%、6.03%、38.67%和52.77%。

而地面设备涉及最多的便是诸多网络通信设备,包括天线系统、射频与基带处理模块、调控系统、安全系统、用户接入系统等。

当前,我国卫星通信地面设备已初具规模,且处于快速发展与技术升级的关键阶段,地面设备朝智能化、标准化方向发展。

另外值得一提的是,过去我国卫星通信基础设施投入以政府为主导,但当前以三大运营商、阿里等为核心的市场化力量也在快速崛起。

卫星互联网被认为是下一代6G通信网络(全域无缝覆盖)的重要组成。

04-2卫星运营服务

我们在前面说到,卫星运营产业规模仅次于地面设备制造。

具体涵盖卫星运营、地面系统运营、网络运营以及服务提供4个子环节,并逐步形成了垂直一体化、分销合作、虚拟运营、独立运营四种网络运营模式。

不过,最核心的还是牌照服务提供环节,当前我国通信卫星运营服务基础电信业务类仅有6 家企业获牌照,行业垄断格局较显著。

04-3相关标的

①信维通信:高精密连接器等产品可应用于商业卫星的地面接收器,已成功给国外部分客户供货,积极拓展在相关领域业务的发展。

②华力创通:在卫星通信领域积累了丰富的核心技术,研制了适用于我国天通卫星通信系统(高轨卫星通信)的基带芯片,并推出了多款移动卫星电话。

③东珠生态:战略转型,拟并购凯睿星通切入卫星通信与空间信息技术领域,标的公司主要产品包括卫星通信基带产品、卫星通信终端产品、卫星通信网络管理系统及卫星应用系统等。

④中国联通:国内三大电信服务商之一,2024年资本支出超过750亿元。

05下游产业链

05-1消费级应用、军用等

当前,全球各国都在积极推动卫星通信发展,尤其是近地轨道位置和频谱资源已成为稀缺的战略资产。

我国同样重视,于去年在高轨方面多次成功发射卫星后,今年开始重点布局低轨卫星。

而低轨卫星的部署意味着通信网络有望实现广覆盖,卫星通信应用呈现从to G刚需向to B,再逐步向C端延伸的多层次多元化发展格局(包括电视广播、手机等终端设备通信、智能驾驶等场景)。

据泰伯智库预测,2025-2030年,我国卫星发射需求预计将超过7000颗,而当前我国规划的三个“万颗”卫星实际发射量还不到700颗,未来几年卫星发射有望呈指数级增长。

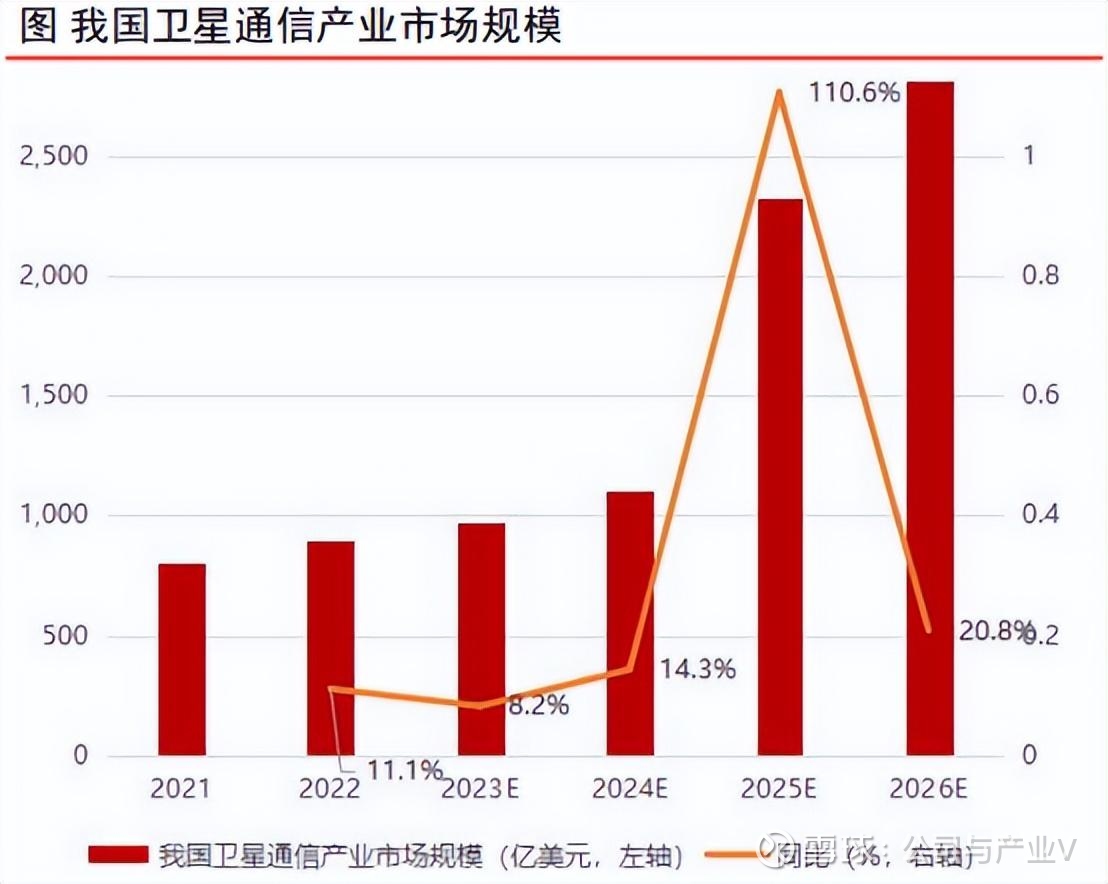

在此背景下,我国卫星通信产业市场规模有望迎来快速增长。

SIA预测,2022年我国卫星通信产业市场达894 亿元,2026年市场规模有望突破2700亿元,2022-2026年复合增速超30%。

05-2相关标的

①北斗星通:致力于北斗的商业化应用,主营导航定位产品、基于位置的信息系统应用、基于位置的运营服务。

②航天宏图:国内领先的遥感和北斗导航卫星应用服务商,面向政府、军队、企业等提供软件产品销售、系统设计开发和数据分析应用服务。

06发展趋势

总的来说,随着卫星频轨成为国家必争资源,以及卫星通信技术的发展,我国卫星呈现抢发射的局面,在此基础上,我国积极推动全行业市场发展,卫星通信时代有望快速到来。

#卫星通信、#卫星互联网、#商业航天

以上分析不构成具体投资建议。股市有风险,投资需谨慎。