156克拉创纪录!培育钻石战略地位凸显,超硬材料产业链全面解读

01产业驱动因素

①人工培育钻石创纪录

9月26日,在第十五届中国河南国际投资贸易洽谈会上,力量钻石展示出一颗重达156.47克拉的钻石原石,成功打破了2022年Meylor Global公司的世界纪录。

对此,力量钻石表示此次突破标志着公司大颗粒单晶培育技术已迈入全球领先行列,有望拓展出更多的应用场景。

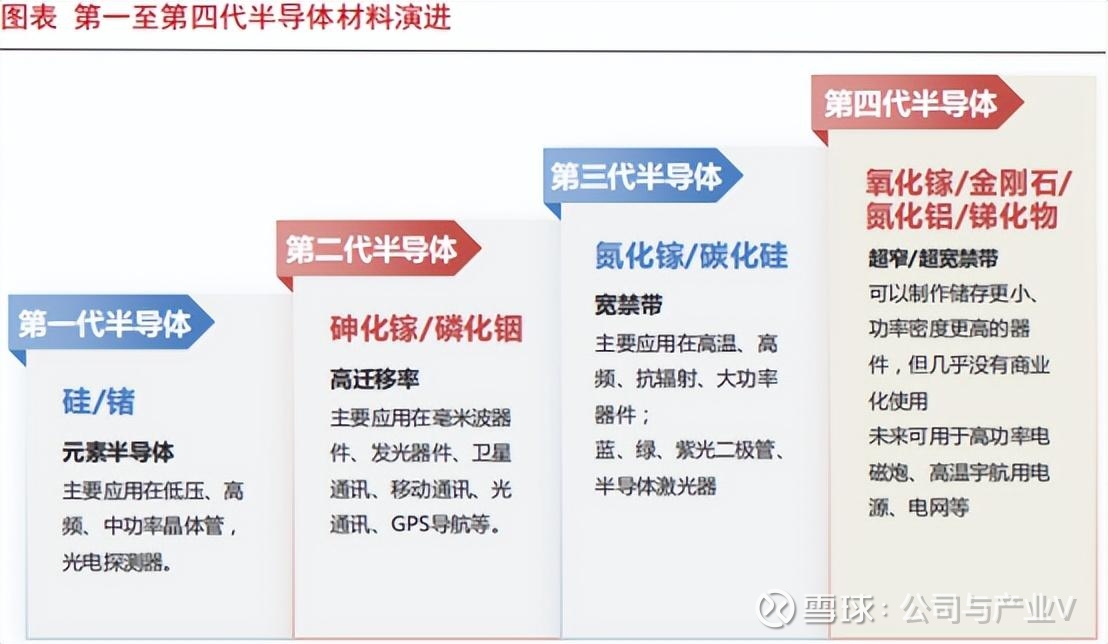

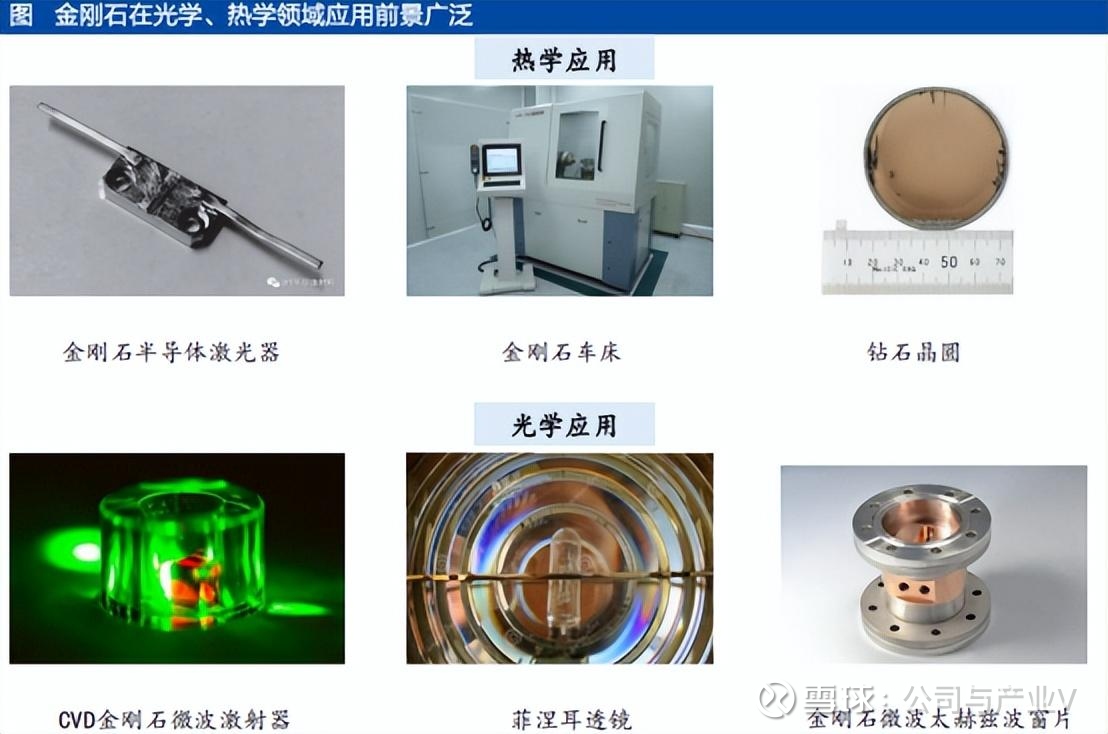

比如在半导体行业,金刚石正是第四代终极半导体材料之一。

机构研究认为,功能性金刚石方兴未艾,将为超硬材料行业开拓一片崭新的蓝海。

②我国对超硬材料实施出口管制

就在10月9日,我国宣布对超硬材料、稀土设备和原辅料、钬等5种中重稀土、锂电池和人造石墨负极材料相关物项,于11月8日起实施出口管制。

在此背景下,超硬材料受到广泛关注(包括金刚石)。

超硬材料出口被管制背后,不仅是对其战略地位的认可,而且反映出超硬材料极大的市场需求。

据悉,我国是全球第一大人造金刚石生产国,销量占到全球市场的90%以上。

02产业全景图

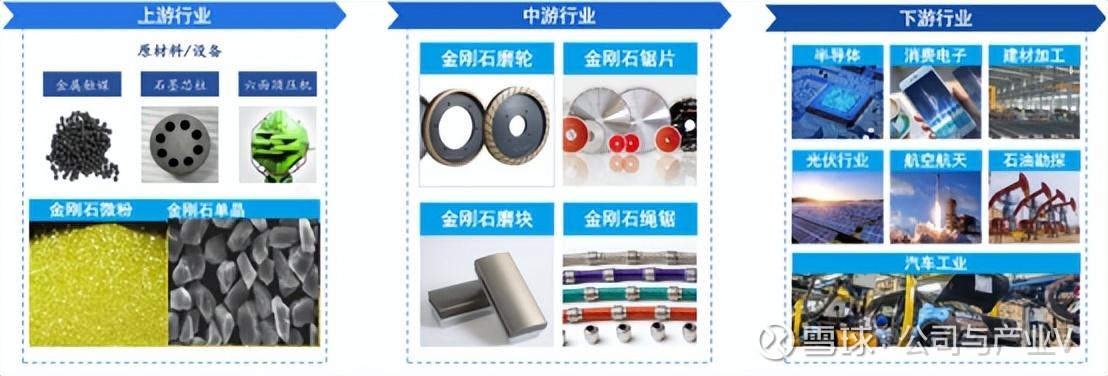

03上游产业链

03-1原材料

事实上,除金刚石外,超硬材料还涉及立方氮化硼及相关复合材料。

那么二者的上游原材料主要有高纯石墨、触媒剂(催化剂如钴镍触媒粉)、六方氮化硼(h-BN)等。

对于超硬材料来说,原材料的纯度控制、合成工艺在一定程度上决定了材料的技术壁垒。

比如石墨、六方氮化硼的纯度都要达到99.9%以上,原辅料合成压力通常要超过5Gpa等。

所以本身石墨、六方氮化硼原料并不稀缺,其生产工艺较为关键。

03-2制造设备

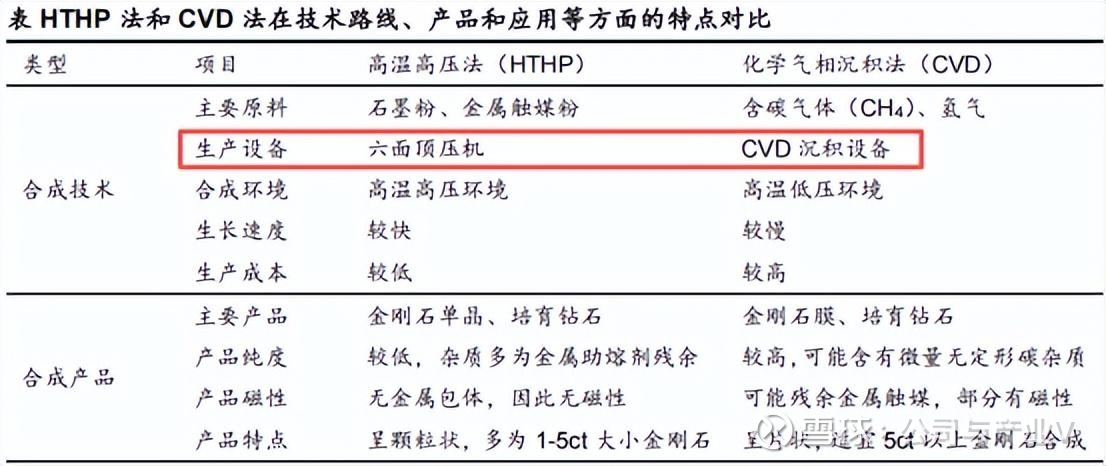

据悉,此次超硬材料受到管制的产品有部分人造金刚石微粉、人造金刚石单晶、人造金刚石砂轮以及直流电弧等离子体喷射化学气相沉积设备。

其中可以看到,除多类金刚石材料外,还有一类制造设备受到管制。

金刚石晶体的合成方法主要有高温高压法(HTHP)和化学气相沉积法(CVD),其中分别用到两类关键设备,六面顶压机和CVD沉积设备。

当前,我国六面顶压机已基本实现全面国产化,CVD设备虽然也在中低端领域取得突破,但在设备精确度与生产效率提升等改进下,CVD合成技术仍有广阔优化空间。

03-3相关标的

①力量钻石:国内超硬材料主流供应商,除已知金刚石合成技术取得突破外,2025年初其半导体高功率散热片金刚石功能材料研发制造项目便已建成投产。

②黄河旋风:超硬材料龙头、行业唯一的全产业链布局企业,在今年业绩会上公司曾表示将重点开展以金刚石应用为主的第三代半导体产业研究,目前已取得一定突破。

③中兵红箭:旗下中南钻石为全球超硬材料龙头,工业金刚石和立方氮化硼市占率全球第一。

④恒盛能源:旗下桦茂科技具备CVD相关技术及设备供应,同时具备金刚石材料生产能力,其中金刚石功能性材料良品率达90%以上。

⑤英诺激光:金刚石加工设备激光器和激光模组等,主要应用于培育钻石和天然钻石的切割加工等领域。

04中游产业链

04-1金刚石材料及其制品

首先值得一提的是,在超硬材料领域,金刚石的应用和市场规模要远大于立方氮化硼。

从出口数据看,2025年前7个月,我国超硬材料以工业金刚石出口为主,出口量达到474.55吨,同比下降7.59%。

此外,超硬制品涉及多种金刚石工具,包括金刚线、金刚砂轮、金刚砂带、金刚石复合片等,保持着良好的出口状态,合计出口量同比增速为13.3%。

展开来讲,我国人造金刚石销量占全球90%以上,立方氮化硼占70%以上,占据全球超硬材料供应链的主导地位。

但由于大部分市场份额主要还是在中低端市场,所以超硬制品虽然得益于原材料优势,产品种类丰富,但我国部分高端市场还是由国外产品占据,行业集中度偏低。

不过,在技术提升的情况下,我国超硬材料和制品均在向高端化发展,全球市占率进一步提高。

2024年,在《重点新材料首批次应用示范指导目录》中,聚晶金刚石复合片PCD、聚晶PCBN刀片、超细金刚石线锯均被列入我国先进基础材料,为重点发展的新材料。

04-2我国硬材料发展情况

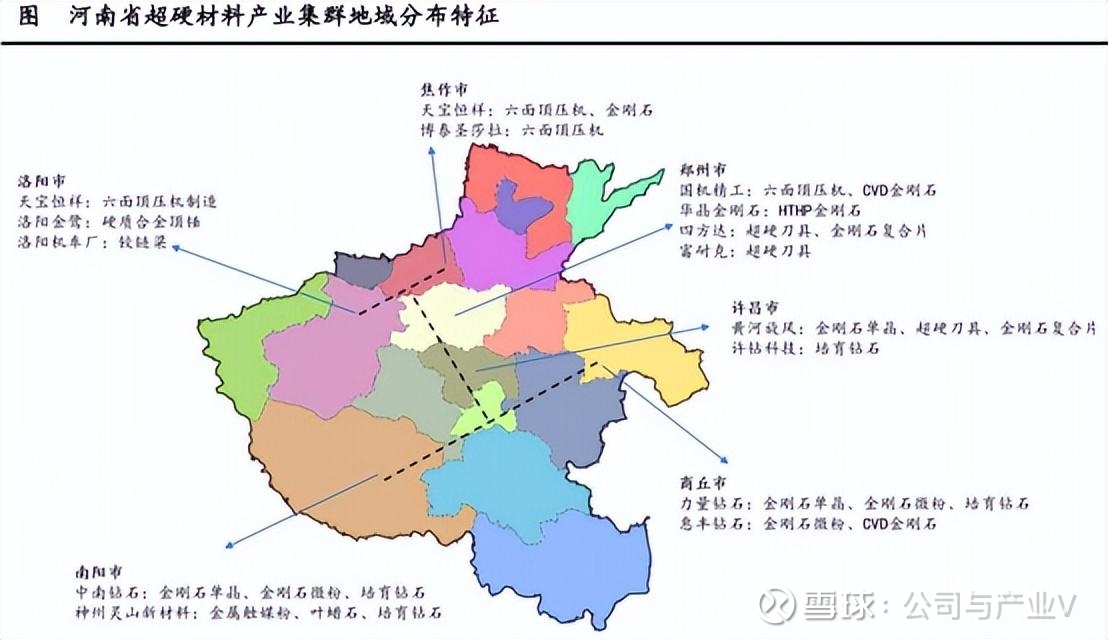

据悉,我国工业金刚石约90%的产能、培育钻石50%的产能均集中在河南,剩余产能分布在江苏等地,呈现“一核多区”的布局。

自2021年起,河南省曾连续出台多项政策促进超硬材料产业发展,力图打造千亿级产业集群。

我国超硬材料产业集聚优势明显。

当然,前面我们便提到,我国超硬材料产业链产品结构失衡,高附加值产品、新型技术有所缺失。

因此无论是政策导向还是出口管制,目的都是要做大做强我国超硬材料产业链。

在此基础上,我国产业竞争核心将持续聚焦于技术自主可控与前沿技术开发。

举例来说,功能性金刚石便是重要的发展方向之一。

机构研究认为,功能性金刚石逐步从实验室走向市场,未来空间广阔。

04-3相关标的

①四方达:主营金刚石复合片、精密加工产品,曾打破了油气勘探与开采用金刚石复合片的进口垄断,当前正围绕CVD金刚石生产技术探索新应用(芯片热沉、光学窗口等)。

②沃尔德:主营高端超硬刀具及超硬材料,其中凭借CVD法制备工艺,开拓出包括金刚石膜声学器件、热沉材料、光学窗口等新材料。

③国机精工:具备超硬材料及其制品、设备生产能力,曾制造出国内第一台铰链式六面顶压机。

④岱勒新材:国内领先的金刚石线制造商,主要应用于半导体及消费电子切割领域,并围绕客户进行上下游布局。

⑤三超新材:国内金刚石线及磁性材料用金刚石砂轮供应商,产品主要用于光伏领域,并可用于半导体材料的加工。

05下游产业链

说起来,超硬材料虽然在我们日常生活中不多见,但它却被誉为“工业牙齿”,广泛应用在我国高端制造和前沿技术中,是支撑国家科技进步和产业安全的关键战略材料。

包括建筑石材切割、资源开采等传统领域,还有我们提到的半导体、光伏等新兴领域。

其中值得一提的是,基于独特的电学和热导的优势,金刚石作为散热材料有望在高效能电子产品、量子计算中发挥重要作用,未来数据中心、电脑、手机和汽车都有望装上钻石(金刚石)。

据券商预测,假设渗透率达到10.6%,钻石散热市场规模有望从2025年的0.5亿美元,增长至2030年的152.4亿美元,复合增速达214%。

新兴领域用金刚石有望快速增长。

06发展趋势

总的来说,就像稀土一样,超硬材料也是我国的优势产业,并因其在高新技术领域的应用具备重要的战略地位。未来,在技术支撑、新兴领域拓展下,超硬材料产业有望展示出更为积极的一面。

#超硬材料、#培育钻石、#稀土

以上分析不构成具体投资建议。股市有风险,投资需谨慎。