国产化率仅1%!半导体光刻胶迎来重大发展时期,产业链深度解析!

01产业驱动因素

①高端光刻胶国产替代空间超90%

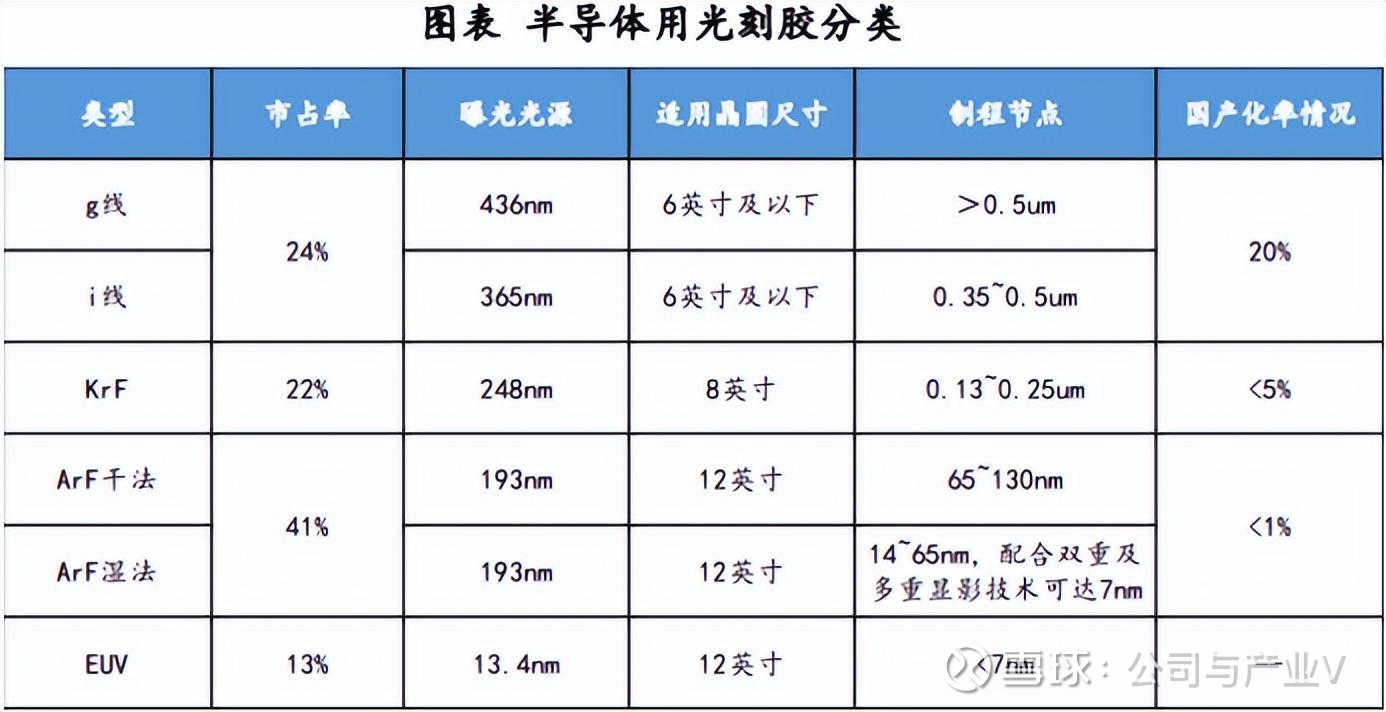

近日,华创证券表示,目前国内g线和i线光刻胶自给率仅10%,KrF和Arf光刻胶自给率仅1%,EUV光刻胶尚无企业可以大规模生产。

高端光刻胶生产需要跨越4大壁垒:原材料、配方、设备和客户认证壁垒。

但对于光刻胶,我国早在之前便明确了战略目标,到2030年关键材料国产化率超70%。

也就是说,我国光刻胶产业仍面临巨大国产替代空间。

②我国光刻胶技术不断取得突破

事实上,自去年以来我国光刻胶技术便不断取得突破。

2024年10月,武汉太紫微光电推出的T150 A光刻胶产品,直接对标国际主流KrF光刻胶系列,实现配方全自助设计,并通过半导体工艺量产验证。

2025年10月,我国北京大学团队首次将冷冻电子断层扫描技术引入半导体领域,合成一张分辨率优于5纳米的微观三维“全景照片”,指导开发出可显著减少光刻缺陷的产业化方案。

光刻胶技术的突破迎合了我国半导体芯片制程日益提升的发展趋势。

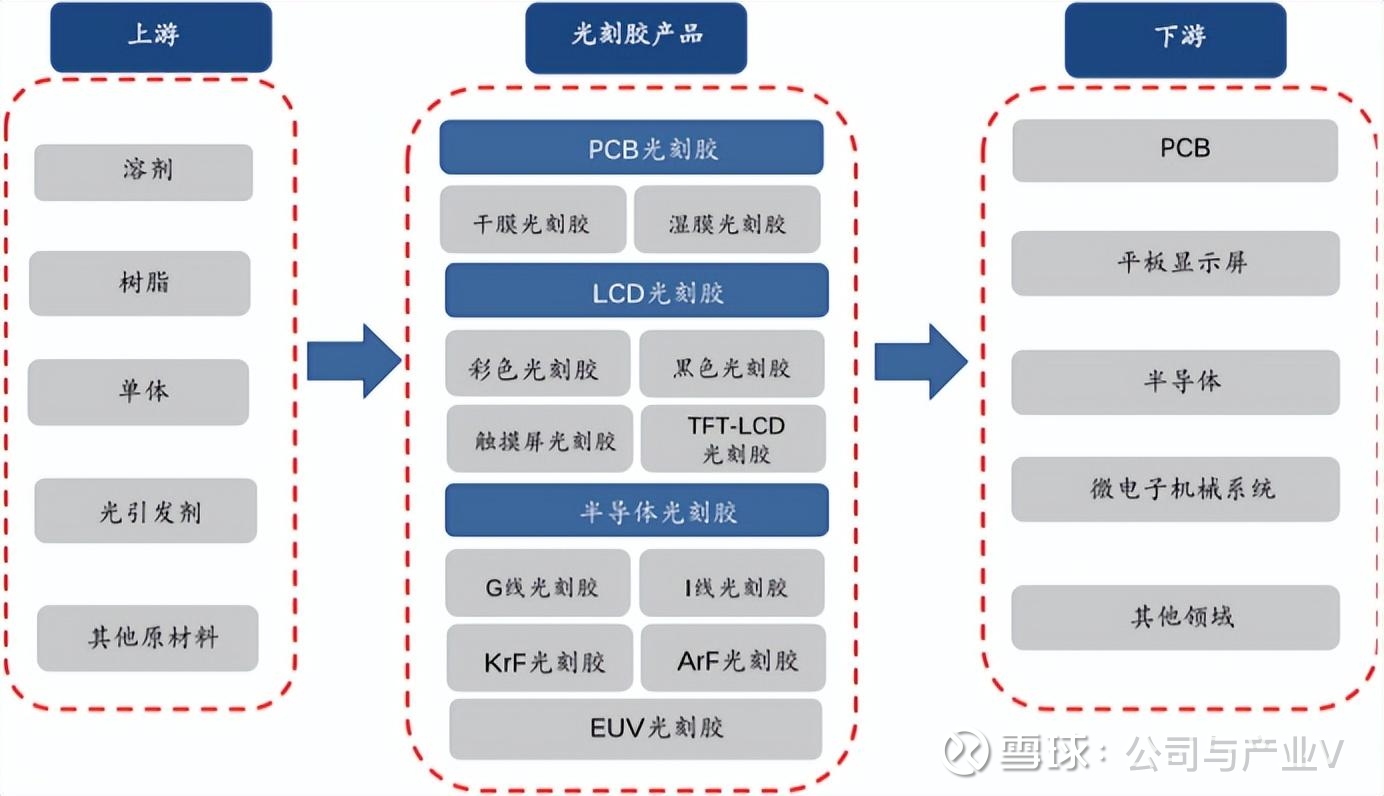

02产业全景图

03上游产业链

03-1树脂

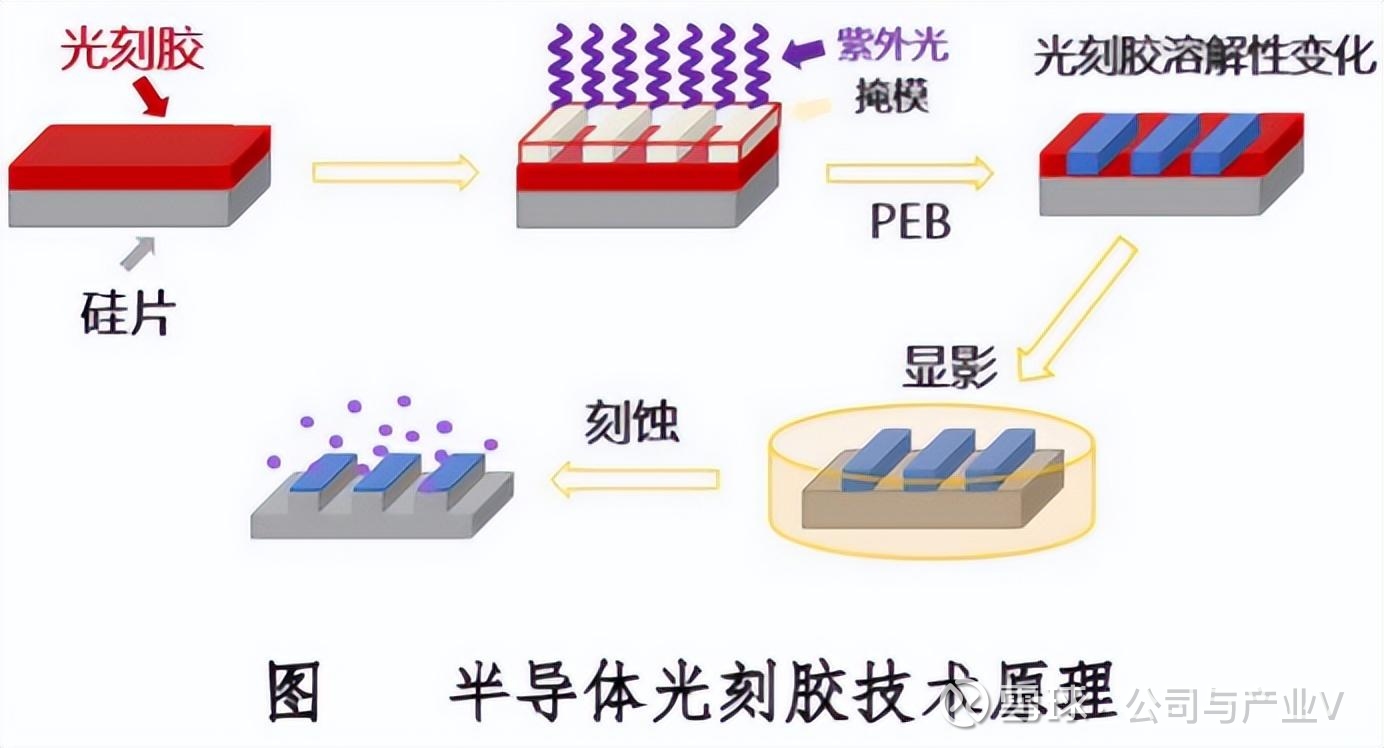

光刻胶的主要作用是完成对电路图的复刻,即利用光化学反应经光刻工艺,将所需要的微细图形从掩模版转移到待加工基片上。

而要发挥它的作用,生产材料正是关键。

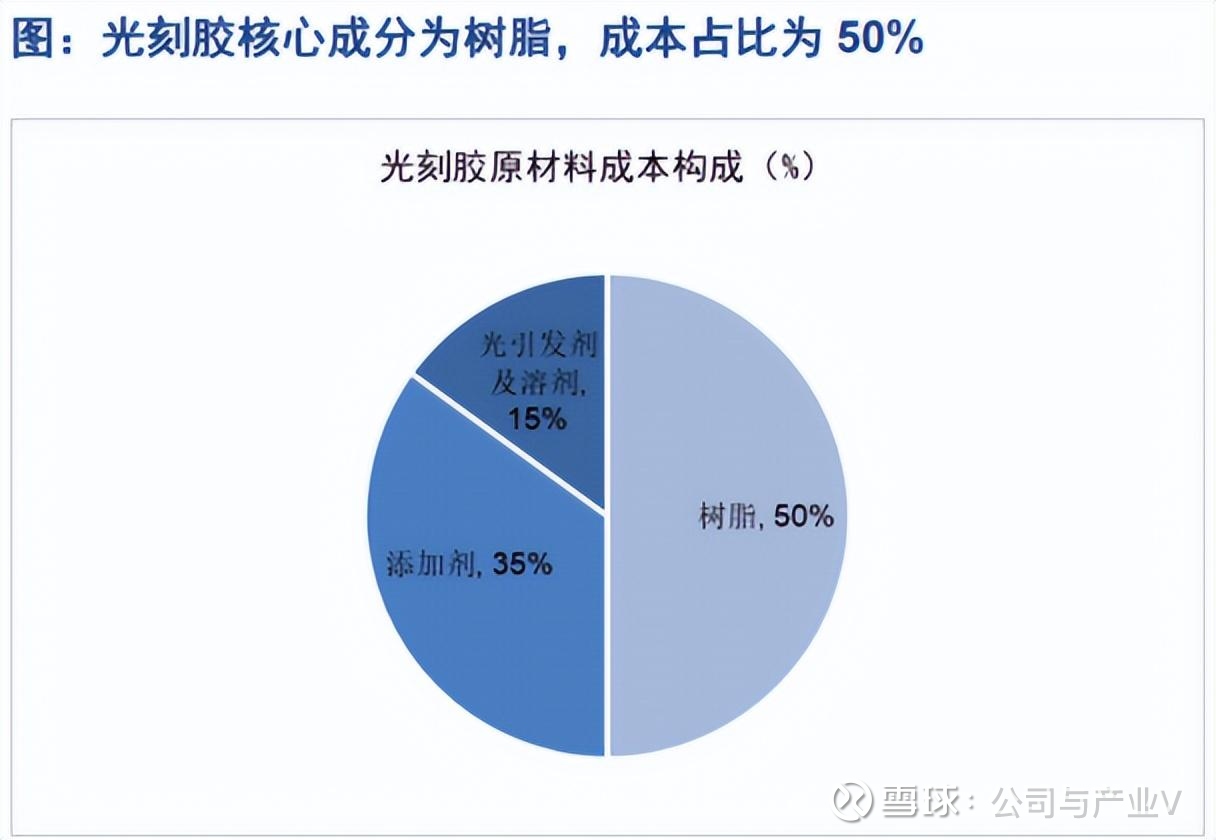

光刻胶的生产原料主要包括光引发剂、感光树脂、溶剂、单体及其他助剂等。

其中树脂被认为是光刻胶的基本骨架,它决定了光刻胶的硬度、附着力、光学性能、抗腐蚀等基本性能。

因此从成本角度来看,树脂也是成本占比最高的一部分,大约占到50%。

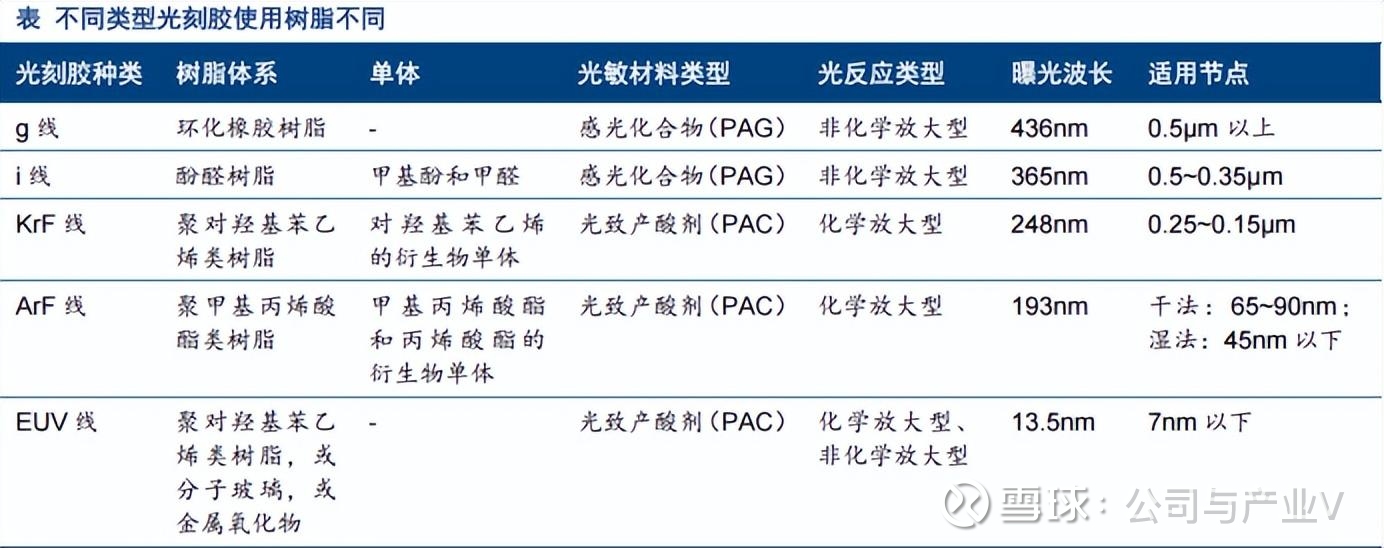

具体来说,光刻胶树脂根据光刻胶种类不同,也分为不同的体系。

比如KrF光刻胶用的是苯乙烯类树脂,ArF光刻胶用的是聚丙烯类树脂(光刻胶按波长分类)。

我们都知道,不同半导体光刻胶适用的芯片节点不同,因此芯片对光刻胶及其材料要求便有所不同。

像酚醛树脂脆性大,而苯乙烯类树脂、聚丙烯类树脂则在加工性能、抗冲击性等方面更具有优势。

另外,和光刻胶一样,高端树脂也有着较高的生产壁垒,包括合成难度高、分散度控制难、金属离子去除难、工艺放大稳定性要求高等。

03-2添加剂

添加剂在光刻胶生产材料中的成本占比约为35%,为仅次于树脂材料的部分。

而光刻胶添加剂主要分为单体和助剂,其中单体指的是含有可聚合“官能团”的小分子,也叫活性剂,能够参加光固化反应,降低光固化体系粘度等。

助剂则是指按不同用途添加的颜料、固化剂、分散剂等产品。

整体来说,添加剂主要用于控制和调节光刻胶的性能。

而且生产壁垒不亚于其他材料,尤其在高端制程节点光刻胶领域尚未实现完全国产化。

03-3光引发剂及溶剂

再者,光引发剂、溶剂占据了光刻胶材料约15%的成本。

其中光引发剂又称光敏剂,主要分为光致产酸剂PAG和感光化合物PAC。

光引发剂能吸收光能(辐射能)后经激发生成活性中间体,并进一步引发聚合反应或其他化学反应,对光刻胶的感光度、分辨率等起着决定性作用。

溶剂则是为光刻胶各组成部分提供溶液环境,并为后续光刻化学反应提供介质,是用量最大的材料。

而二者同样有着较高的合成要求及纯度要求,生产壁垒较高。

03-4相关标的

①圣泉集团:国内合成树脂领先企业,当前突破了显示面板用线性酚醛树脂ppb级纯化技术,并实现半导体级KrF光刻胶树脂实验室制备。

②万润股份:覆盖光刻胶单体、树脂、光酸等材料,并且正在进行相关产能建设。

③强力新材:国内光引发剂头部企业,少数深耕光刻胶专用电子化学品和绿色光固化材料领域的企业。

④江化微:主营超净高纯溶剂、光刻胶配套试剂等,2025年也发布了有关超高纯湿电子化学品的产能建设计划。

04中游产业链

04-1半导体光刻胶

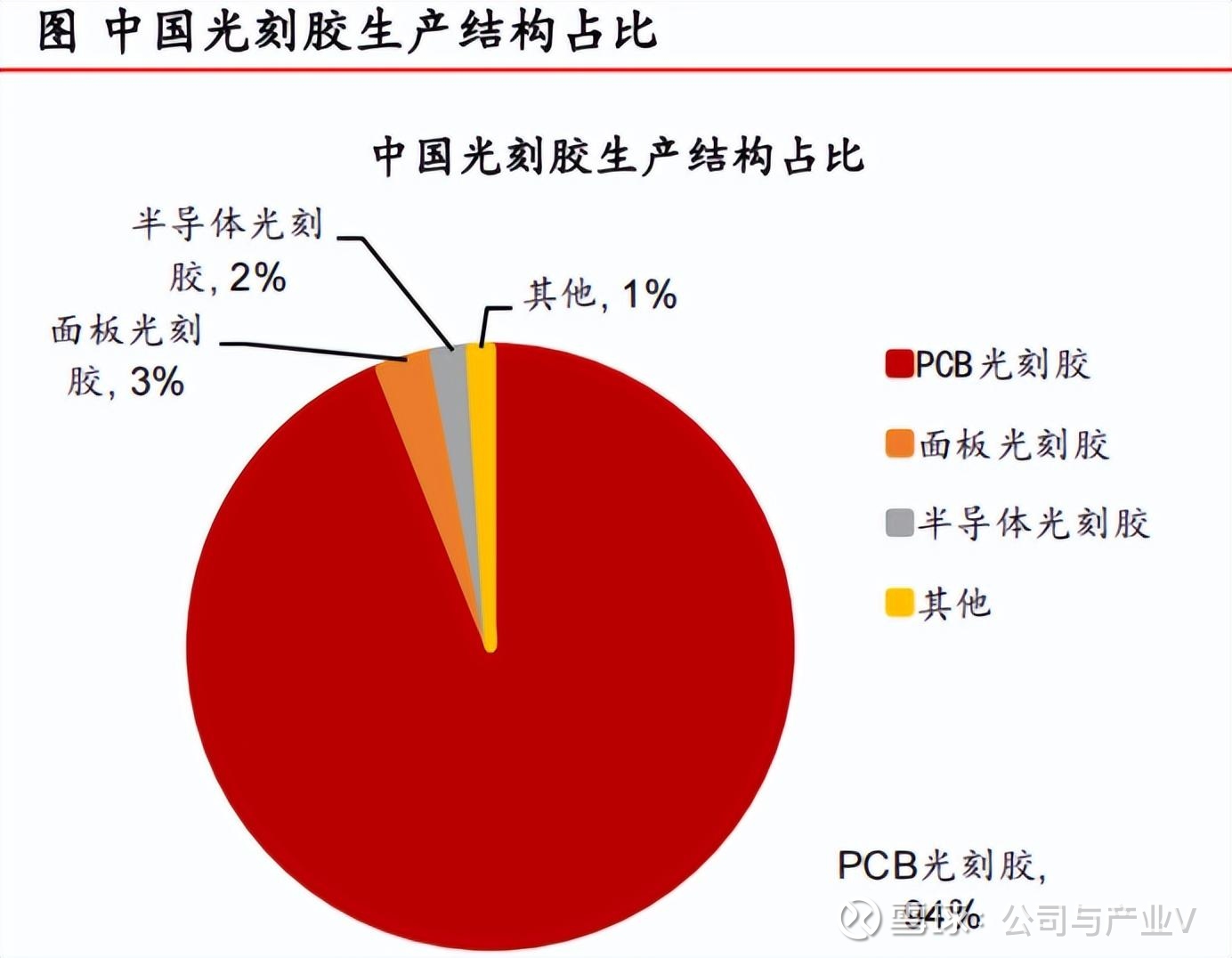

按应用分类,光刻胶可以分为3类:半导体光刻胶、PCB电路板光刻胶和LCD面板光刻胶。

其中,在半导体领域,光刻胶被认为是材料皇冠上的“明珠”。

可以说半导体光刻胶不仅是要求最高、生产难度最大的一类,也是在半导体微纳加工核心光刻工艺发挥重要作用的一类(材料)。

在光刻工艺中,光刻胶曝光后通过显影形成图形化的抗蚀涂层,随后通过显影、刻蚀等工艺,将电路图形转移到硅片表面,直接影响芯片整个制造产线的良率。

而我们前面所说的KrF、ArF光刻胶等便属于半导体光刻胶。

这些光刻胶的主要区别是应用的芯片制程节点不同,其中KrF、ArF光刻胶都是相对比较高端的,分别用于0.25μm以下以及7-130nm制程。

其中ArF光刻胶又分为干法和湿法(浸没式)光刻胶,湿法光刻胶通过高折射率液体缩短波长以提高分辨率,适用制程比干法还要小。

另外EUV光刻胶才是半导体光刻胶的终极“王炸”,它主要应用于7nm以下制程节点,是高端芯片的核心应用材料。

而它的制造难度也是最大的(包括核心材料供应不足、EUV光源制造难度较大、光刻胶本身的合成难度等),所以才导致我国国产化率较低。

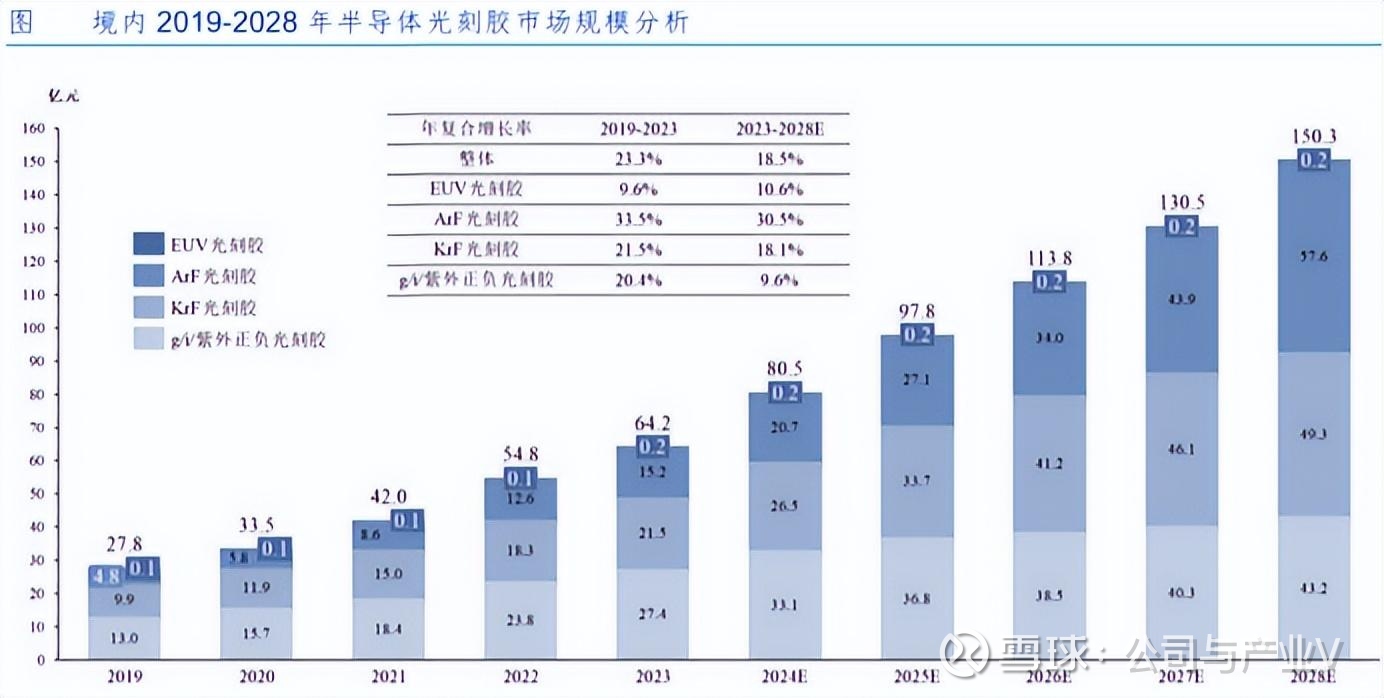

不过,越高端的光刻胶市场前景越广阔,有关KrF、ArF和EUV光刻胶未来均有望保持较高市场增速。

04-2PCB光刻胶和LCD光刻胶

此外,PCB光刻胶和LCD光刻胶的生产难度比半导体光刻胶生产难度更小,发展也更成熟。

所以在我国,PCB光刻胶一直占据着比较大的生产规模,甚至占到90%以上。

PCB光刻胶还可以分为干膜光刻胶、湿膜光刻胶及光成像阻焊油墨。

主要由光刻胶压合或涂敷在覆铜板上,经过曝光、显影形成电路图。

LCD光刻胶主要分为彩色光刻胶和TFT-LCD光刻胶等,分别用于制造彩色滤光片实现像素的色彩还原,以及加工液晶面板前段Array制程中的微细图形电极。

但在LCD光刻胶领域,我国的国产化率也不高,使其在我国的生产占比比较低。

所以和半导体光刻胶一样,我国厂商也在加快面板光刻胶领域的研发。

04-3相关标的

①彤程新材:国内领先的半导体光刻胶龙头,krf光刻胶和arf光刻胶在国内技术水平都处于领先。

②鼎龙股份:已布局20余款KrF/ArF光刻胶产品,应用技术节点从成熟制程开始不断扩展。

③南大光电:目前三款ArF光刻胶通过了客户认证。

④晶瑞电材:多款KrF光刻胶已量产出货,ArF光刻胶研发工作加速进行,多款产品已向客户送样。

⑤上海新阳:积极布局高端光刻胶,KrF光刻胶持续通过客户认证,已建成100吨年产能。

⑥容大感光:PCB光刻胶龙头,并持续布局面板、半导体光刻胶产品。

05下游产业链

05-1半导体芯片

最后,光刻胶下游无非对应三大应用市场,半导体、PCB和LCD。

我们首先来看一下半导体,关键还是要看集成电路/芯片的行业发展。

我们都知道,2025年下半年以来存储芯片供不应求,展示出较高的行业景气度,同时AI芯片也在近两年展示出较高的需求。

不得不说,经过前两年的周期下行,目前由存储芯片、AI芯片等带动的芯片市场正处于新一轮的上行周期。

05-2PCB与LCD

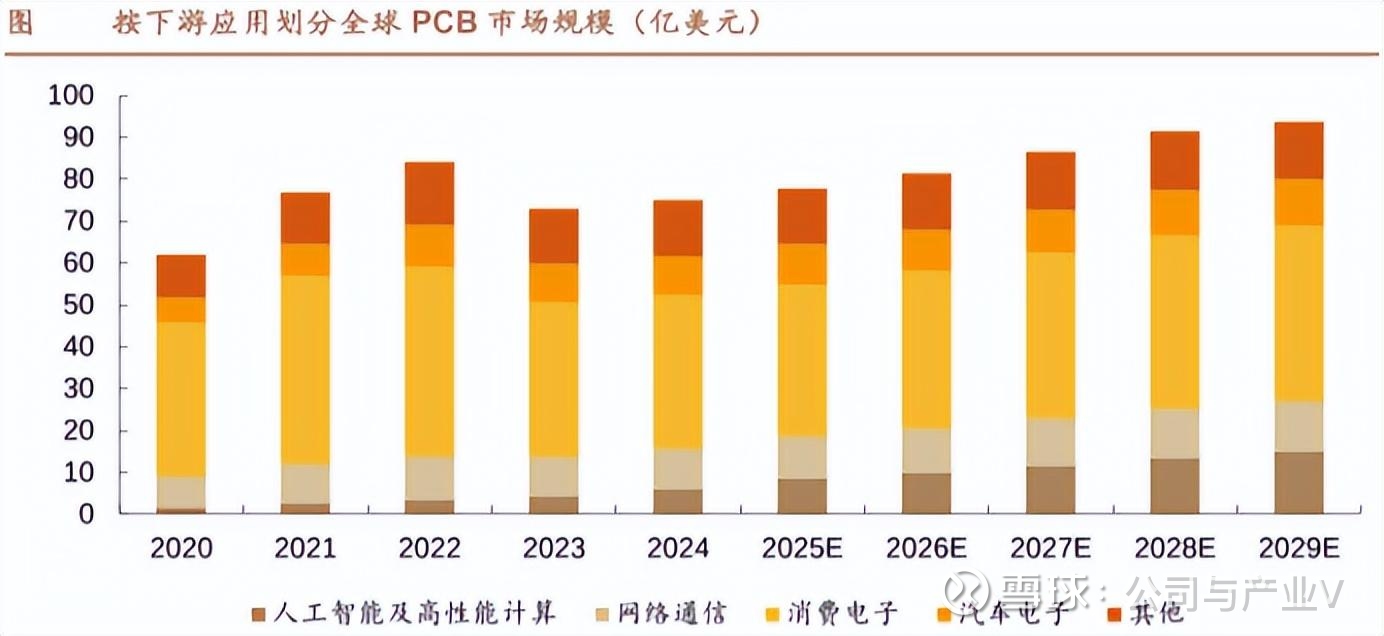

此外,PCB主要和消费电子产业相关,同时也广泛应用于人工智能高性能计算和网络设备等领域。

未来几年,在消费电子产业弱复苏以及人工智能等新兴产业的带动下,PCB市场有望维持稳增长。

LCD和PCB下游应用市场存在交叉,主要应用于电视、电脑、车载等领域,未来也有望随着下游市场需求带动和技术升级,实现市场规模的稳增长。

06发展趋势

总的来说,作为一类重要的半导体材料,光刻胶的技术壁垒较高,且我国企业仍面临着巨大的国产替代空间。未来再加上半导体、PCB以及LCD等行业发展的驱动,光刻胶产业也有望持续获得良好的发展。

本文引用参考图片和文献来源:开源证券、太平洋证券、东兴证券、华安证券、华金证券、德邦证券、国信证券Wind、同花顺、行行查、萝卜投研数据网站、各公司公开资料,不代表本人立场,不构成投资建议。

#半导体、#光刻胶、#光刻机

以上分析不构成具体投资建议。股市有风险,投资需谨慎。