抢占2.3万亿市场!商业航天新场景涌现,太空算力产业链全读懂!

01产业驱动因素

①我国商业航天发展日益成熟

11月25日,我国发布商业航天高质量发展三年计划,表示到2027年,基本实现商业航天高质量发展的目标。

德邦证券分析认为,经过可回收火箭发射成功、低轨卫星互联网星座逐步建成,商业航天已从“技术验证期”迈入“规模化应用”的爆发前夜。

数据显示,我国商业航天市场规模从2015年的约0.38万亿元增长至2024年的2.3万亿元,年均复合增长率约22%。

②太空算力应运而生

随着商业航天技术的成熟,“算力上天”的畅想也在逐步落地。

我国北京拟在700-800公里晨昏轨道,建设运营超过千兆瓦功率的集中式大型数据中心系统。

据悉未来10年,数据中心建设将分为三个阶段,逐步实现将大规模AI算力搬上太空。

事实上,这不是我国太空算力的首次布局,2025年5月,国星宇航、之江实验室便携手在酒泉发射了首批12颗智能计算卫星。

根据规划,该项目未来将扩展到2800颗卫星,形成一个真正意义上的“太空超级计算机”。

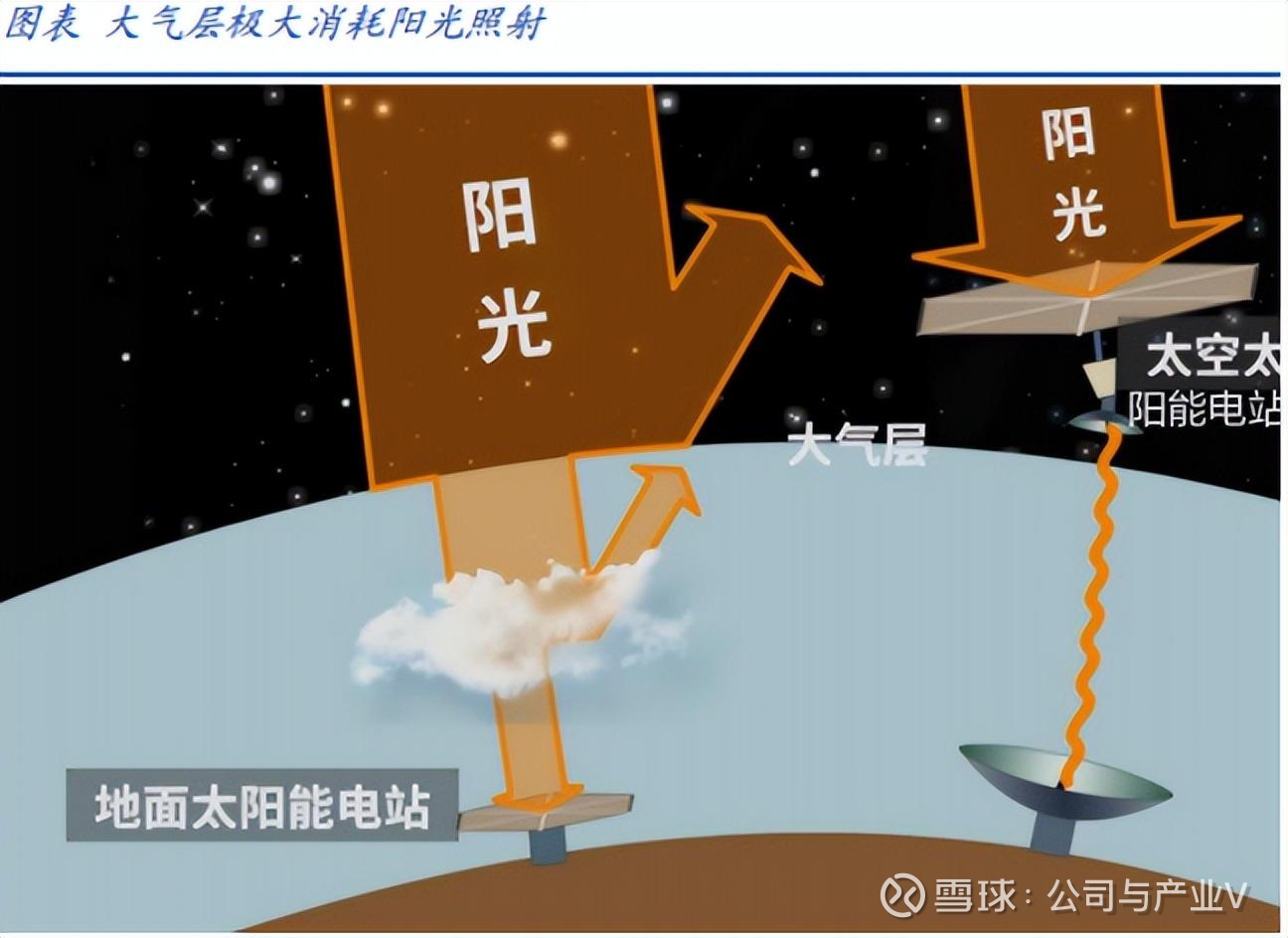

太空算力在能源、散热等方面具有优势,成为AI时代下算力建设的优选方案之一。

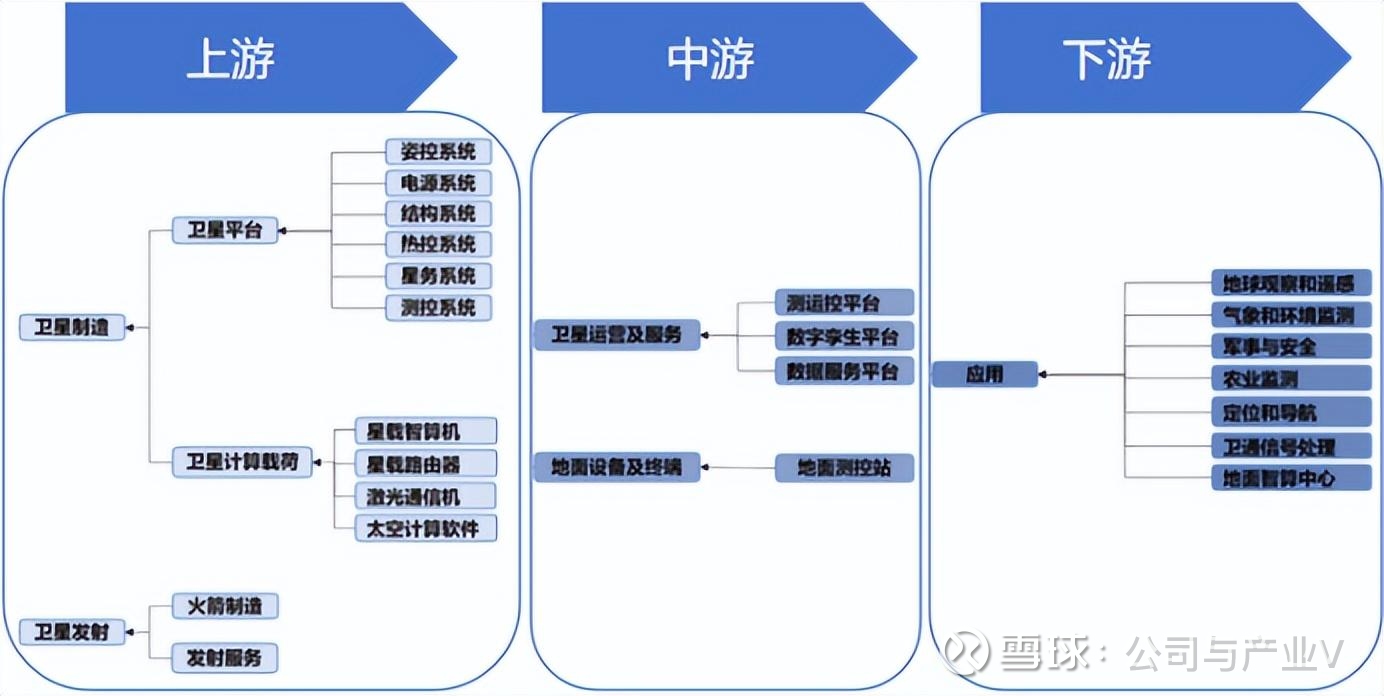

02产业全景图

03上游产业链

今天我们主要结合商业航天,来看一下太空算力产业链。

03-1卫星制造

太空算力是指将数据中心和计算能力部署在太空轨道,通过星载计算载荷实现对海量数据的在轨处理、存储与传输。

其利用星间高速激光通信实现数据传输和实时处理,并将结果传回地球,本质是使卫星由“感知平台”进化为“智能体”,同时具备“看”(拍摄、记录)和“算”(实时反馈决策)两大能力。

其中卫星无疑构成太空算力基础设施之一,是太空数据中心的重要载体。

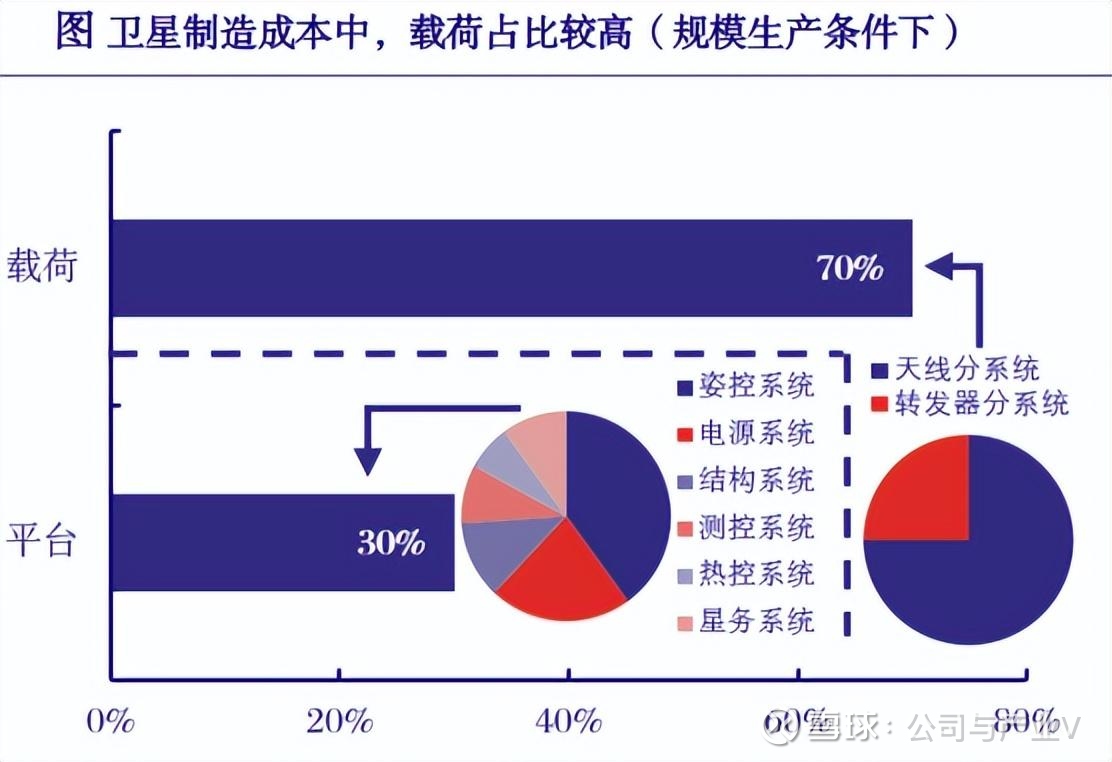

具体来说,卫星制造主要分为两大部分,卫星平台和卫星计算载荷,在一个常规的卫星制造中,卫星载荷的成本占比一般要高于平台建设成本。

卫星平台主要涉及基础的功能系统,包括姿控系统、电源系统、测控系统等,卫星载荷则承载了更高阶的功能系统,包括与通信相关的天线系统和转发器等。

并且不同卫星的载荷会有较大区别,智算卫星还需要搭载星载AI芯片、路由器、激光通信终端及操作系统等算力部件,以及特别需要电力供给和散热系统以支持算力的运行。

当前,我国卫星制造领域以高轨卫星建设最为成熟,但低轨卫星因为时延更低、更新频率更快,因此前景更广。

以中国星网、千帆星座两大低轨卫星星座为核心,低轨卫星正在被加速布局。

而计算卫星也属于低轨卫星,我国相关公司正在加快布局计算卫星及其部件的研发。

03-2卫星发射(火箭制造)

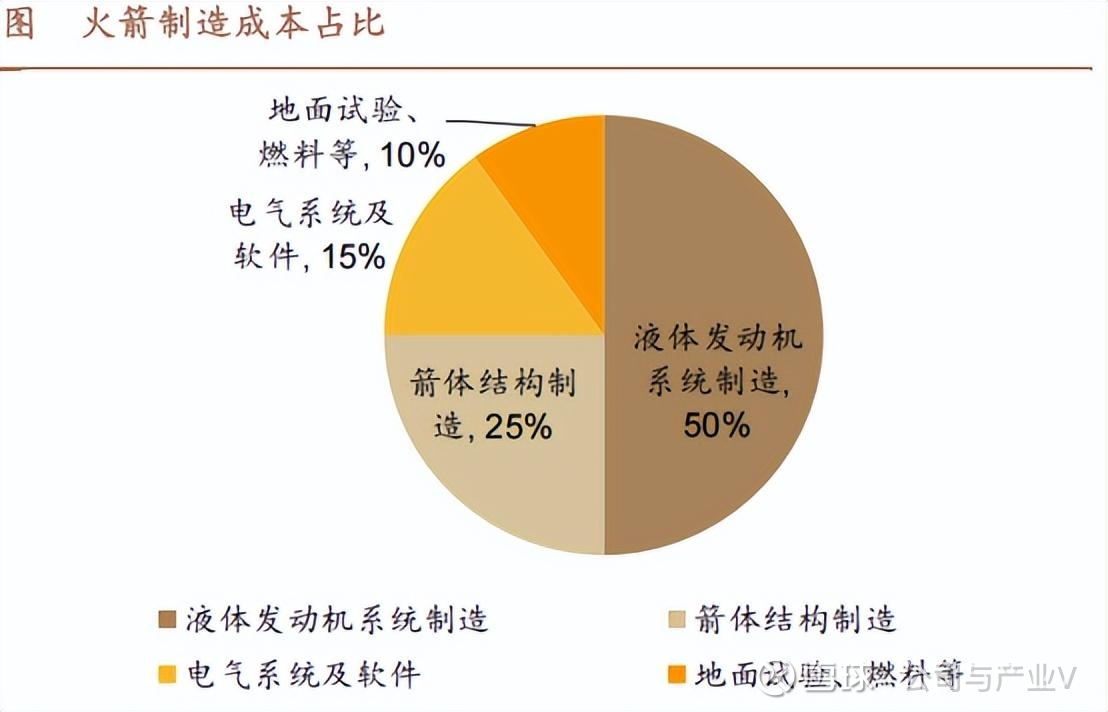

卫星发射涵盖火箭制造和发射服务两个环节,其中火箭制造正是促使卫星发射的关键一环。

即火箭的回收/复用技术使火箭发射成本大幅降低,同时火箭运载能力也加速提升。

据悉,我国朱雀三号、天龙三号、长征12号甲等大型商业回收火箭已有首飞计划。

在一艘火箭中,最主要的制造成本来源于发动机制造和箭体结构制造,二者合计成本占比能达到75%,另外电气系统和地面试验、燃料等成本占到了25%。

当前,我国火箭总装企业较为集中,头部企业有望通过总体设计技术整合上下游资源,并且可回收火箭若首飞成功,将有望激活千亿级别的火箭市场。

另外,火箭发射服务企业正积极拓展卫星在轨交付、在轨维护等增值服务,随着星座组网推进,发射服务将呈现“批量化、常态化”特征。

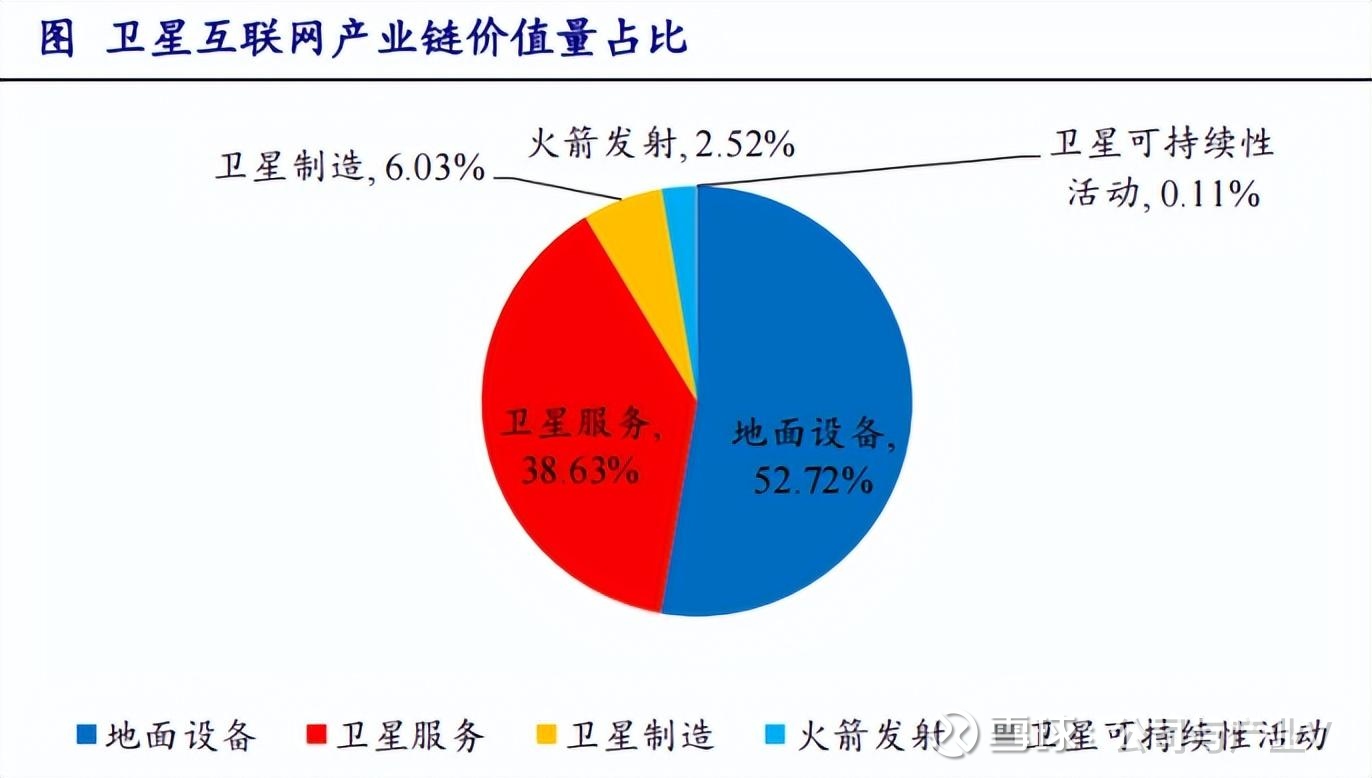

值得一提的是,虽然一艘火箭可以搭载几个甚至十几个卫星,但二者市场规模也没有差太多,整体价值量占比大约为2:5。

03-3相关标的

①乾照光电:砷化镓太阳能电池出货量稳居国内市场第一,适用于低轨商业卫星的产品已批量出货。

②上海港湾:子公司伏曦炘空能够为卫星、探测器等空间飞行器提供低成本高性能的能源系统,已成功保障15颗卫星成功发射。

③顺灏股份:参股的北京轨道辰光科技,深度覆盖卫星技术和通信设备制造,尤其在太空算力领域具有领先的布局。

④中国卫星:专注于宇航制造与卫星应用两大主业,涉及卫星系统研制、卫星通导遥终端产品制造、大型地面应用系统集成、卫星运营服务等。

⑤中科星图:覆盖星座建设与运营、航天电子装备制造、航天测运控、卫星应用服务四大核心环节。

⑥上海瀚讯:具备相关低轨卫星星座地基基站与测试终端、卫星通信载荷产品研制等相关能力。

⑦臻镭科技:卫星互联网核心芯片及元器件主要应用于卫星及卫星通信载荷。

04中游产业链

04-1地面设备及终端

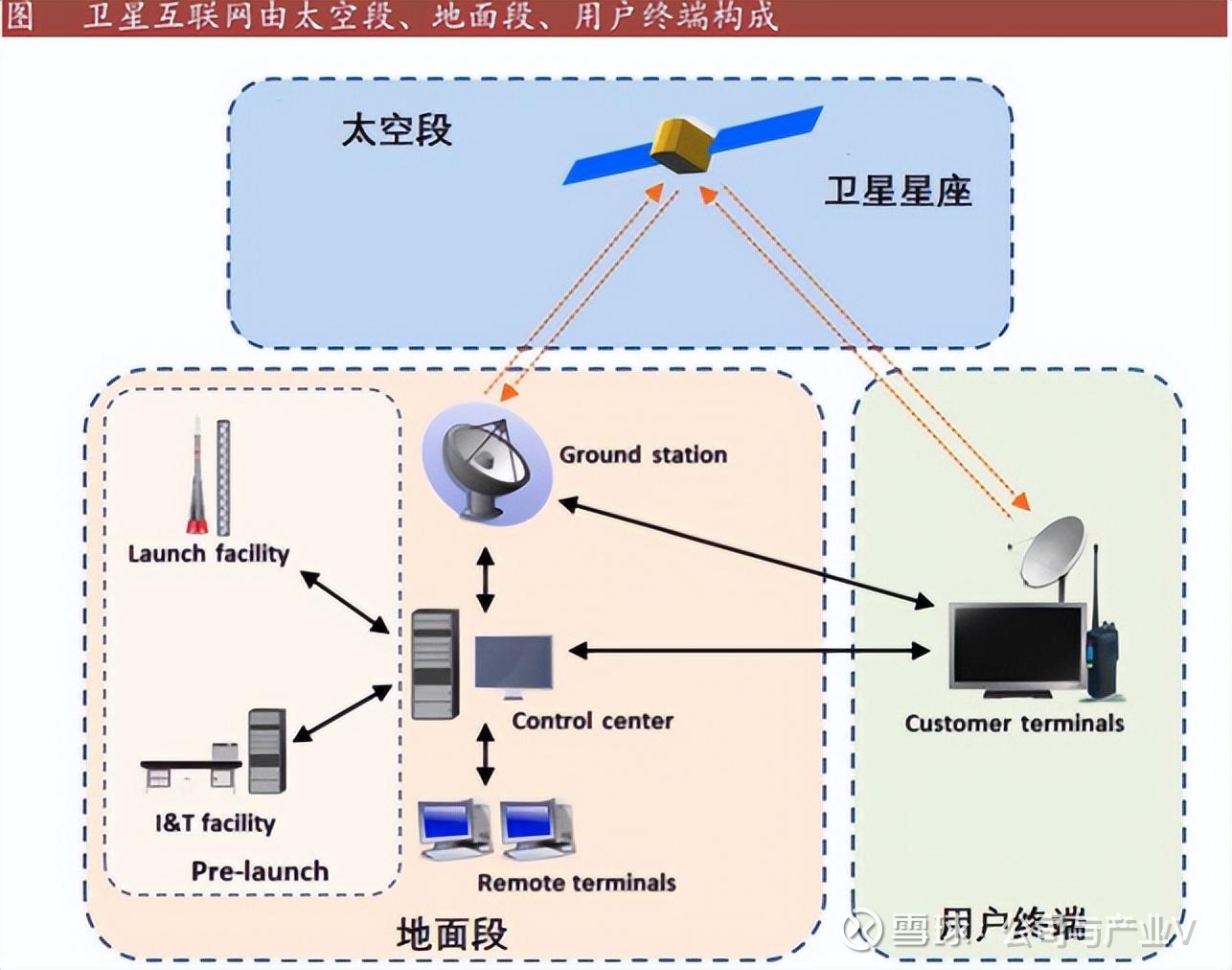

要完成整个商业航天或卫星互联网的落地,中游地面设备作为关键枢纽也有着重要的作用。

包括关口站/信关站、测控站和数据中心等,相当于地面的通信网络基础设施。

对于太空算力来说,其地面设备其实也离不开这几个枢纽,只不过要不断升级,以匹配日益增长的数据带宽与低延迟传输需求。

与此同时,地面设备因建设规模庞大,市场规模比上游卫星制造和火箭市场还大。

从前面卫星互联网产业链价值量占比图就能看到,地面设备是全产业链价值量占比最高的一环。

分系统或部件来看,地面设备涉及天线系统、发射系统、接收系统、信道终端系统、电源系统等诸多环节,同时要实现通信和算力功能,其和上游卫星制造还有技术相通之处。

当前,我国地面设备正在规模化部署与技术升级并行的关键阶段。

今年4月份的时候,在上海垣信卫星公司公开的两个中标/中标候选人文件中,千帆星座正向地面设备环节深化。

04-2卫星(算力)运营及服务

另外,就像现代移动通信一样,卫星运营也有卫星服务商。

主要由测运控平台、数字孪生平台和数据服务平台共同构成天地算力协同的核心系统,以实现对卫星任务的编排、状态监测及云计算、边缘计算服务等。

由于更靠近终端服务,这部分市场规模也很大,仅次于地面设备环节,2024年全球市场规模为1083亿美元(以卫星通信、遥感服务为核心)。

与此同时,卫星算力服务或不仅需要“牌照”门槛,而且考验各资源的整合能力。

当然,我国在卫星算力领域的落地还没有完全成熟,未来有望随着星网建设和相关硬件技术的发展而逐渐扩张。

04-3相关标的

①海格通信:卫星通信地面终端领域的主流供应商和优势企业,拥有全系列天通卫星终端及芯片。

②通宇通讯:卫星通信产品船载卫星天线、地面站天线,主要应用于地面终端及海事场景;有源相控阵天线、T/R组件等主要应用于卫星载荷。

③普天科技:积极布局低轨卫星通信类相关产品研制、面向卫星终端等领域推出自主产品,积极参与承接卫星运营商相关技术服务等。

05下游产业链

最后落脚到太空算力的下游应用环节,我们可以理解为卫星应用从传统遥测遥控系统向融合智能调度、数据服务与AI模型推送的一体化系统演进。

其范围由传统的遥感、导航、气象观测等领域,拓展至智慧城市、自动驾驶、边缘智能推理等高动态环境。

太空算力应用主要为在获得广通信的基础上,弥补地面算力供给的不足。

根据预测,2023年我国星基解决方案市场规模大约为481亿元,预计到2028年将增长至1371亿元,其间复合增速达到23.3%。

06发展趋势

总的来说,太空算力布局的涌现,或标志着商业航天的商业化落地日益成熟,并且从远期来看,太空算力有望成为未来算力产业重要方向,具有重要的战略意义。

本文引用参考图片和文献来源:财通证券、华西证券、德邦证券、开源证券、国盛证券、中国银河证券、Wind、同花顺、萝卜投研数据网站、各公司公开资料,不代表本人立场,不构成投资建议。

#商业航天、#卫星互联网、#太空算力

以上分析不构成具体投资建议。股市有风险,投资需谨慎。