数十亿订单浮出水面!人形机器人量产加速,减速器产业链深度解读

01产业驱动因素

①人形机器人风再起

近日,国内外机器人领域又有“大动静”。

国内,清华大学成立具身智能与机器人研究院,将重点突破“强健本体+智慧大脑”全栈技术的“0到1”原始创新,构建全链条转化枢纽,加速技术成果落地。

此外,美、日两国均有消息传出,政府正考虑明年发布关于机器人的行政命令。

事实上,我国机器人厂商也没闲着,优必选宣布,与卓世科技签署战略合作框架协议,计划在未来5年内达成1万台机器人部署并拓展数十亿商业化订单落地,这在业内为首次。

宇树科技IPO辅导状态变更为“辅导工作完成”,距离提交招股说明书仅一步之遥。

②减速器为机器人用核心部件

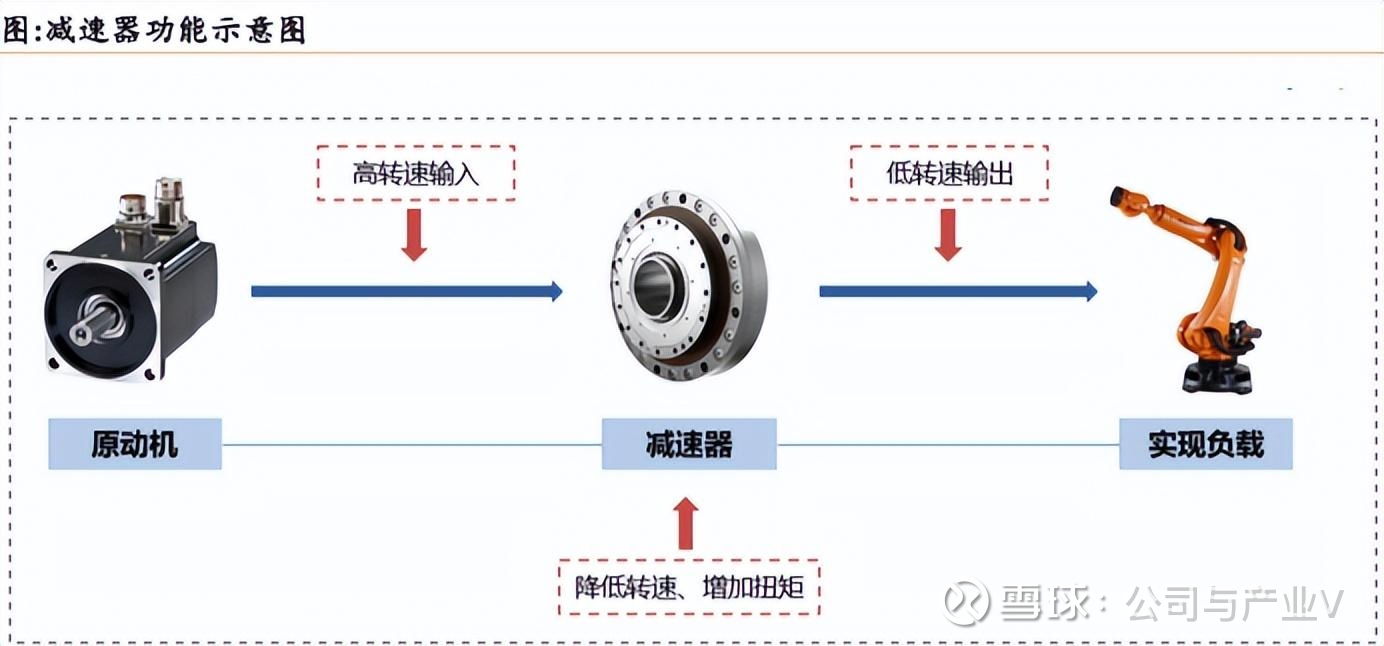

减速器的作用主要是通过不同大小的齿轮啮合传递动力,从而降低转速和增加扭矩,实现动力参数与负载需求的最佳匹配。

这一关键作用使它广泛应用于机械传动领域,在工业机器人中,其成本占比就达到了约35%,几乎是占比最高的一类部件。

而在人形机器人中,减速器同样不可或缺,其广泛应用于各个关节中。

因此减速器在人形机器人中也是重要的核心部件,成本占比达到了13%~16%。

02产业全景图

03上游产业链

03-1原材料

原材料是减速器制造最基础的材料成分,包括钢材、铝合金、工程塑料以及润滑油等。

当然,不同部件或者不同减速器用到的金属材料会有所不同,通常情况下,传动接触部件以钢材或合金钢为主,以保证精度和寿命,非受力结构按需用到铝合金或铁,以平衡成本和轻量化。

另外,一些高端减速器中还会用到钛合金或镁合金制造关键结构件,以实现轻量化和高强度的平衡。

并且除了金属材料外,工程塑料比如聚醚醚酮(PEEK)应用也逐渐增多,可以实现减速器减重30%左右。

还有润滑油在减速器中可以起到润滑、减摩等作用。

03-2各类部件

接下来,各类精密部件直接决定着减速器的寿命与稳定性,包括轴系部分、箱体和减速器附件。

其中像轴承、齿轮等都属于轴系部分,附件有通气器、起吊装置、游标尺等,另外箱体不是所有的减速器都会有。

具体来说,轴系部分是减速器的核心,是重要的传动部件,负责实现减速和扭矩传递,以及一定的支撑作用;箱体是减速器的外壳,起到支撑和保护内部传动部件的作用;附件则各有各的功能,比如维持压力平衡、防止润滑油泄漏等。

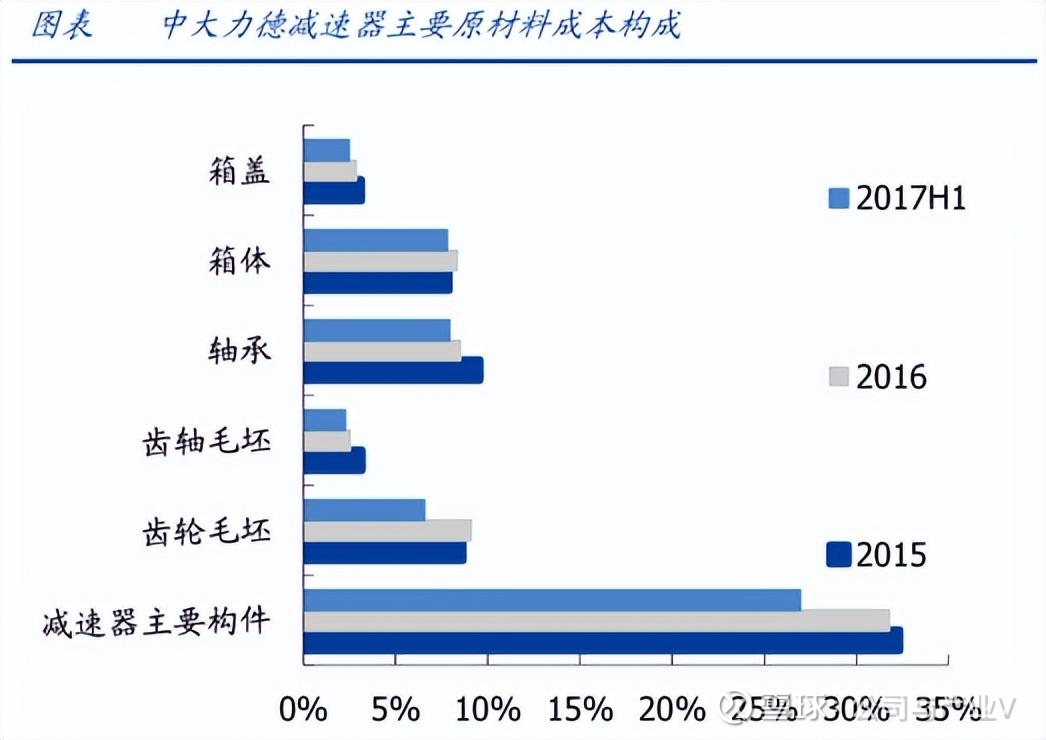

根据中大力德披露,其减速器直接材料成本占比达69.73%,其中减速器主要构件齿轮毛坯、齿轴毛坯等合计占总成本超40%。

03-3相关标的

①宝钢股份:我国最大、最现代化的钢铁联合企业,专注于生产高技术含量、高附加值的碳钢薄板、厚板与钢管等钢铁精品。

②金发科技:全球规模最大、产品种类最齐全的改性塑料企业,其中拥有PEEK聚合及改性技术,并在人形机器人领域实现了有关材料的批量供应。

③创新新材:高端铝合金龙头,铝合金圆铸锭销量全球第一,并形成丰富的品类布局。

④宝武镁业:国内最大专业化镁合金生产商。

⑤五洲新春:世界排名前五位的轴承制造商,具备RV减速器和谐波减速器柔性轴承生产能力。

04中游产业链

04-1减速器分类

落脚到减速器集成制造环节,我们首先来了解一下减速器的分类。

按照使用场景来看,减速器分为一般传动减速器和精密减速器。其中,一般传动减速器控制精度低,用来满足机械设备的基本动力传动需求,又分为通用减速器和专用减速器。

精密减速器具备体积小、重量轻、精度高、稳定性等特点,能对机械传动实现精准控制,也就是机器人领域常见的产品,包括谐波减速器、RV减速器、行星减速器、摆线针轮减速器。

显然,不同的精密减速器也有区别。

比如RV减速器通过多级减速实现传动,传动平稳性高、承载能力强,主要用于机器人负载较重的大臂、肩部等大关节位置。

谐波减速器通过柔轮的弹性变形传递运动,体积小、传动精度高,主要用于机器人的腕部、手部等关节。

行星减速器则可以说介于二者之间,而且有着传动效率高等优点,因此可以应用于机器人的腰部、髋部、膝部等关节。

根据统计,人形机器人主要用到谐波减速器和行星减速器两种,RV减速器则主要出现在工业机器人领域。

一台人形机器人往往会配置25—35个减速器,其中谐波减速器配置数量会略高于行星减速器,并且谐波减速器因为制造成本更高,其单价和市场规模也会更高。

一个谐波减速器的价格一般在1000元以上,而行星减速器单价一般为600-800元。

04-2我国减速器发展现状

事实上,减速器具有技术壁垒、资金壁垒,是一类技术密集型产业。

对新制造厂商来说,精密减速器设计和工艺技术都存在较大挑战,包括模块化、结构、强度、精度等方面设计和工艺技术人员缺乏经验、专业技术人员欠缺等。

与此同时,制造厂商为保持核心竞争力需要较大的资金投入以支持生产设备升级、工艺流程把控、规模化生产、产品检测等。

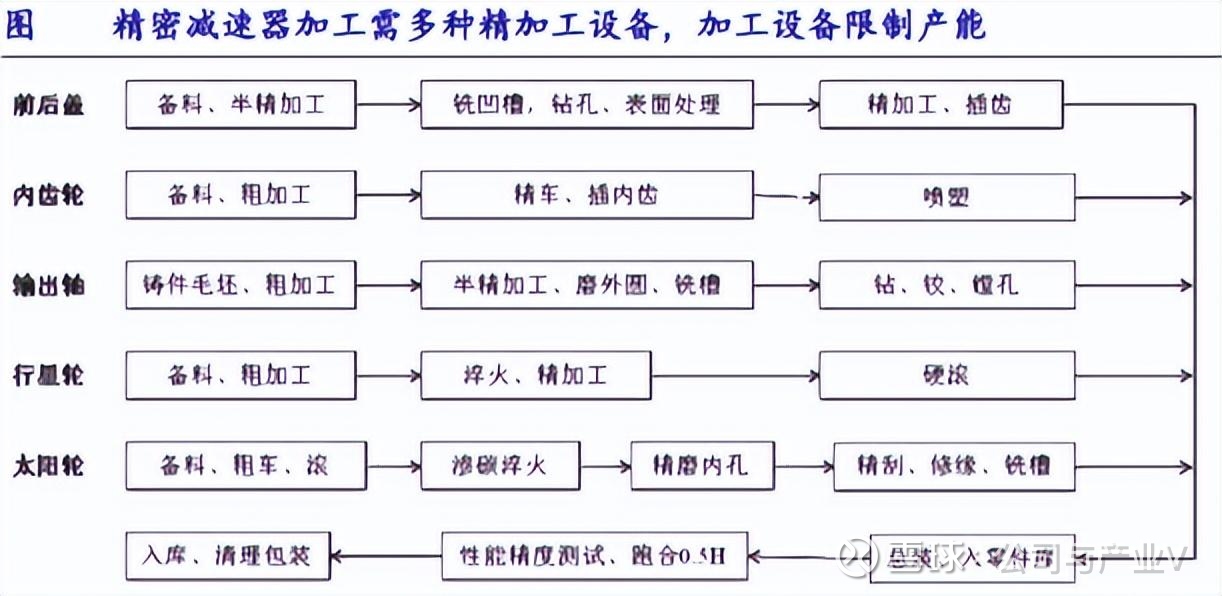

精密减速器加工往往涉及诸多环节以及多种加工设备。

基于此,国际品牌一直以来在全球减速器行业都占据着主导地位,并在技术水平上对我国企业有一定压制。

不过,随着国内的支持力度不断加强、国内厂商的技术水平不断突破,我国减速器国产化率也在逐渐提升。

2016年,我国RV减速器、谐波减速器国产化率不超过5%,行星减速器国产化率不超过40%,当前,前两者国产化率已经超过20%。

04-3相关标的

①绿的谐波:打破了国外厂商在高端谐波减速器领域的技术垄断,在减速比、额定扭矩、传动效率、精度方面已接近或达到国际先进水平。

②双环传动:国内RV减速器龙头,为全球最大的齿轮散件制造商。

③中大力德:较早进入减速器和减速电机行业,目前布局了行星减速器、RV减速器、谐波减速器等诸多品类。

④日发精机:可提供减速器里面的轴承加工设备,已服务众多减速器生产企业。

⑤斯菱股份:汽车轮毂轴承产品在国内销售排名前列,布局谐波减速器已在量产前期筹备阶段。

05下游产业链

05-1人形机器人

人形机器人未来市场潜力大,有望为减速器带来主要的增量空间。

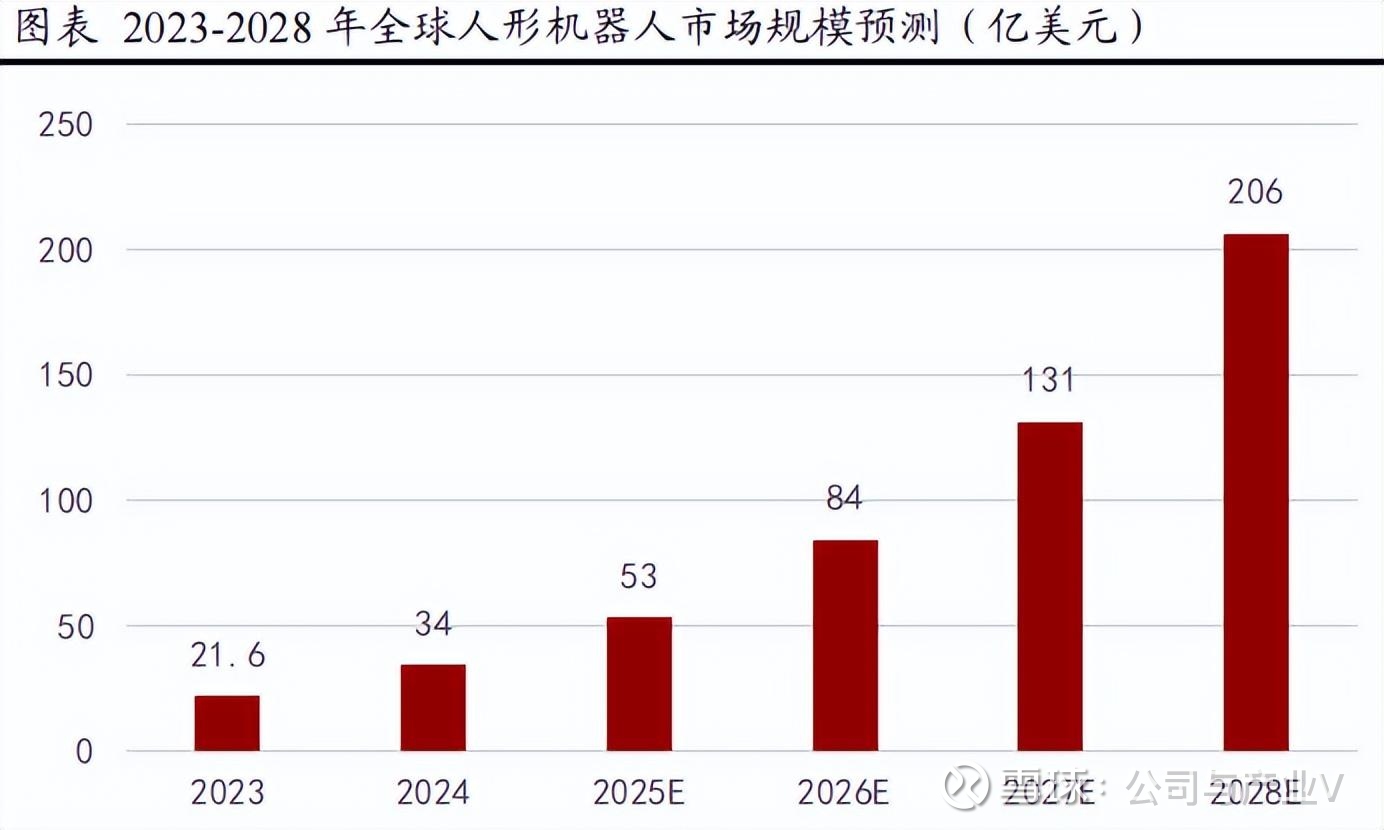

根据中商产业研究院,预计2028年全球人形机器人市场规模超200亿美元,2023-2028年市场规模年复合增速高达56.99%。

中国信息通信研究院则预测,未来预计国内人形机器人需求将超过1亿台,整机市场规模可达10万亿元级别。

人形机器人在工业生产、家庭服务、养老护理、医疗辅助、教育娱乐等诸多领域都有望实现广泛应用。

在此背景下,假设人形机器人出货量达100万台,其便有望带来约220亿元的减速器市场空间。

05-2起重运输、水泥建材等

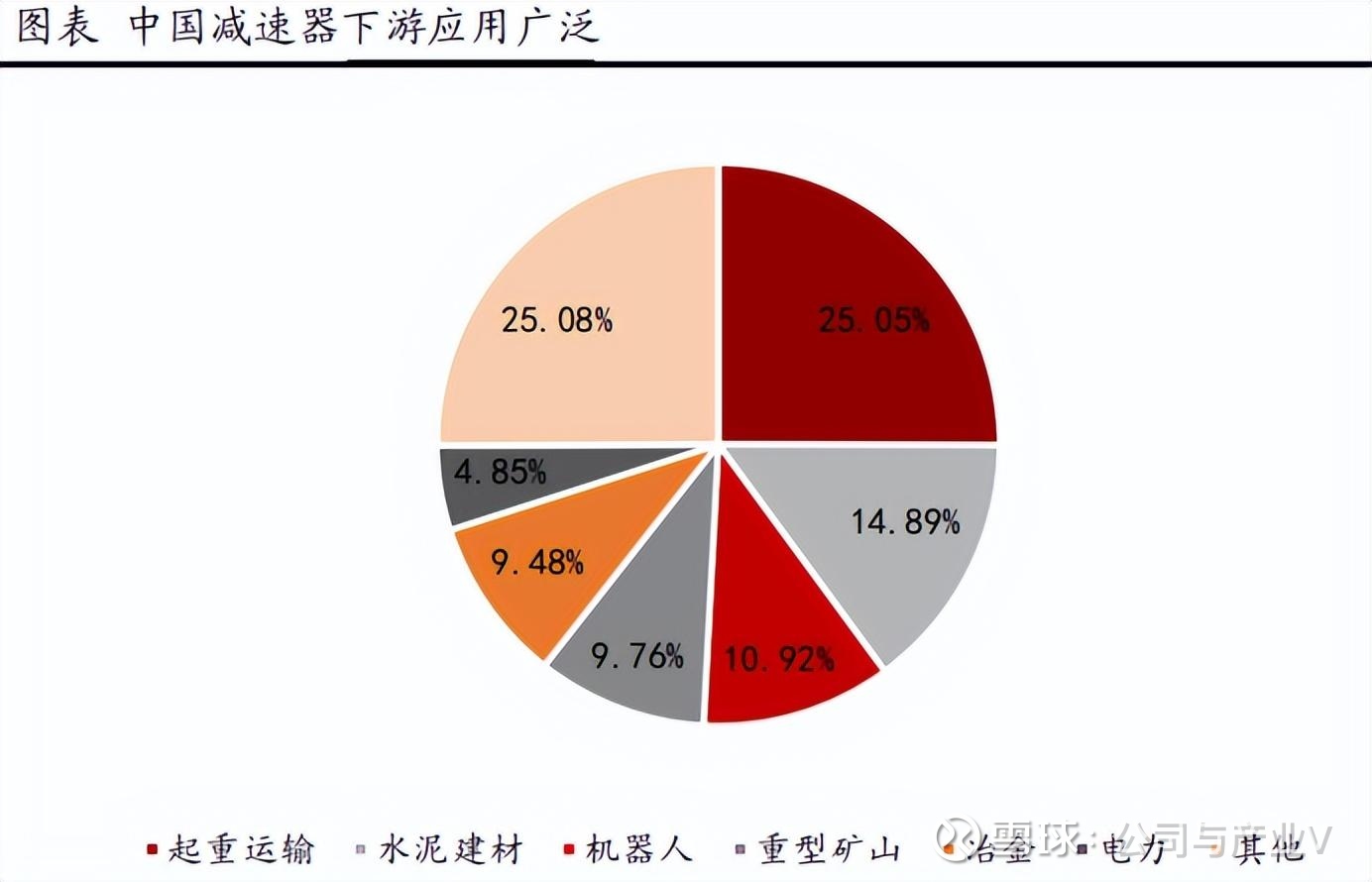

根据统计,减速器下游前三大应用领域分别为起重运输、水泥建材和机器人。

同时,2024年我国减速器市场规模大约达到了1447亿元,同比增长4.33%。

预计未来随着我国经济的持续增长和工业自动化的深入发展,国内生产总值和固定资产投资逐年增长,减速器作为工业设备中的关键基础部件,其市场规模也将稳步增长。

06发展趋势

总的来说,随着人形机器人技术日益成熟,其发展已经进入到量产前夜,而减速器作为核心零部件之一,相关产业有望随之迎来快速增长。

本文引用参考图片和文献来源:甬兴证券、国海证券、华创证券、国盛证券、万联证券、Wind、同花顺、行行查、萝卜投研数据网站、各公司公开资料,不代表本人立场,不构成投资建议。

#人形机器人、#具身智能、#PEEK材料

以上分析不构成具体投资建议。股市有风险,投资需谨慎。