订单排到2029年!算力扩张带动电力需求飙升,燃气轮机产业链梳理

01产业驱动因素

①AI数据中心扩张带动电力设备需求飙升

近日,美国电力设备公司GE Vernova表示,随着大型数据中心建设推动电力需求上升,公司的燃气轮发动机已经卖光了2028年前的所有产能,2029年的产能也已经卖到只剩10%。

不得不说,有关AI数据中心建设用电缺电已是老生常谈,有关业内人士指出,目前电力不足成为AI发展最大瓶颈。

电力短缺背后,AI数据中心建设浪潮加快,而电网建设却需要时间。

据悉,数据中心的建设周期平均仅2年,而传统电网建设一般为3-5年。

同时全球有关AI的投资都在上调,华泰期货研究院统计预测,到2030年,全球AI投资有望超过9万亿元,我国AI投资有望达到近2万亿元。

②我国燃气轮机产业链持续突破

不了解燃气轮机行业的可能不清楚,过去三家国际巨头在我国燃气轮机市场占据了80%以上的市场份额,尤其在重型燃气轮机方面,我国尤其依赖进口。

但据披露,我国哈尔滨电气、东方电气、上海电气等企业正不断引进先进技术,推动国内重型燃气轮机生产技术水平不断提升。

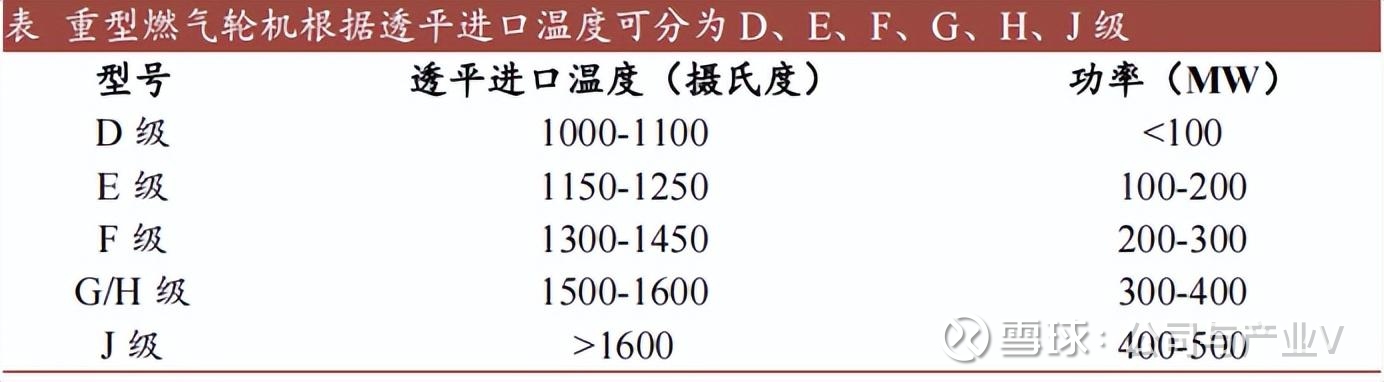

重型燃气轮机按燃烧温度、发电效率可以分为E级、F级、G/H级、J级燃气轮机。

而近几年,我国先后完成了F级50MW级、300MW级的燃气轮机突破,在相关配套环节,一些公司也已经实现业务突破,我国燃气轮机产业开始具备竞争力。

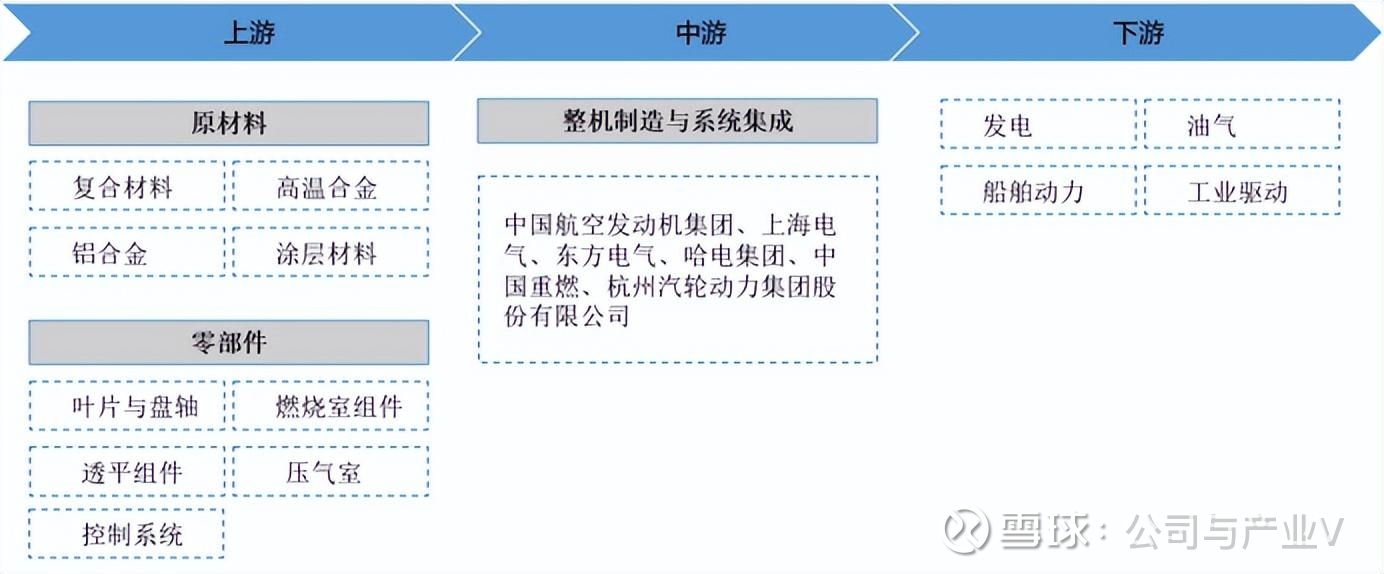

02产业全景图

03上游产业链

03-1原材料

具体来说,燃气轮机上游主要涉及原材料和零部件环节。

首先对于原材料来说,其通常要保证耐高温、抗腐蚀,还要保证一定的机械性能及功能。

因此常见的燃气轮机原材料有高温合金、不锈钢、铝合金、钛合金、复合材料、涂层材料等。

其中高温合金被认为是最关键的材料体系,占到热端部件材料总量的70%以上,主要分为镍基高温合金和钴基高温合金,它们需要承受高达1400℃的极端工况。

特钢、铝合金、钛合金、热障涂层材料等属于其他部件的“防护盾”,以实现抗高温氧化、硫化腐蚀与应力腐蚀开裂的性能。

另外复合材料主要包括树脂基复合材料和陶瓷基复合材料两大类,则可以用来实现更高的功能性要求,比如减轻重量、提高耐温性能和改善效率等。

03-2零部件

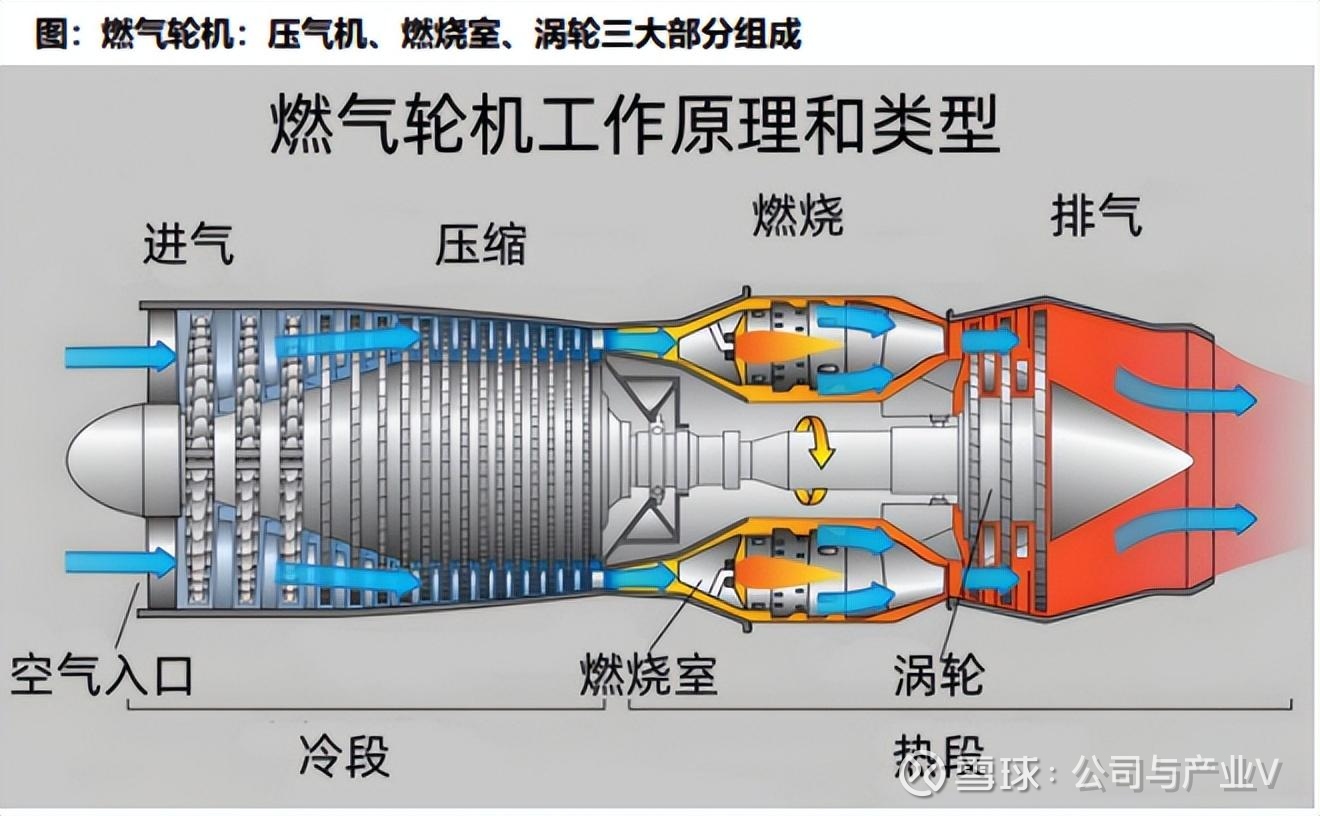

其次,燃气轮机作为一种叶轮式/旋转式热力发动机,主要包括三大核心部件,压气机、燃烧室和涡轮(透平)。

当然,我们常说的叶片也是燃气轮机主要的部件,不过它其实是同时存在于压气机和涡轮中,发挥着重要的作用。

其中,压气机是燃机“冷段”的核心部件,其主要功能是对进入发动机的空气进行压缩,其中叶片便起到气体增压作用。

燃烧室的主要作用是将压缩后的高温空气与燃料混合并点燃,产生高温高压燃气。

涡轮则是燃机“热段”的核心部件,负责将燃气的热能转化为机械能,主要是高温燃气流推动涡轮叶片旋转。

根据海通国际统计,上游叶片的成本占比约为35%,其次压气机、燃烧室、涡轮成本占比均在15%左右(不含叶片)。

03-3相关标的

①钢研高纳:我国高温合金及轻质合金领域技术水平最先进的企业之一。

②万泽股份:国内极少数具备从高温合金材料研发,到部件制备全流程研制能力的民企。

③抚顺特钢:军用高温合金及超高强度钢市占率国内第一。

④西部超导:高端钛合金材料及超导产品生产商,同时在高性能高温合金材料领域取得显著突破。

⑤应流股份:覆盖燃气轮机高温合金动叶、导叶、护环等部件,客户覆盖全球主要燃机巨头。

⑥豪迈科技:可以生产燃气轮机压气缸、排气缸、透平缸等,客户覆盖国内外主要燃机龙头。

⑦联德股份:关键温控设备和发电设备铸件供应商。

⑧杰瑞股份:能够提供燃气轮机发电机组等,覆盖海外客户。

04中游产业链

04-1燃气轮机制造及分类

据悉,燃气轮机的技术核心在于其工作过程,包括压缩、燃烧和燃气膨胀三个主要步骤。

从前面的零部件分析我们也大概可以了解,燃料燃烧最终转化出来的动力或电能决定了燃机的效率。

对此,有两个参数便非常关键,燃气初温和压气机压缩比。

不过,在涉及燃气初温时,我们必然要考虑到燃料,当前天然气成为最主流的燃料,不仅得益于其燃烧温度更高,而且具有清洁、高效、易运输等优点。

另外,液化天然气、煤层气、页岩气等通常作为补充。

并且随着低碳转型加速,部分新型燃气轮机已开展氢气掺烧试验,未来有望实现纯氢燃烧,助力碳中和目标。

此外,在压气机的设计中,必须通过精确的叶片型线设计和流动控制技术,压气机的压缩效率才能提升。

还有看上去不起眼的燃烧室,其通常采用预混合燃烧技术,才能使燃料与空气实现更均匀的燃烧。

总的来说,随着透平(涡轮)进口温度技术(燃气初温)和压气机技术的不断提升,重型燃气轮机技术日益大功率化。同时中小型燃气轮机功率要相对低很多。

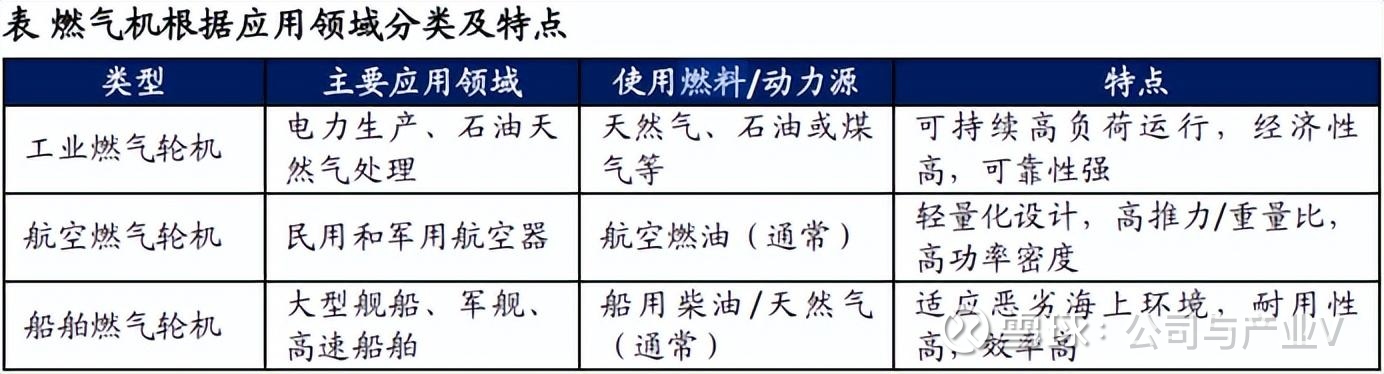

当然,如果按用途及使用燃料分类,燃气轮机还可以分为工业燃气轮机、航空燃气轮机、船舶燃气轮机。

04-2我国燃气轮机发展情况

燃气轮机的技术壁垒较高,设计、制造、装配难度大,像是涡轮叶片,其铸造和精密加工便均包含10余道工序。

因此燃气轮机行业格局集中,海外龙头三菱重工、西门子、GE主导了全球市场。

而与国外厂商相比,我国燃气轮机企业显然还未达到能“出海”的程度,而正处于国产替代阶段。

目前,我国已具备微型、轻型燃气轮机自主化设计与制造能力,同时在重型燃气轮机领域,我国产业链也发展迅速。

据航空产业网统计,截至2024年4月,我国燃气轮机全产业链企业总数量已超300家。

2015-2023年,我国燃气轮机行业市场规模从386亿元提升至768亿元,年复合增速达8.98%。

04-3相关标的

①东方电气:投入近20亿元,自主研制了我国首台100%国产化F级50兆瓦重型燃气轮机商业示范机,已正式商业运营。

②上海电气:通过收购意大利安萨尔多40%股权获得重型燃机相关关键技术,并参与了首台H级燃机GT36-S5(538MW)的研发。

05下游产业链

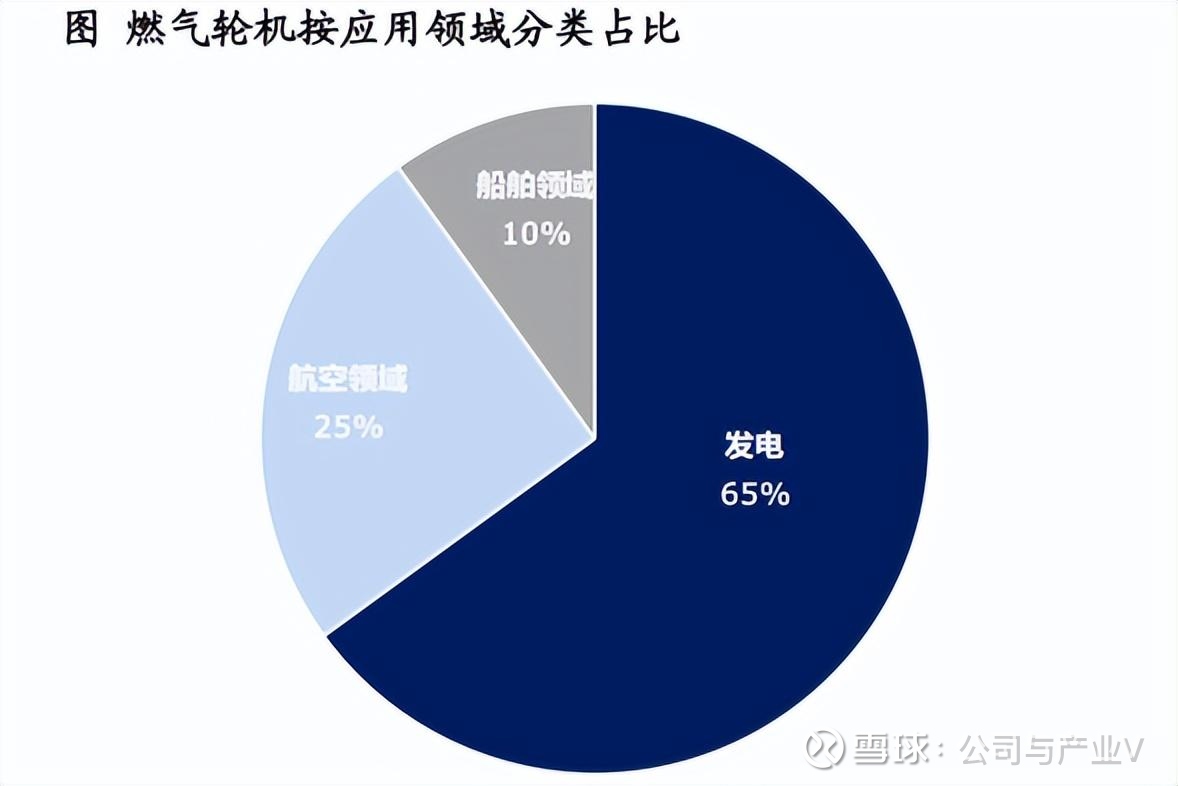

从全球市场看,燃气轮机的主要应用市场是发电,其次是航空和船舶领域,燃气轮机用来发电的市场占比达到了65%。

但我国用燃气轮机发电的比例显然还和国外有较大差距,我国用于发电的燃气轮机市场占比大约为32%,另外用于油气开采的市场占比约为29%,其他领域的市场占比为39%。

我国燃气轮机用于发电的市场占比较小,既和我国煤炭资源丰富长期占据主要市场相关,也和燃气轮机发展不够成熟有关。

所以随着我国燃气轮机技术的成熟,以及数据中心用电的持续增多,燃气轮机的应用和市场规模有望持续提升。

相比柴油发电机,燃气轮机具有启动速度快、易于部署、发电品质好、节能环保、维护方便等优势。

高德纳预测2023-2027年全球AI服务器用电量将从195太瓦时提升到500太瓦时。

同时根据fortune business insights数据,预计2024-2032年全球燃气轮机市场规模将由239.6亿美元增长至347.5亿美元,燃气轮机被认为有望成为AI数据中心供电的重要方案。

06发展趋势

总的来说,随着全球数据中心用电量的增多,燃气轮机的重要性日益凸显,同时我国燃气轮机产业还面临国产替代的趋势,有望持续受益。

本文引用参考图片和文献来源:浙商证券、东北证券、海通国际、国金证券、财通证券、行行查、Wind、同花顺、萝卜投研数据网站、各公司公开资料,不代表本人立场,不构成投资建议。

#电网设备、#算力、#燃气轮机

以上分析不构成具体投资建议。股市有风险,投资需谨慎。