自给率不足5%!光刻胶自主可控需求紧迫,产业链深度解读!

01产业驱动因素

①半导体产业链自主可控需求催生国产光刻胶市场空间

和国内半导体产业起步较晚的局面类似,光刻胶等上游原材料供应更多依赖于全球先发国家的产业链。

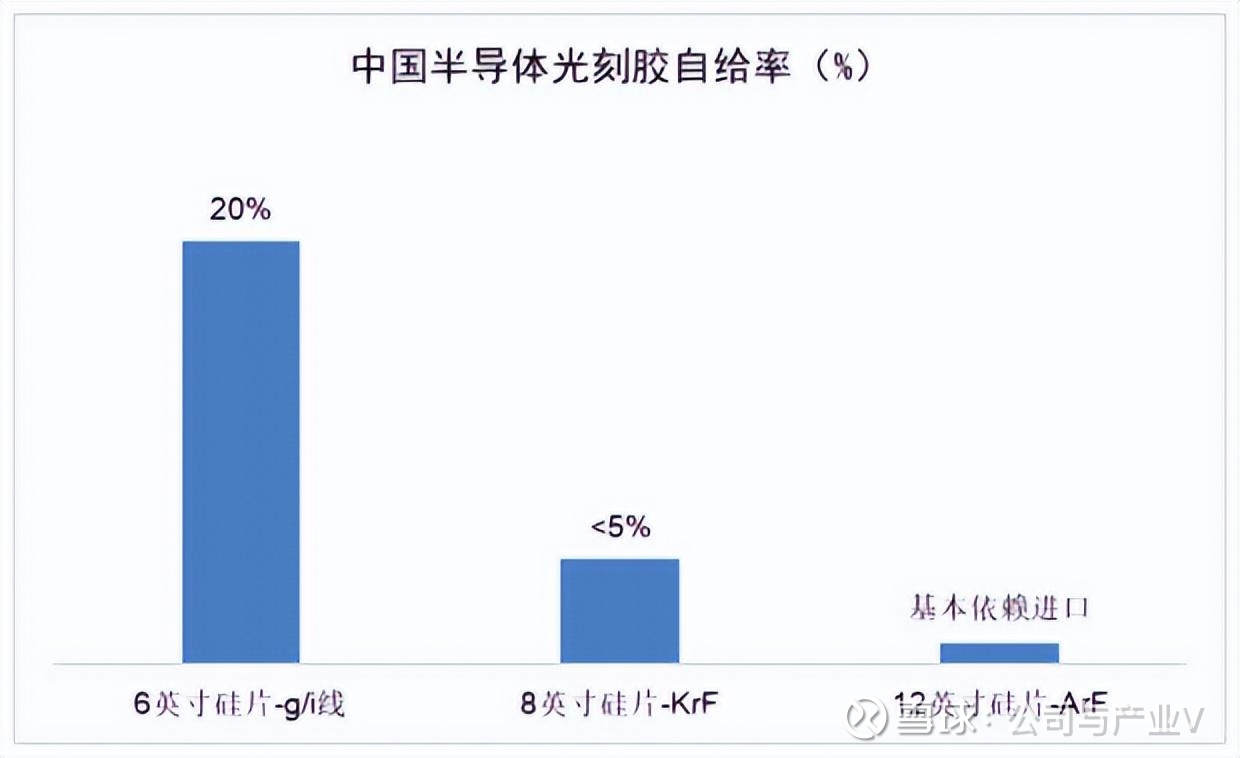

国内光刻胶相关企业多以I线、G线等成熟制程的光刻胶产品为主,目前这些低端产品的国产化自给率已经达到20%。

适用于8英寸硅片和12英寸硅片的高端光刻胶产品,目前国产自给率还不到10%,下游晶圆厂商基本采购日本企业的相关产品。

在全球半导体光刻胶市场,合成橡胶(JSR)、信越化学、东京应化、住友化学等日本企业占据着绝对主导地位。

尽管产业界暂时没有有关光刻胶可能断供的确切消息,但是这种严重依赖于他人的供应端局面,未来将更加影响着国内半导体产业的稳定性。

随着全球竞争进入全方位博弈状态,国内半导体产业对于关键材料自主可控的需求非常紧迫,光刻胶国产替代潜在市场空间广阔。

②国内晶圆厂产能持续增长扩大光刻胶市场规模

之前,半导体市场需求主要集中于电脑、智能手机等消费电子产业。

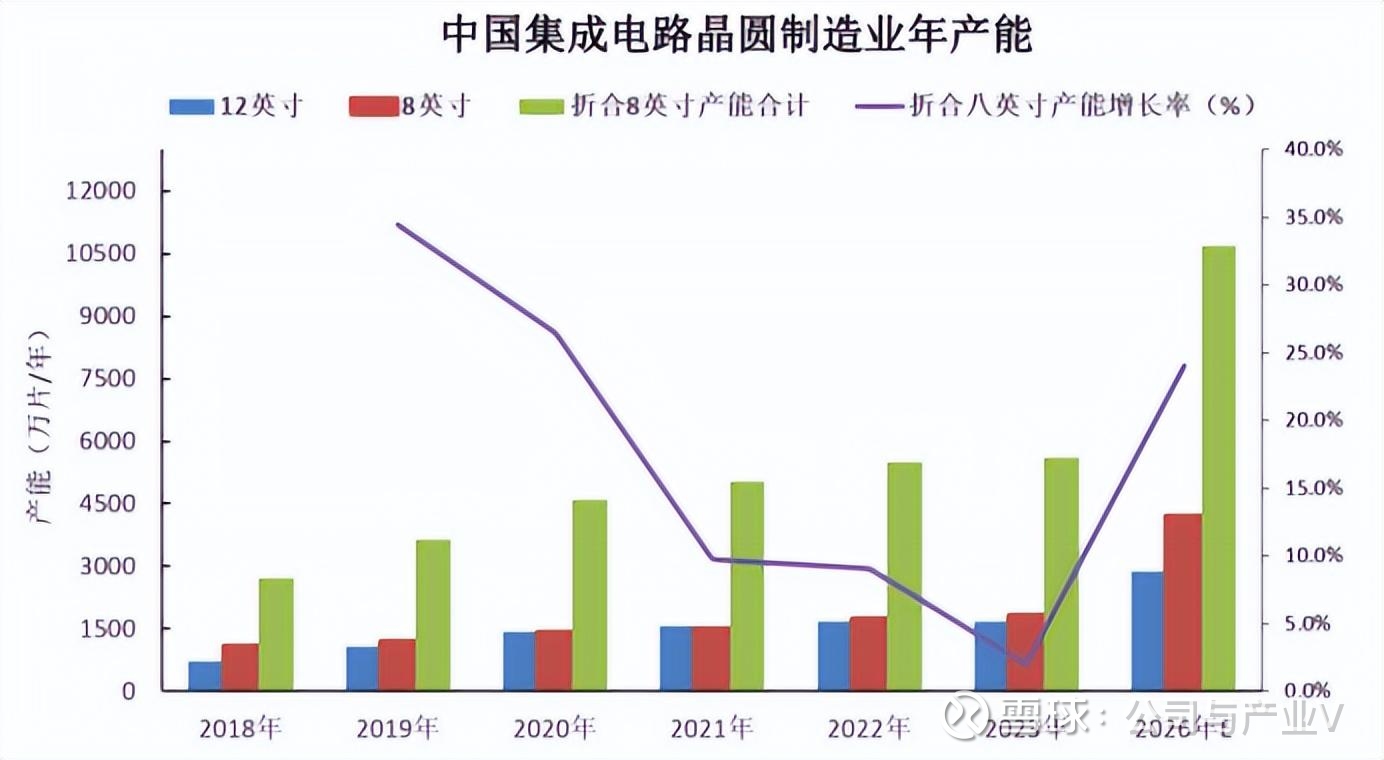

最近几年,随着人工智能AI、高性能计算(HPC)和新能源汽车等新兴经济形态对半导体产能需求日益增长,驱动晶圆厂产能扩张。

预计到2026年,国内12英寸高端晶圆厂月产能有望达到240万片,在全球市场中的比重将增长到25%。

这些新晶圆厂产能进一步扩大了国内光刻胶市场规模,成为相关企业的发展契机。

02产业全景图

03上游产业链

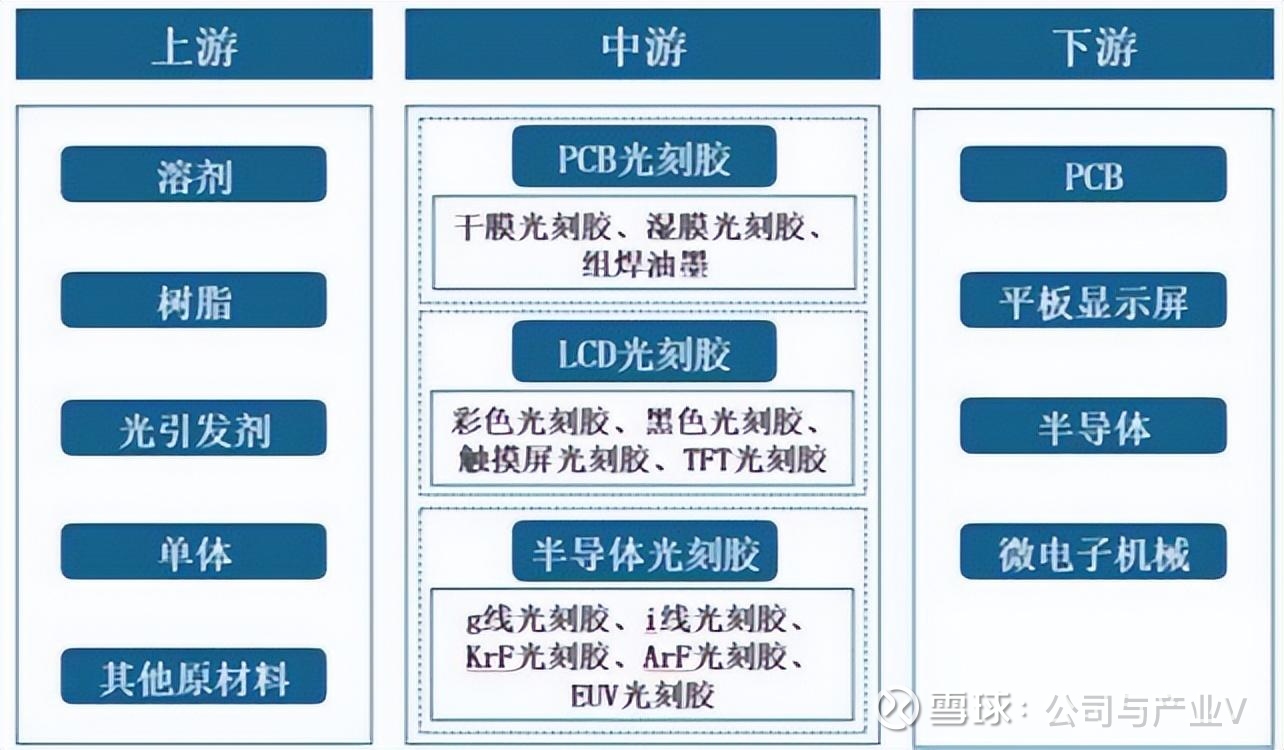

03-1主要原材料

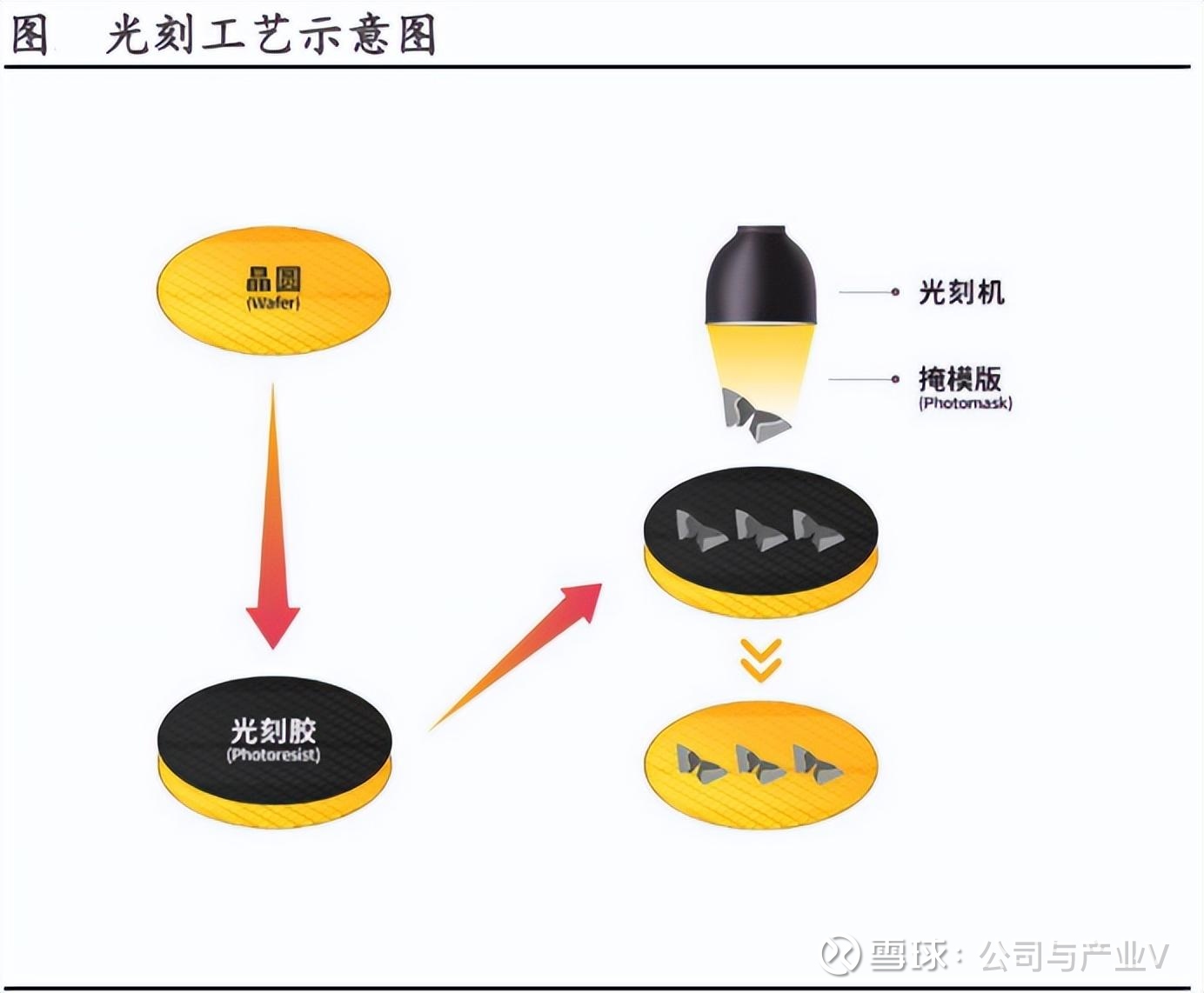

半导体制造中的光刻工艺利用光化学反应,经过曝光、显影、刻蚀等流程将掩膜版设计图案“复制”到晶圆表面,属于晶圆加工的最核心工艺。

光刻胶作为光化学反应的主体,它的稳定性决定着晶圆图形的准确性,极其重要。

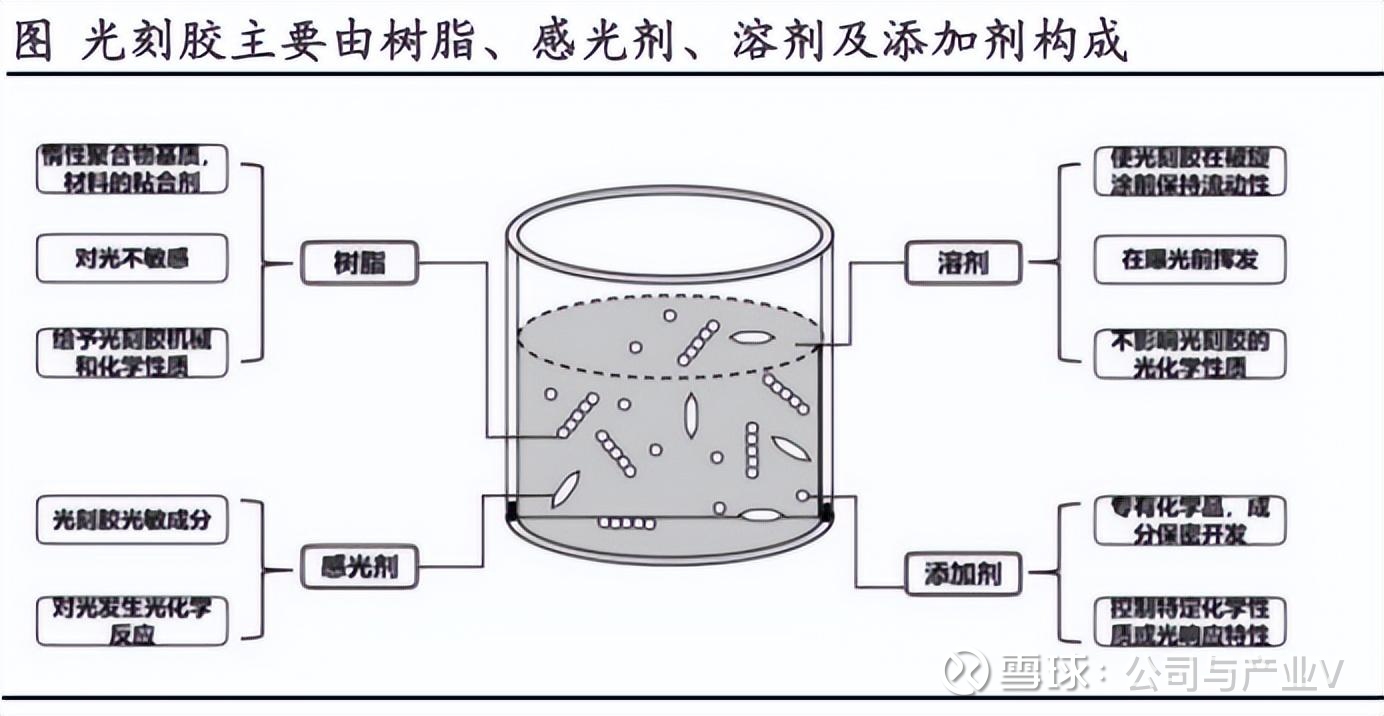

光刻胶主要由光引发剂、树脂、溶剂、单体及其他助剂等重要部分组成,树脂和光引发剂是其中的关键组分。

树脂决定光刻胶的硬度等基本理化性能,在光刻胶生产中用量也最大,很多产品中成本占比超过50%。

光引发剂作为光刻工艺中光化学反应的主体,是实现晶圆图案完美转移的影响因素,成本占比约在20%左右,仅次于树脂。

其他成分虽然纯度要求较高,但是技术难度普遍较低,厂商通过对外采购即可保障原材料供应。

03-2树脂

树脂在光刻工艺中并不发生反应,在光刻胶中的主要作用是将其他几种成分混合在一起,使得光刻胶能够保持稳定的状态。

不过,树脂作为产品中用量最大的组分,透光性能也影响着光刻工艺的质量如何,因此保证质量的始终如一。

越是先进制程,光刻机的光源波长越短,透光性也完全不同,因此,特定的光刻胶树脂必须和特定波长的光刻工艺一一对应。

这使得不同光刻胶中的树脂无法通用,必须按照光刻机光源特点针对性生产,变相增加了生产的复杂性。

树脂成品是在树脂单体基础上化学合成而来,也是高端光刻胶树脂,相应的单体合成率也会越低,进一步提高了生产难度。

行业数据显示,1吨KrF光刻胶单体大约能够合成0.8-0.9吨KrF树脂,而1吨ArF光刻胶单体只能合成0.5-0.6吨ArF树脂,差异较大。

高端光刻胶树脂原料的稳定供应是实现国产光刻胶量产突破的关键因素。

03-3相关标的

①南大光电:能够自主研制功能单体、功能树脂、光敏剂等关键光刻胶材料,进而实现从光刻胶原材料到光刻胶产品及配套材料的全部自主化。

②强力新材:国内少数专业从事树脂、光引发剂等专用化学品的企业,下游客户包括东京应化、JSR、住友化学、三星SDI等全球知名光刻胶厂商。

③八亿时空:建成国内首条百吨级半导体KrF光刻胶树脂产线,计划未来五年具备年产200吨-300吨高端光刻胶树脂的生产能力。

04中游产业链

04-1光刻胶配方

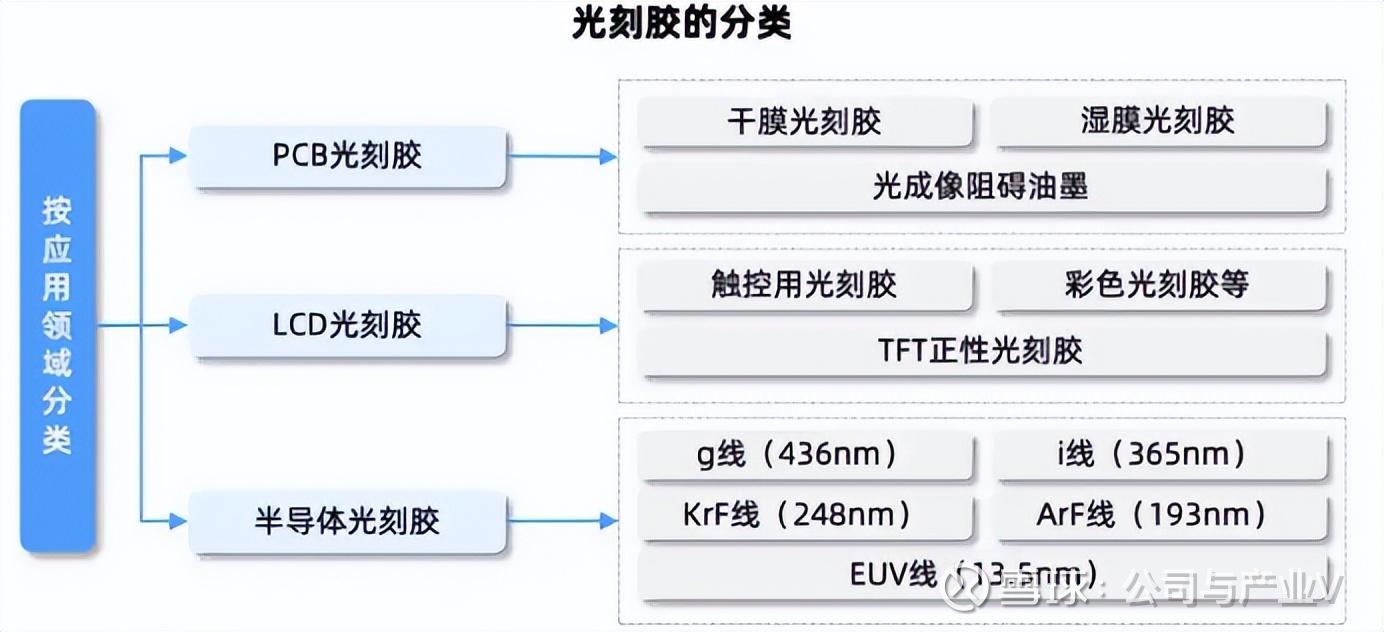

根据下游应用领域的区别,广义上的光刻胶还分为PCB光刻胶、LCD面板光刻胶和半导体光刻胶三大类。

从技术难度角度来看,半导体光刻胶技术壁垒最高,LCD光刻胶次之,PCB光刻胶技术壁垒最低。

尽管市场上光刻胶产品非常成熟,但是其中的配方无法通过现有产品的分析来获得,研发厂家必须独立试验得到。

光刻胶后发厂商需要对成百上千个树脂、光引发剂和添加剂进行组合,还要不断对各成分的比例进行调整试验,才有可能完全匹配现有产品性能。

前期研发投入时间周期相对较长,考验着后发厂商持续投入的决心。

04-2验证周期长

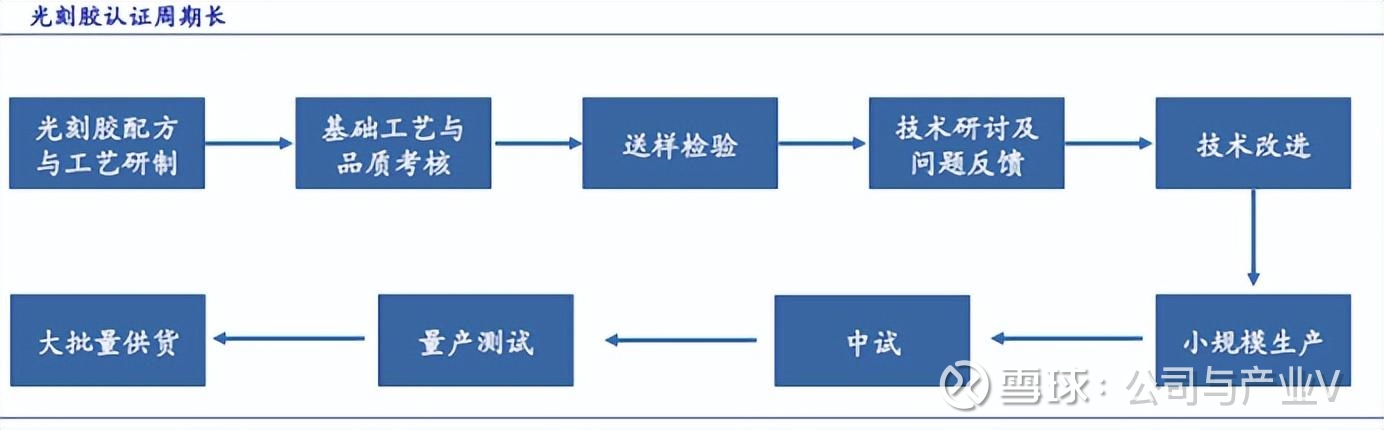

即便是厂商能够拿出性能媲美现有光刻机的产品,下游晶圆厂商也需要对新产品进行严格的验证。

客户通常会对新光刻胶进行PRS(基础工艺考核)、STR(小批量试产)、MSTR(中批量试产)、RELEASE(量产)四个阶段的验证,整个验证周期长达2-3年。

对于晶圆厂来说,新产品的长时间验证也要消耗人力物力,因此,晶圆厂往往倾向于和原有厂商的长期合作。

这也是为什么国内厂商之前依赖于东京应化、JSR、住友化学等日企供应的原因之一,如今自主可控的供应链安全却提上了日程。

04-3相关标的

①彤程新材:子公司光刻胶产品全面覆盖ArF线、KrF线、G线、I线和负胶,上半年半导体光刻胶业务同比增长超过50%,显示光刻胶产品稳居国内第二大供应商地位。

②晶瑞电材:公司建成了具有国际水平的高端光刻胶生产线和测试实验平台,同时拥有紫外宽谱、G线、I线、KrF线、ArF线等全系列光刻机测试实验平台。

③华懋科技:公司通过投资徐州博康进入半导体光刻胶产品领域,相关光刻胶产品包括i线、KrF线和ArF线等几十款光刻胶产品。

④容大感光:全面布局PCB、LCD面板和半导体光刻胶等业务,公司主要以PCB光刻胶为主,半导体光刻胶产品主要为G线和I线低端光刻胶。

⑤上海新阳:主营半导体材料业务,光刻胶领域已经建成I线、KrF、ArF干法、ArF浸没式等各类光刻胶平台,部分品类实现产业化,少数品类达到行业领先水平。

⑥鼎龙股份:公司潜江二期募投年产300吨KrF/ArF高端光刻胶项目顺利推进,计划2025年四季度进入全面试运行阶段,保障未来量产稳定。

05下游产业链

随着国内半导体产业的快速发展,PCB和显示面板产能在全球市场实现了全面领先,充分掌握了相关话语权。

行业数据显示,2024年国内芯片市场规模达到1.5万亿元,全球比重达到35%,成为最大的半导体芯片消费市场。

为了满足半导体需求,国内晶圆厂产能也在持续增加,这些都是国内光刻胶厂商的成长空间。

行业数据显示,2024年国内光刻胶市场规模约115亿元,预计2025年增长到125亿元,未来将进入加速发展阶段。

06发展趋势

总的来看,光刻胶作为芯片制造领域的关键原材料,严重依赖进口的局面影响着产业链的稳定性,自主可控需求将为国产光刻胶厂商释放出市场红利。

本文引用参考图片和文献:上海证券、开源证券、民生证券、国泰海通证券、浙商证券、Wind、同花顺、行行查、萝卜投研数据网站、各公司公开资料,不代表本人立场,不构成投资建议。

#光刻胶、#半导体、#自主可控

以上分析不构成具体投资建议。股市有风险,投资需谨慎。