订单翻倍!人工智能电力需求飙升,燃气轮机产业链全面解读!

01产业驱动因素

①人工智能用电快速增长,燃气轮机成为快速满足需求的首选方式

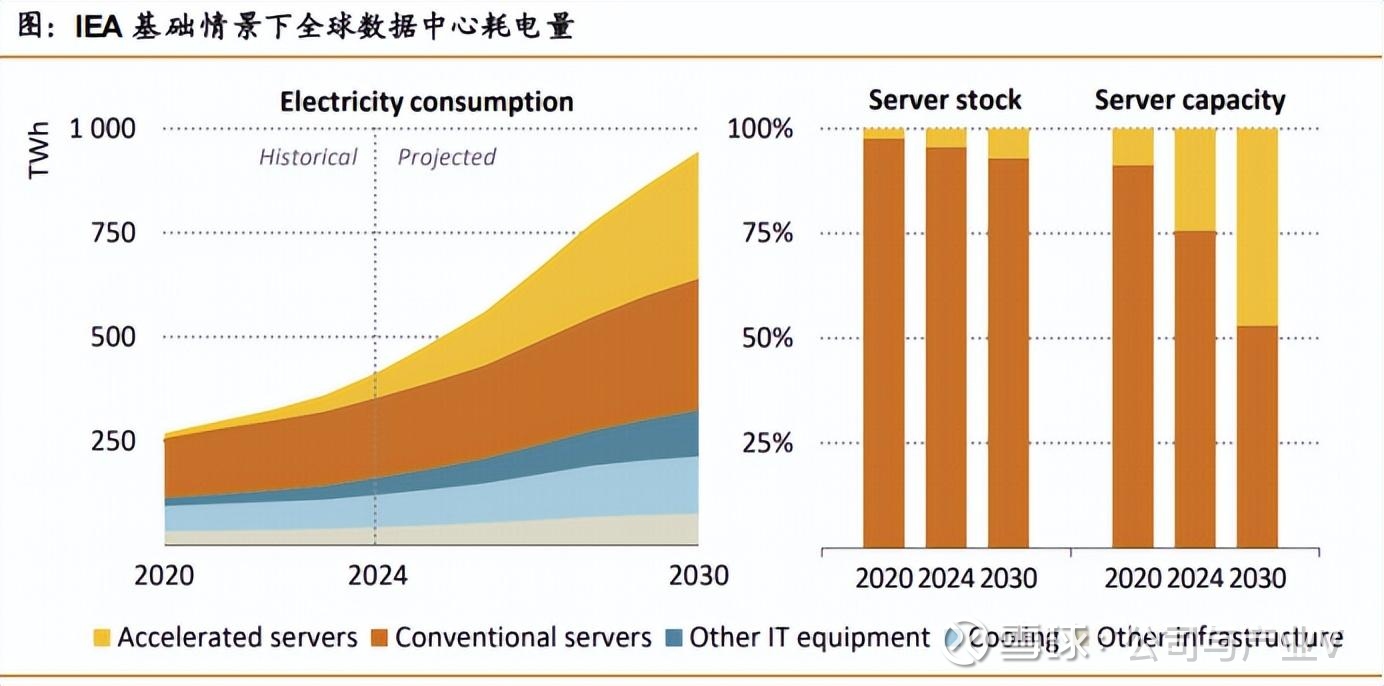

人工智能在成为全球新一轮技术高地的同时,AI应用领域也是能源消耗大户。

传统数据中心功率约为10-25兆瓦,专注于AI领域的超大规模数据中心功率可以高达100兆瓦,一年的耗电量相当于十万户家庭的用电量。

这些用于AI计算的加速服务器占据全球数据中心用电净增量的近50%,预计用电量年均增速达到30%,也成为全球用电量增长的主要因素。

根据IEA预测,全球数据中心用电量预计将从2024年大约4150亿千瓦时增长到2030年的约9450亿千瓦时,并且占到全球总用电份额的3%。

然而,风电、核电、水电、地热等电力项目的审批和建设周期长达五年甚至十年以上,难以迅速填补电力缺口。

短期来看,燃气轮机部署周期短至1-2年,和新建数据中心的周期高度一致,成为满足数据中心电力需求的首要选择。

②成本优势回归,重点企业订单增长,产业链迎来新的景气周期

在2024年高达30856TWh的全球发电量中,天然气发电市场份额占到约22%,仅次于煤炭发电,位居第二。

不过,2020年开始欧洲和美国天然气价格大幅飙升,导致此后一段时间的燃气发电成本飙升,使得相关的燃气轮机新增订单受到明显影响。

2024-2025年,随着天然气供应增加,以及北半球冬季气温相对偏高,市场需求不及预期,欧洲和美国天然气价格回落,燃气发电经济性得以恢复。

2024-2026年,全球燃气轮机平均每年需求预计维持在60GW左右,明显高于上一轮周期40-50GW的需求,全球燃气轮机产业恢复高景气度表现。

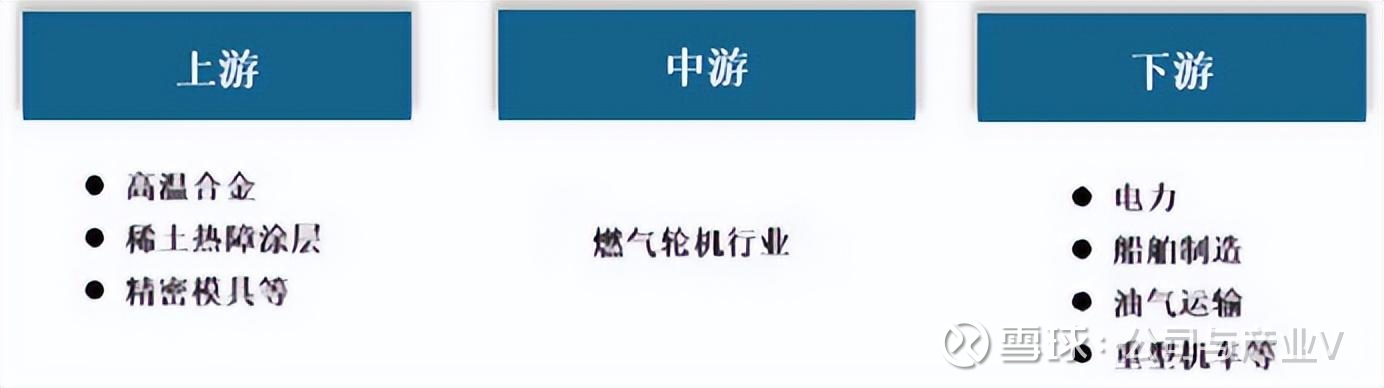

02产业全景图

03上游产业链

03-1高温合金

燃气轮机的上游原材料主要以高温合金、钛合金等特殊合金为主。

这主要是因为镍基或钴基高温合金才具备耐高温、抗腐蚀、高强度等特性,只有这些高温合金才能满足燃气轮机在1500℃的极端高温和高速转动环境。

钛合金等非高温合金则是用于燃烧室之外的非核心结构,能够起到支撑燃气轮机核心结构的作用,保障核心结构的稳定运行。

如今,陶瓷基复合材料等一些新型复合材料也在不断得到应用,可以进一步提升轮机的耐热和轻量化性能。

03-2核心零部件

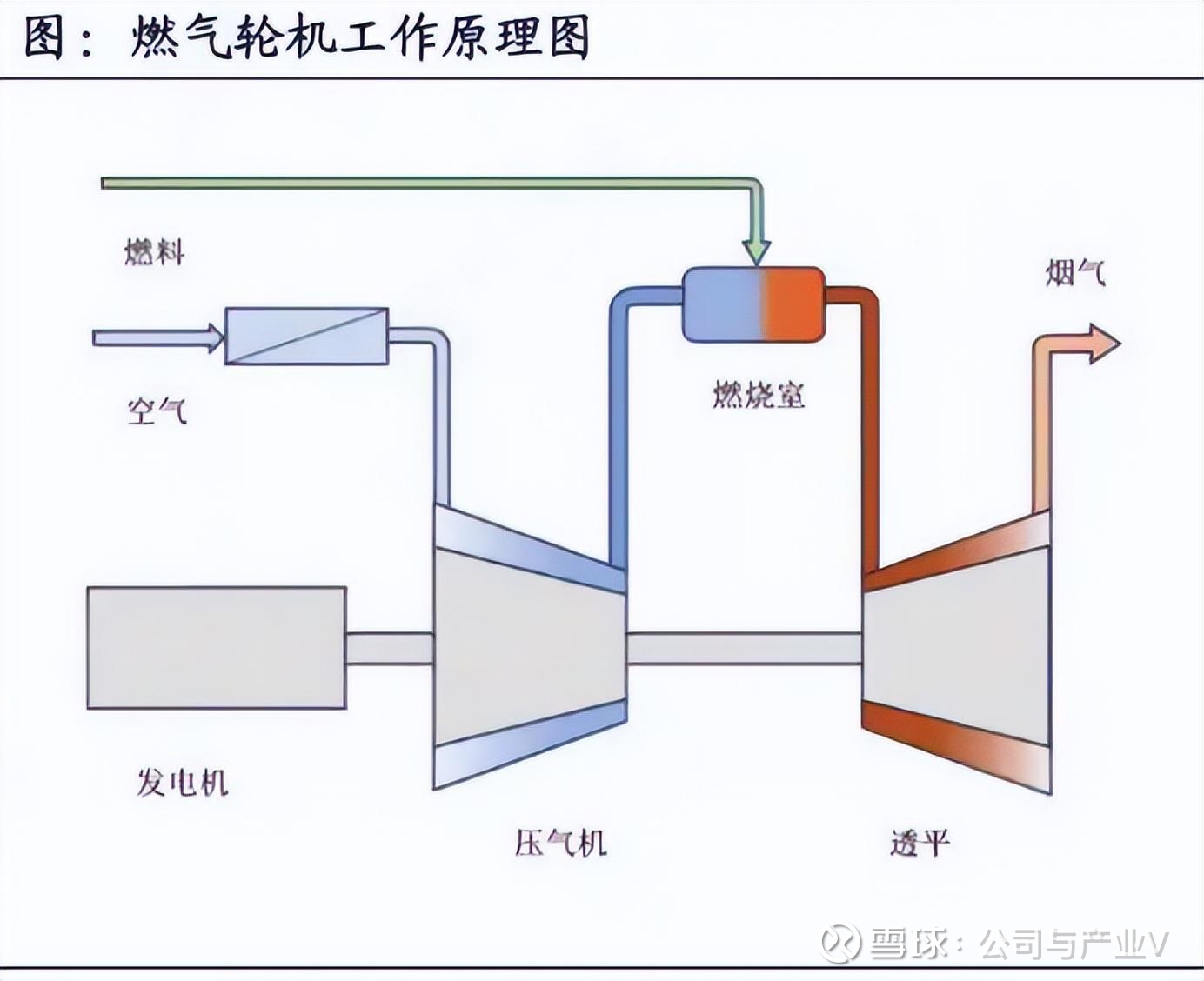

燃气轮机的核心结构主要由压气机、燃烧室、涡轮三大部分组成。

从燃气燃烧过程来看,空气从入口进入压气机,压气机利用前排叶片把进入的空气压缩为高压空气,为后续燃料燃烧助燃。

中间部分是燃烧室部位,天然气等燃料和空气在燃烧器里面充分混合,燃烧产生高温燃气,从而使燃料蕴藏的化学能转化为动能。

最后则是涡轮结构,也就是透平,也是高温空气膨胀做功产生涡轮高速转动的部件,随后燃气排出燃气轮机。

以往这些核心零部件的主要玩家大多是海外铸锻件企业,如今主机厂产能扩张,这些核心零部件扩产周期又比较长,国内厂商借此机会进入供应链。

03-3相关标的

①斯瑞新材:国内高性能金属材料领军企业,公司产品稳定供应给国内主要的高温合金制造商,最终应用于通用电气(GE)、西门子能源等全球燃气轮机巨头产品。

②钢研高纳:公司专注于高温合金产品业务,可用于制造航空发动机、燃气轮机等热端核心部件,是国内高温合金领域技术水平最为先进、种类最为齐全的龙头企业。

③万泽股份:公司主营高温合金、精密铸造叶片等业务,拥有从材料到部件的全流程量产能力,实现向GE等主机厂的供货。

④应流股份:主营技术壁垒最高的涡轮叶片业务,并且高温合金材料自给率提升到70%,是GE和西门子的核心供应商。

⑤豪迈科技:公司拥有燃气轮机缸体、环类零件、轴承座等核心产品,实现向GE、三菱重工等头部企业供货,相关业务成为主要业绩增长点。

⑥派克新材:公司环形锻件、模锻件等产品可用于压气机、燃烧室等燃气轮机核心部位,已经成为西门子战略合作伙伴。

⑦联德股份:公司燃气轮机业务已经实现小批量供货,成功用于卡特彼勒子公司Solar Turbines 的中小级燃气轮机产品。

04中游产业链

04-1主机厂三足鼎立

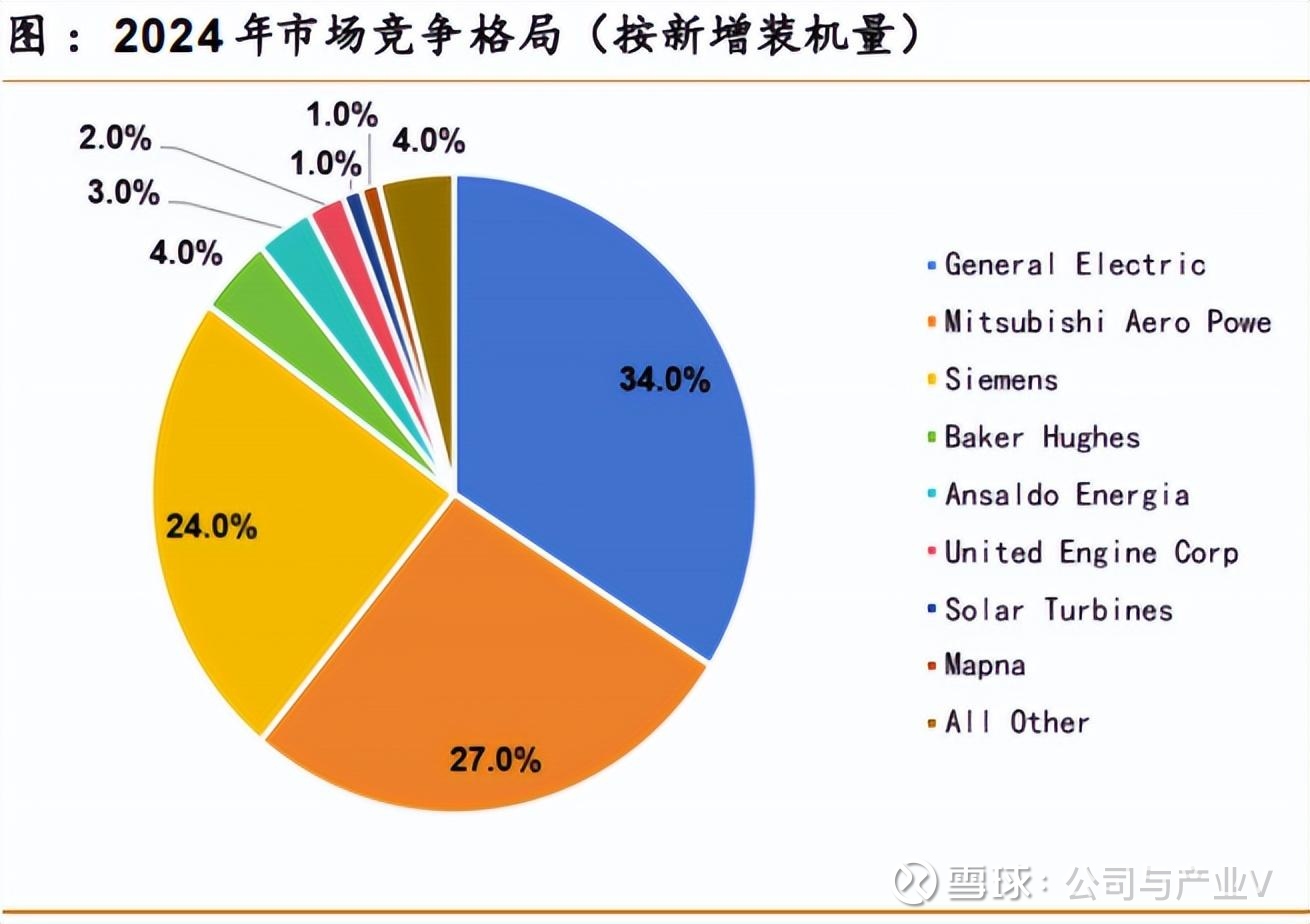

从全球产能来看,燃气轮机行业头部集中度极高,整体呈现三足鼎立的格局。

从2024年全年燃气轮机的新增装机量来看,通用电气(GE)占比高达34%,三菱重工占比27%,西门子能源占比为24%,三家合计达到85%。

从在建产能来看,三大巨头在建产能也占到全球燃气轮机总产能的大约2/3,此后相当长的时间内依然决定了燃气轮机的供应。

它们的产能扩张也成为国内上游供应商的发展机遇,成为相关企业的业绩增长来源。

04-2国内厂商

和全球三巨头相比,国内燃气轮机企业还没有达到与之同台竞争的高度。

一方面,国内高温合金材料起点低、起步晚,需要持续攻克一系列技术和工艺壁垒,这些都需要时间积累。

另一方面,国内早期能源以煤炭为主,天然气储量和产能又相对偏低,能源结构决定了燃气轮机并非优先发展方向。

随着国内材料体系的进步和天然气发电量的提升,目前已经具备微型、轻型燃气轮机量产能力,同时在重型燃气轮机领域加速追赶。

04-3相关标的

①杰瑞股份:公司燃气轮机产品型号齐全覆盖3-50MW,2025年成功实现燃气轮机发电机组设备在北美数据中心市场的突破。

②东方电气:重型燃气轮机国产化的中军,2022年完成全国产化的F级50兆瓦重型燃气轮机发运,又实现300兆瓦级F级重型燃气轮机点火。

③上海电气:国内电力设备龙头企业,通过收购获得燃气轮机技术,成为西门子燃机在国内的总成商。

05下游产业链

从燃气轮机终端应用来看,电力和公共事业部门的市场份额超过90%,发电仍然是它最大的应用场景。

从全球范围内来看,北美、欧洲和亚太地区的燃气轮机市场占全球燃气轮机份额的90%,美国的数据中心和亚太地区能源转型成为主要增长需求。

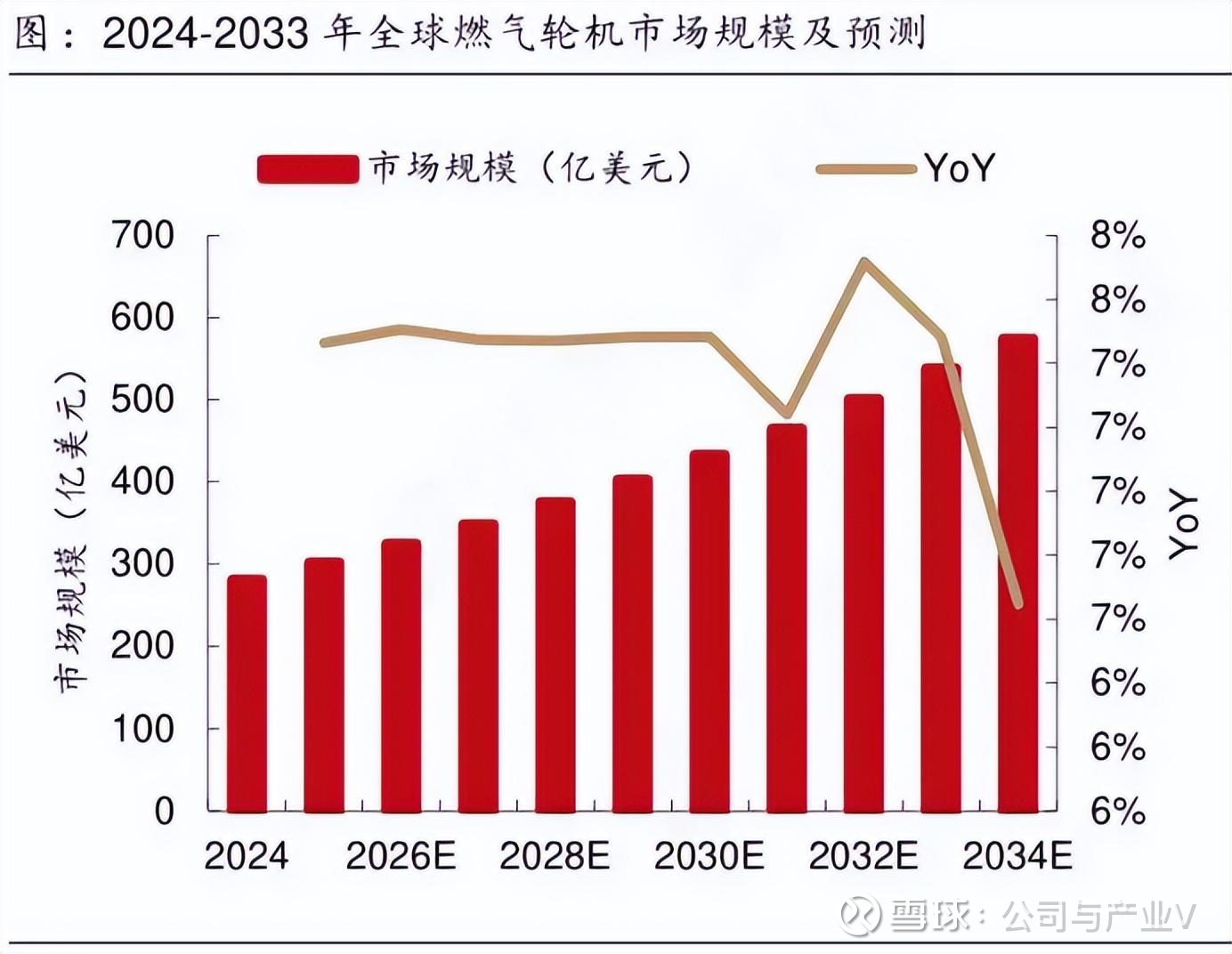

2024年全球燃气轮机市场规模为281.4亿美元,受到全球电力需求增加的推动,预计2034年市场规模将达到550亿美元,接近翻倍。

06发展趋势

整体来看,燃气轮机产业符合全球清洁能源的发展方向,人工智能对电力的爆发式需求又成为产业链加速发展的核心驱动力,迎来高景气周期。

本文引用参考图片和文献:西南证券、第一创业证券、东吴证券、海通国际证券、国金证券、Wind、同花顺、行行查、萝卜投研数据网站、各公司公开资料,不代表本人立场,不构成投资建议。

#燃气轮机、#数据中心、#人工智能

以上分析不构成具体投资建议。股市有风险,投资需谨慎。