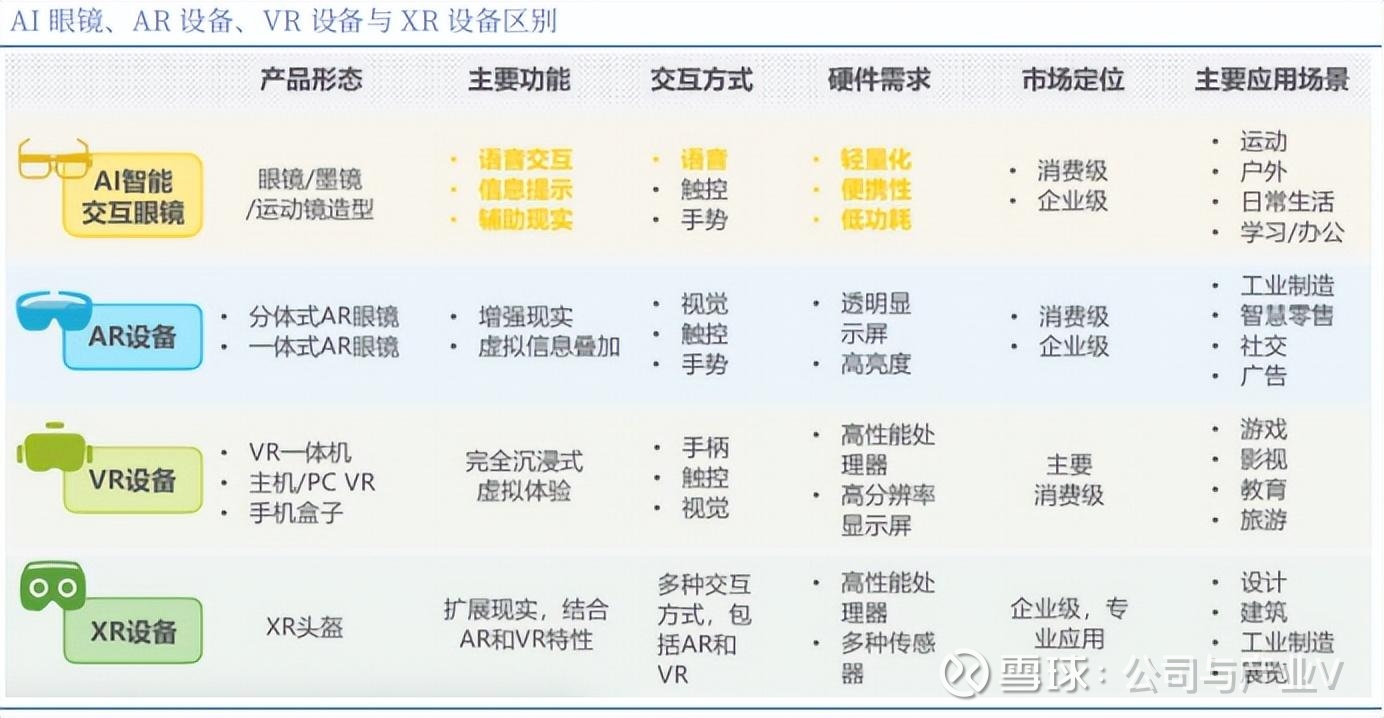

增长400%!AI眼镜爆发式增长,产业链全面解读!

01产业驱动因素

①AI眼镜百花齐放,Meta计划将产能提高一倍

2026年开年后的国际消费电子展(CES2026)上,雷鸟、XREAL、歌尔、影目等品牌都展出全彩显示的AI眼镜方案。

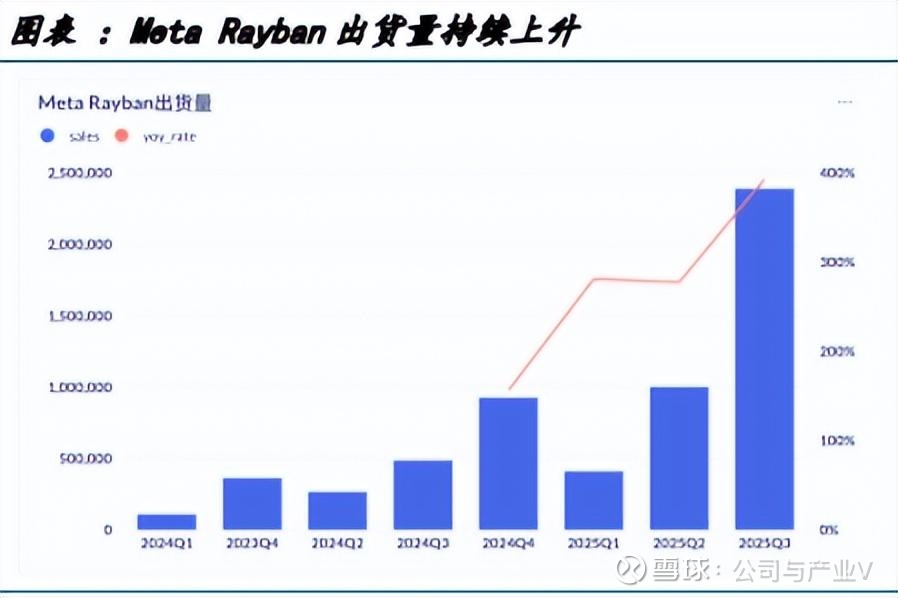

在此之前的2025年第三季度,Meta RayBan的销量达到约239万台,同比增长393%,直接占据了AI眼镜市场接近80%的份额。

根据彭博社消息,Meta提出在2026年将智能眼镜年产能提升到2000万副,甚至还有进一步上调产能的设想,有望继续巩固市场地位。

正是受到Meta在AI眼镜领域的成功经历,小米、阿里等国内科技公司也开始纷纷进入这一新兴蓝海市场。

比如阿里在2025年11月也正式发布了首款AI眼镜夸克S1,并且搭载了“夸克同学”AI助手,由千问大模型和夸克AI能力技术支撑。

随着科技巨头和初创公司的不断入局,AI眼镜有望在消费级和专业垂直应用场景的双轮驱动下成长为又一重量级消费电子产品。

②AI眼镜成为智能化生态的重要入口,跨界融合将是未来趋势

除了科技企业和消费电子企业以外,2025年12月理想汽车也发布了自家AI眼镜Livis,成为理想汽车在智能领域的又一尝试。

目前来看,Livis的发布主要是为理想构建生态体系提供新的硬件入口,尝试探索一条区别于手机和互联网公司的路径。

作为国产新势力汽车品牌,理想希望AI眼镜能够和自家车机联动,实现穿戴设备和车机的联动交互。

这类跨界融合作为域外企业完善生态闭环的尝试,在影响行业竞争格局的同时,也有望带动产业链的技术进步和渗透率提升。

02产业全景图

03上游产业链

03-1光学元件

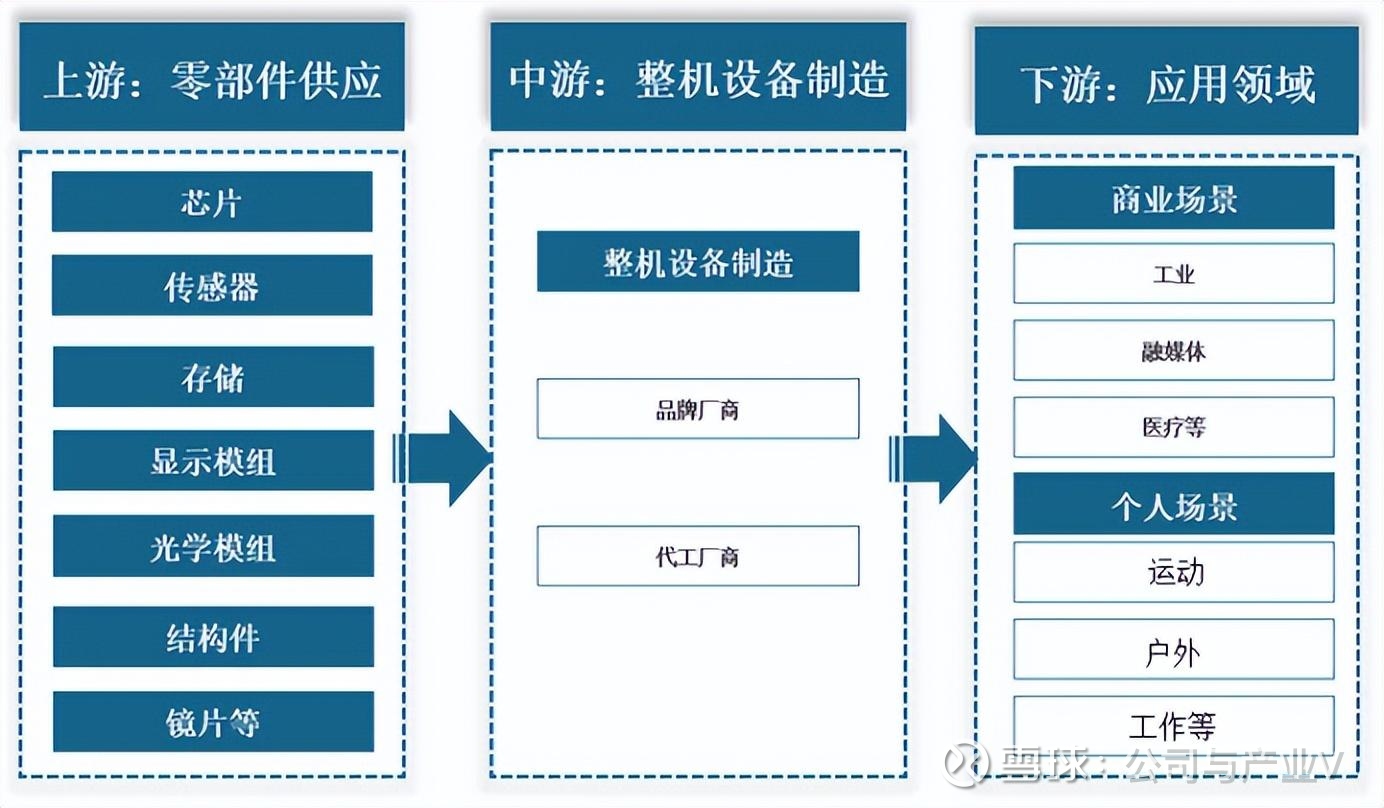

产业链上游主要聚焦核心零部件的研发,主要包括光学元件、芯片、电池、结构件、摄像头等零部件,它们直接决定着产品的性能和成本。

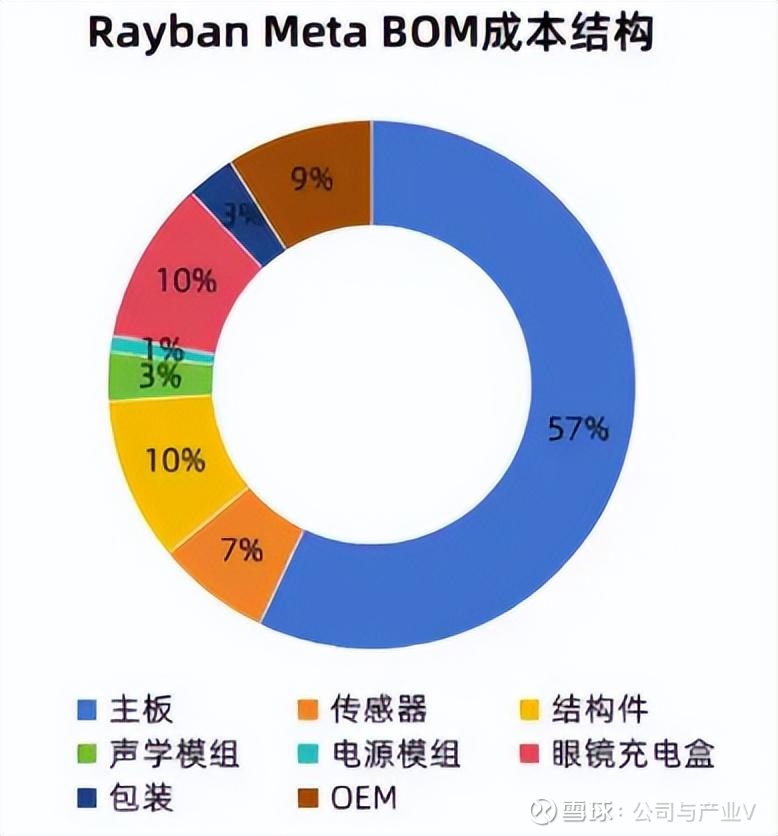

其中,光学元件和芯片是AI眼镜的核心成本来源,从行业主流产品来看,两者占比超过七成,是产品成本的主要影响因素。

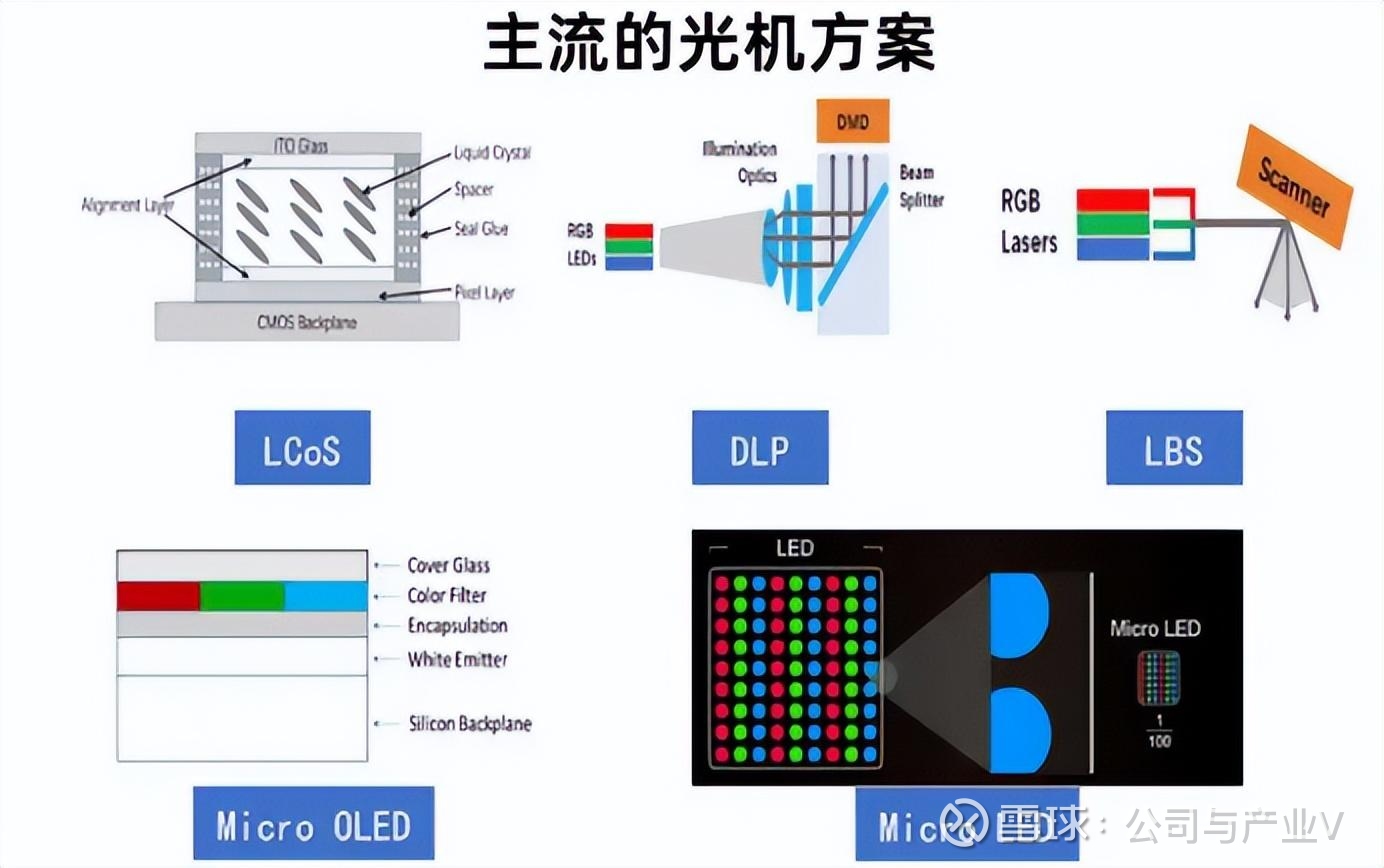

光机和光波导作为AI眼镜进阶的核心部件,价值量占比持续攀升,成为影响产品体验的关键。

在光机方面,目前市场上LCoS、Micro OLED、Micro LED三种微显示技术处于主流地位。

具体来看,LCoS以低功耗见长,Micro OLED则凭借高对比度占据高端市场,Micro LED以高亮度、高对比度、低功耗等核心优势被看作未来十几年最具潜力的方向。

在光波导方面,阵列波导成本低但视场角受限,全息波导则在轻薄化和透光率方面更有具优势,全息光波导更适配消费级AI眼镜,各有各的特点。

03-2芯片

芯片作为智能眼镜的算力单元,系统级芯片SoC由于集成度高、性能和功耗相对均衡,因此成为AI眼镜的主流芯片。

不过传统单SoC架构面对性能和功耗矛盾也并非完美,多芯片设计可以将任务按功耗和性能需求进行精准分配,则是当前AI眼镜实现全天候使用的硬件基础。

在CES 2026大会的新产品来看,当前AI眼镜的多芯片架构形成“SoC+MCU”和“MCU级 SoC+ISP”两大主流路径。

也有公司在此基础上进一步推出“MCU+ISP+NPU”三芯片异构方案,整的来说还是在功耗和性能之间进行协调。

长期来看,这一核心矛盾的平衡还需要芯片和电池续航性能的技术进步,能够出现综合性能更强的芯片产品。

03-3相关标的

①恒玄科技:国内领先的低功耗无线计算SoC芯片企业,广泛应用于智能穿戴设备领域,小米AI眼镜采用了公司2700系列芯片。

②全志科技:公司主营智能应用处理器SoC业务,成功推出V821和V881芯片,高性价比和低功耗优势能够大幅降低AI眼镜门槛。

③瑞芯微:国内领先的人工智能物联网(AIoT)处理器芯片企业,在ISP、视频、显示、音频等方面有长期积累,可以充分应用于AI眼镜。

④星宸科技:公司主营音视频处理芯片,可以为AI眼镜提供高性能影像处理芯片,已经向各类AI眼镜企业供货。

⑤水晶光电:公司在智能眼镜领域布局十多年,实现2D摄像头、3D模组等光学元器件的全方位布局,可以提供一站式的光学解决方案。

⑥宇瞳光学:国内专业的光学解决方案提供商,光学产品已经应用于AI眼镜产品,并成为公司的可观收入来源。

04中游产业链

04-1 AI眼镜胜出

早在AI眼镜推出之前,VR/XR等虚拟现实产品已经引起消费市场的广泛关注。

不过VR/XR眼镜为了带来沉浸式的虚拟现实体验,普遍体积笨重,价格昂贵,迟迟难以深入到下沉市场。

相比之下,AI眼镜形态传统,佩戴舒适度较高,尤其是价格方面的性价比优势大幅降低了用户购买门槛,有望成为新一代智能终端的主流形式。

04-2大模型是关键

不过我们也要注意到一点,对于AI眼镜来说,明面上是AI眼镜产品的竞争,然而背后的AI大模型才是竞争的关键因素。

因为AI眼镜自身功能有限,各项智能功能的实现有赖于和AI大模型的交互,AI大模型才是智能眼镜背后的“智慧大脑”。

因此,我们也能看到市场上的AI眼镜产品,有些是科技企业直接下场,有些则是和科技企业联合推出,这也正是大模型竞争的体现。

04-3相关标的

①歌尔股份:国内消费电子领域精密加工和智能制造企业,在消费电子产品代工领域拥有丰富的经验,可为全球AI眼镜客户提供一站式研发制造服务。

②立讯精密:苹果产业链知名代工企业,当前为约有三分之一的AI眼镜产品提供支持或服务,行业领先优势明显。

③蓝思科技:苹果知名代工企业,能够发挥成熟代工经验和产业链整合优势,助力AI眼镜企业加速产品的量产交付。

④龙旗科技:公司已经和全球头部客户持续合作两代智能眼镜产品,还和国内AR头部品牌客户合作AR算力产品。

⑤亿道信息:子公司在XR类领域技术成熟且具备量产能力,拥有相应的技术储备。

05下游产业链

从全球范围来看,AI眼镜兼顾智能穿戴和传统眼镜的功能和使用场景,对传统眼镜和太阳镜市场拥有天然的产品替代效应。

在传统近视眼镜领域,全球近视眼镜的年销量稳定在7亿副左右,市场规模长期保持在800-900亿美元,还在稳步上升。

传统太阳镜市场也在高速发展,数据显示2024年全球太阳镜市场规模约为223.2亿美元,预计2029年将达到322亿美元,AI眼镜的时尚性更为这类用户接受。

如今,随着品牌厂商和科技巨头全力推动AI眼镜产业链成熟和用户培育,将会进一步推动AI眼镜市场渗透率的持续提升。

06发展趋势

总的来说,AI眼镜有望成为智能手机之后的又一现象级消费电子产品,并将实现和AI大模型的智慧交互,为消费电子产业链创造新的成长机遇。

本文引用参考图片和文献:中国银河证券、东吴证券、东方财富证券、金元证券、开源证券、Wind、同花顺、行行查、萝卜投研数据网站、各公司公开资料,不代表本人立场,不构成投资建议。

#AI眼镜、#智能穿戴、#人工智能

以上分析不构成具体投资建议。股市有风险,投资需谨慎。