增长1200%!燃料电池汽车销量爆发,氢能产业链重点解读!

01产业驱动因素

①氢能被列入“十五五”必须培育的产业,未来前景空前明确

“十五五”规划将氢能明确为“未来国家能源体系的重要组成部分”和必须培育的“新的经济增长点”,定调非常明确。

从行业数据来看,2025年氢能重点项目投资额同比翻番,可再生能源制氢累计年产能超过25万吨。

2026年1月19日,五部委联合印发《关于开展零碳工厂建设工作的指导意见》,明确提出“推进工业副产氢、可再生能源制氢等清洁低碳氢应用”。

本次指导意见首次从工业体系明确了氢能的三重核心价值,氢能被定位为工业绿色转型的关键基础设施。

从国家顶层设计层面,系统地将氢能纳入工业深度脱碳的核心解决方案,为氢能进一步打造了新的应用场景。

在强有力的规划支持下,氢能产业正迎来属于自己的黄金窗口期。

②燃料电池汽车产销量新高,氢能应用场景实现多元化突破

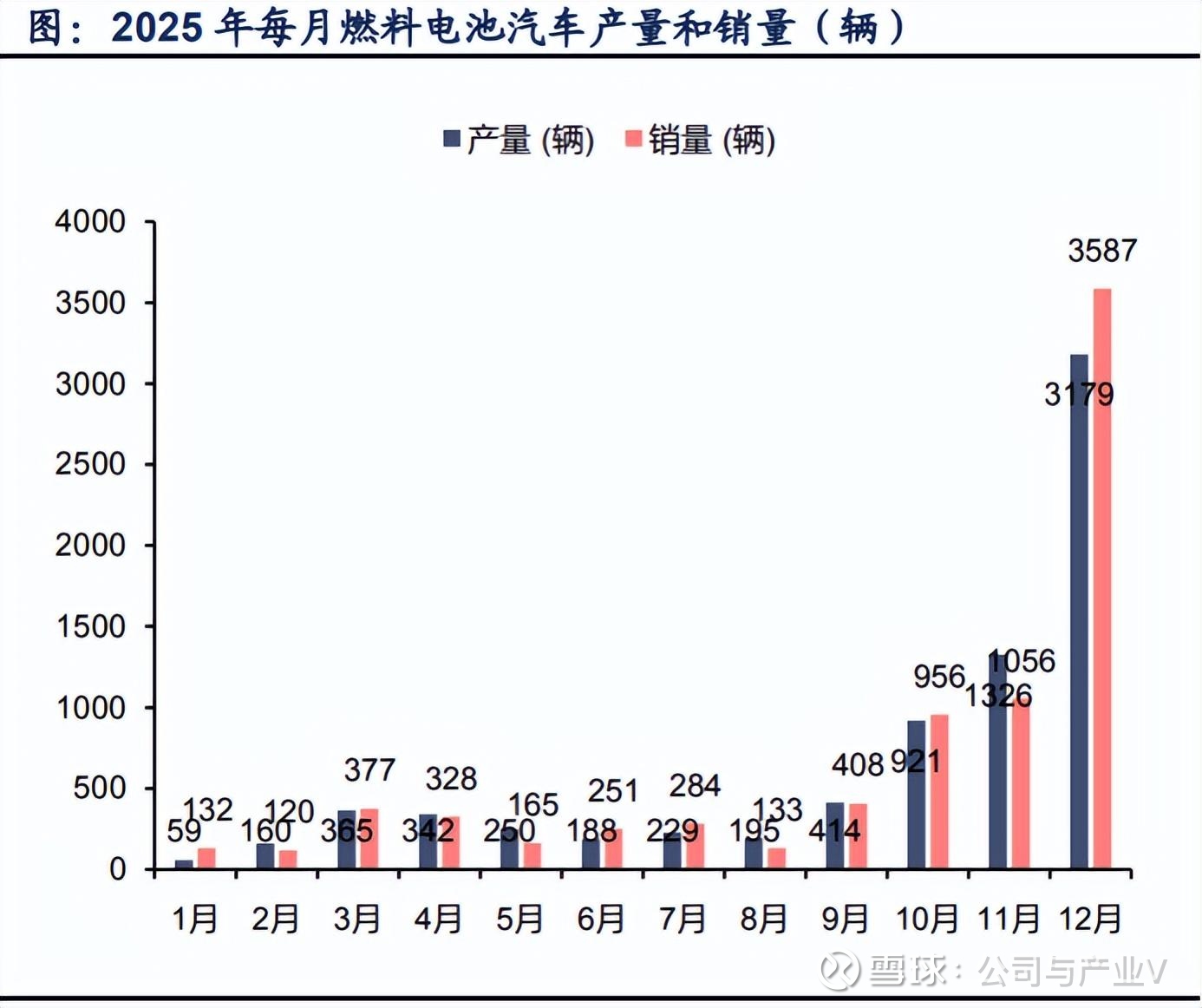

根据中国汽车工业协会公布的数据,2025年12月全国燃料电池汽车产销量分别达到3179 辆和3587辆,同比增长952.6%和1238.4%。

2025年全年,全国燃料电池汽车产销量分别达到7655辆和7797辆,同比增长44.3%和38%,再创历史新高。

燃料汽车产销量之所以能够爆发,除了燃料电池价格下降、高速费用减免、补贴等因素以外,配套设施的逐渐到位也是重要原因。

由于氢能源汽车运营路线较为固定,加氢站的建设提速也非常快。截至2025年,国内累计建成加氢站已经超过560座,实现全国覆盖。

如今的应用场景也非常明晰,西部低价风光电+氢能矿卡/重卡,东部副产氢+长途冷链物流,属于可以同时满足长途重载和氢气便宜的最佳应用场景。

02产业全景图

03上游产业链

03-1制氢方式

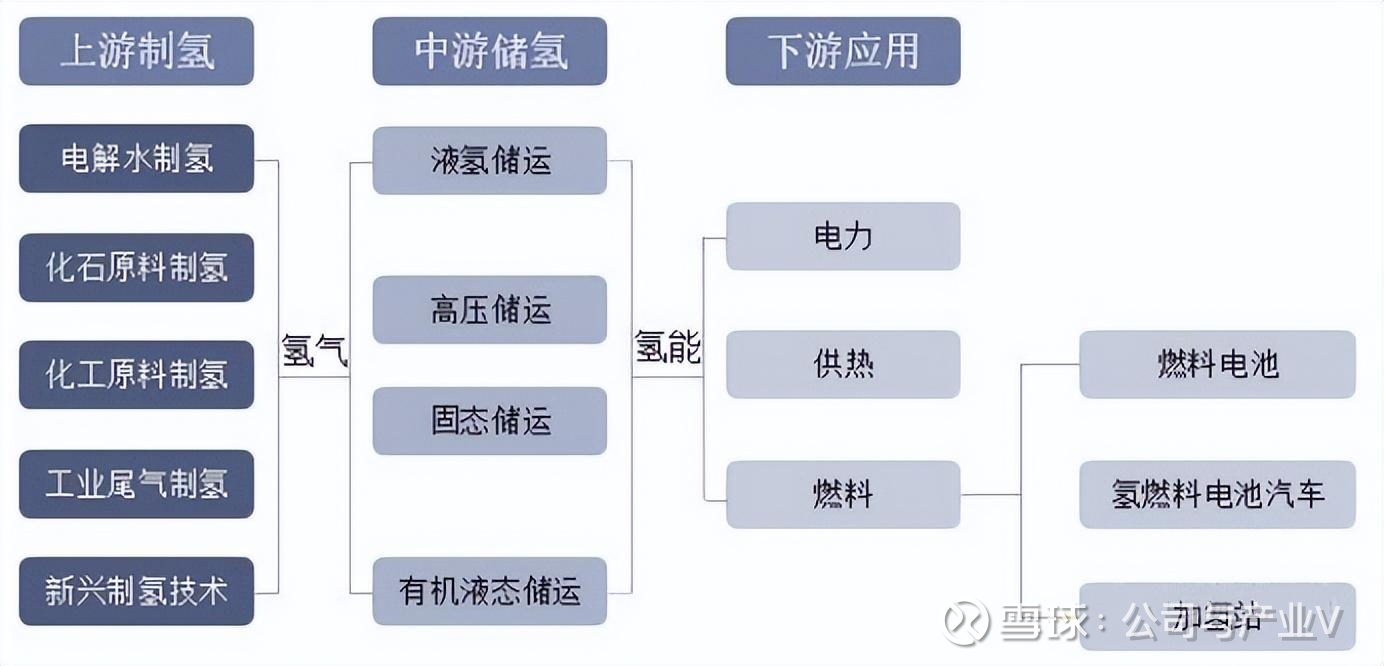

氢能产业链上游为制氢环节。

2024年国内氢能产量超过3650万吨,位居全球首位,尤其是可再生能源制氢产能占全球50%以上。

按照制备氢气的技术不同,主要可以分为电解水制氢、化学制氢和工业副产氢这么几种方式。

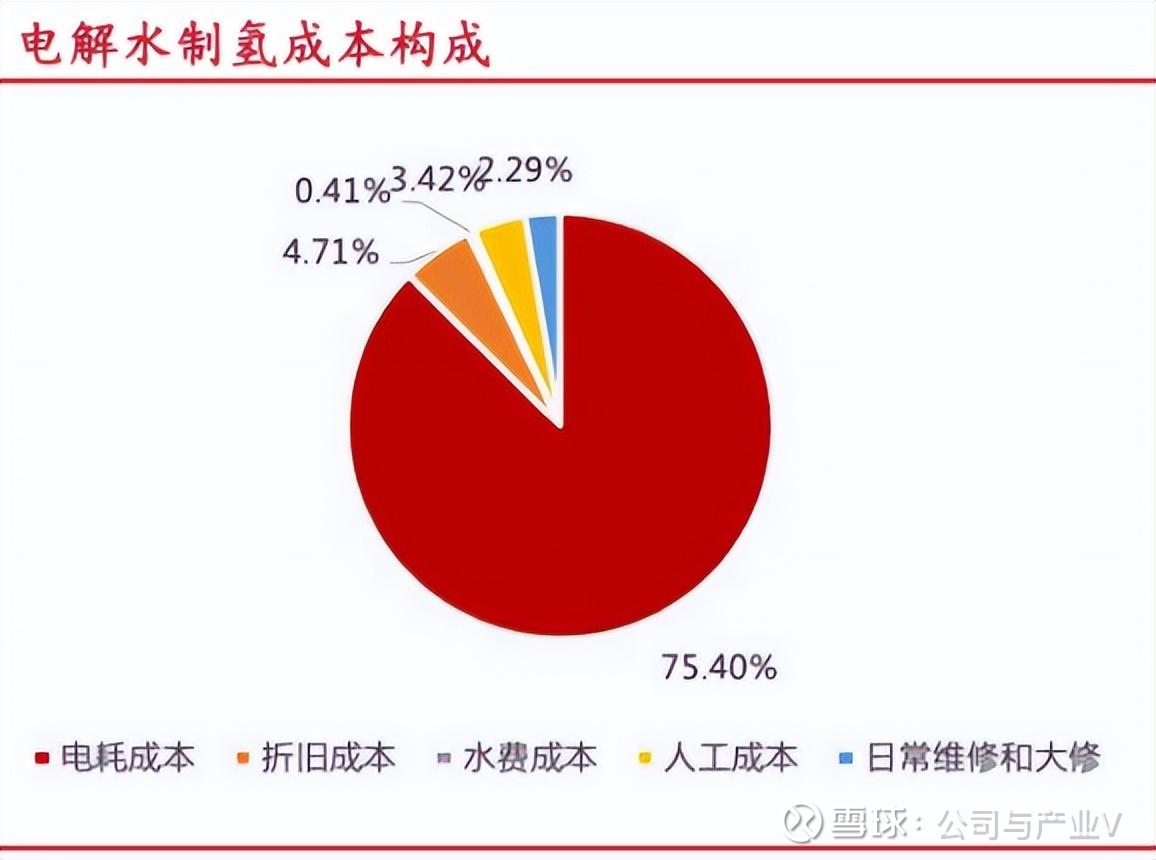

虽然氢能是零排放的能源,但是在传统能源时代,无论是化石能源制氢、还是电解水制氢,氢能成本始终依赖于化石能源成本,难以作为广泛应用的能源产品。

风电、光伏等可再生能源使电解水制氢摆脱了化石燃料的价格约束,这为氢气的大规模应用创造了明确的经济成本基础。

并且风能、光伏等绿电存在着间歇性和不稳定性等特点,直接并网容易对电网造成冲击,电解制氢反而更容易储存。

这也是为什么电解制氢产业是在风光等新能源发电进入平价时代以后才迎来规模化集群发展的机会。

因此,虽然化石能源制氢是当前主流,但是可再生能源电解水制氢将是未来发展的主要方向。

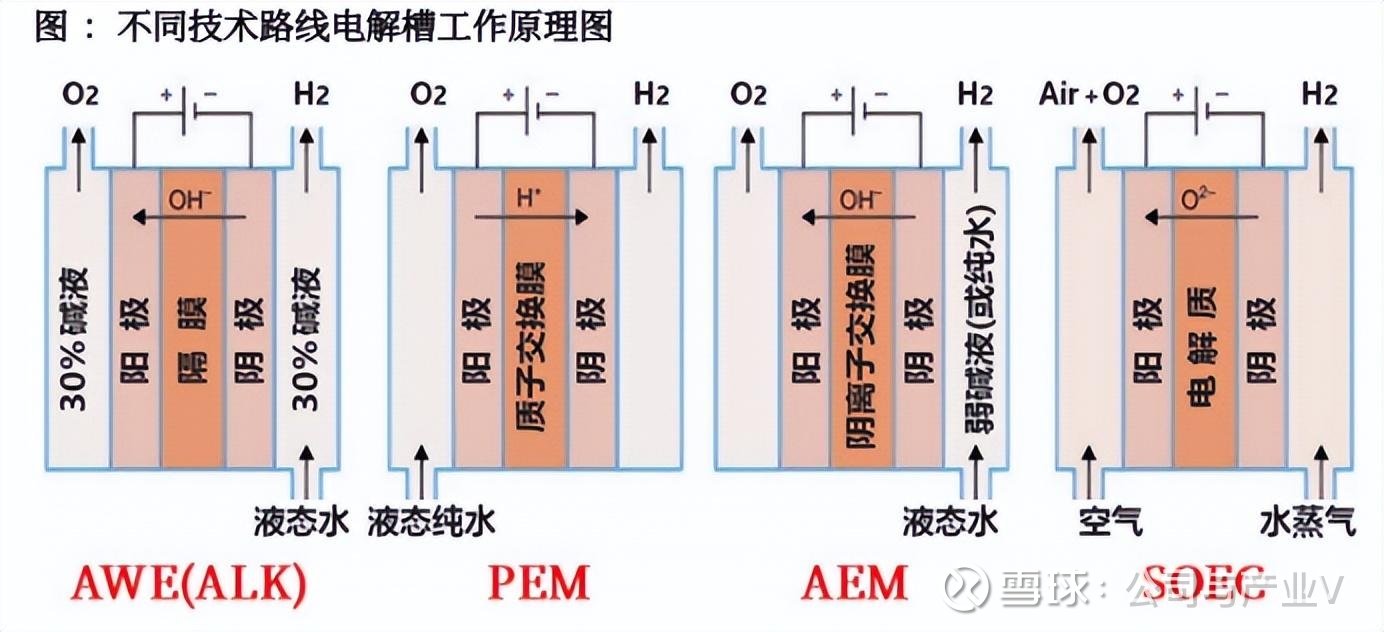

03-2电解槽

目前,全球电解制氢存在着四大技术路线,电解槽都是其中的关键设备和成本影响因素。

电解槽作为电解水制氢的核心装置,也是连接可再生能源和氢能产业的关键环节,具有不可替代的战略价值。

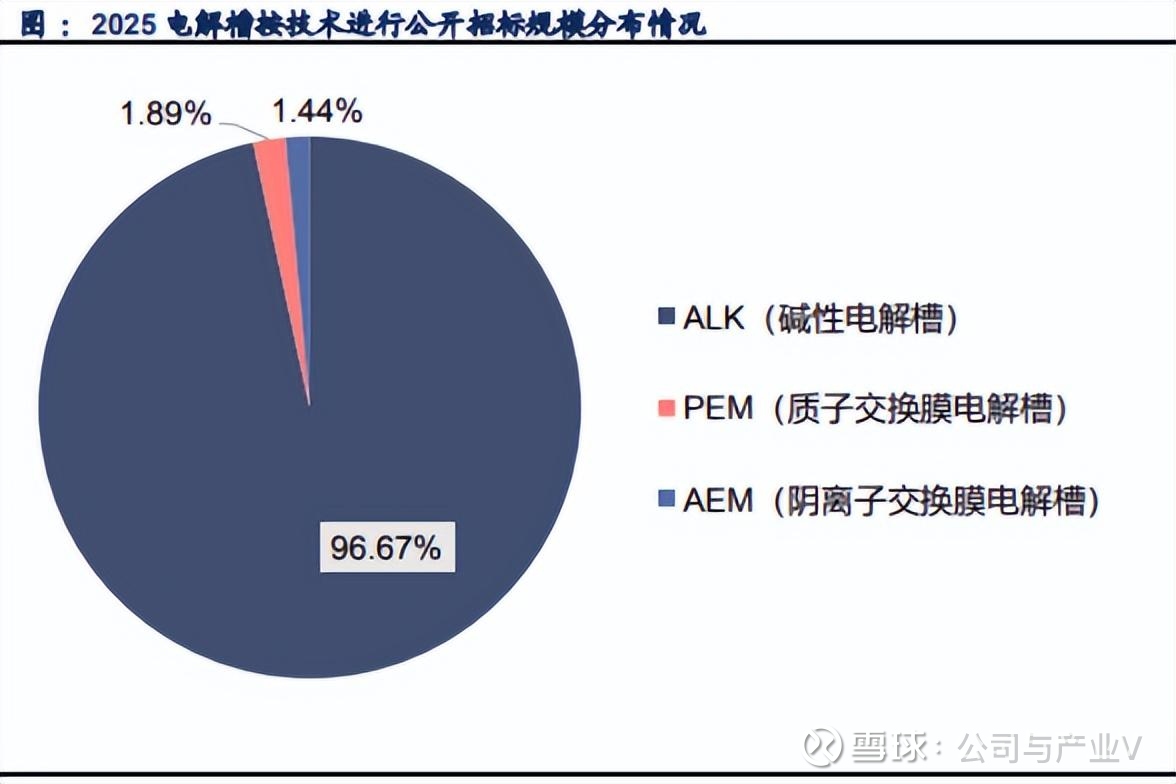

从国内电解水制氢设备公开招投标来看,2025年公开招投标项目达到135个,制氢电解槽需求规模为6054.96MW,同比增长155.59%。

按照技术路线来看,ALK电解槽招标总规模约5307.78MW,市占率96.67%,PEM电解槽市占率1.89%,AEM电解槽市占率1.44%。

伴随碳中和措施的进一步实施,绿色氢能有望进一步替代传统能源,未来将催生电解槽的规模化需求。

03-3相关标的

①隆基绿能:子公司隆基氢能拥有2.5GW电解槽产能,全球规模最大,近期在多个项目中都有产品中标。

②华电科工:拥有“华臻”和“华瀚”系列电解槽产品,形成50-3300Nm3/h碱性电解水制氢产品和10-500Nm3/h PEM电解水制氢产品。

③华光环能:2025年完成了首批针对中能项目的大标方电解槽的测试和交付,为公司在氢能领域树立里程碑式的市场口碑。

④双良节能:积极布局绿电制氢业务,拥有自主知识产权的碱性电解槽产品,未来有望成为公司新的业绩增长点。

⑤昇辉科技:利用控股子公司投资和布局氢能产业,涉及制氢设备到相关配套设备等业务。

04中游产业链

04-1运输和存储

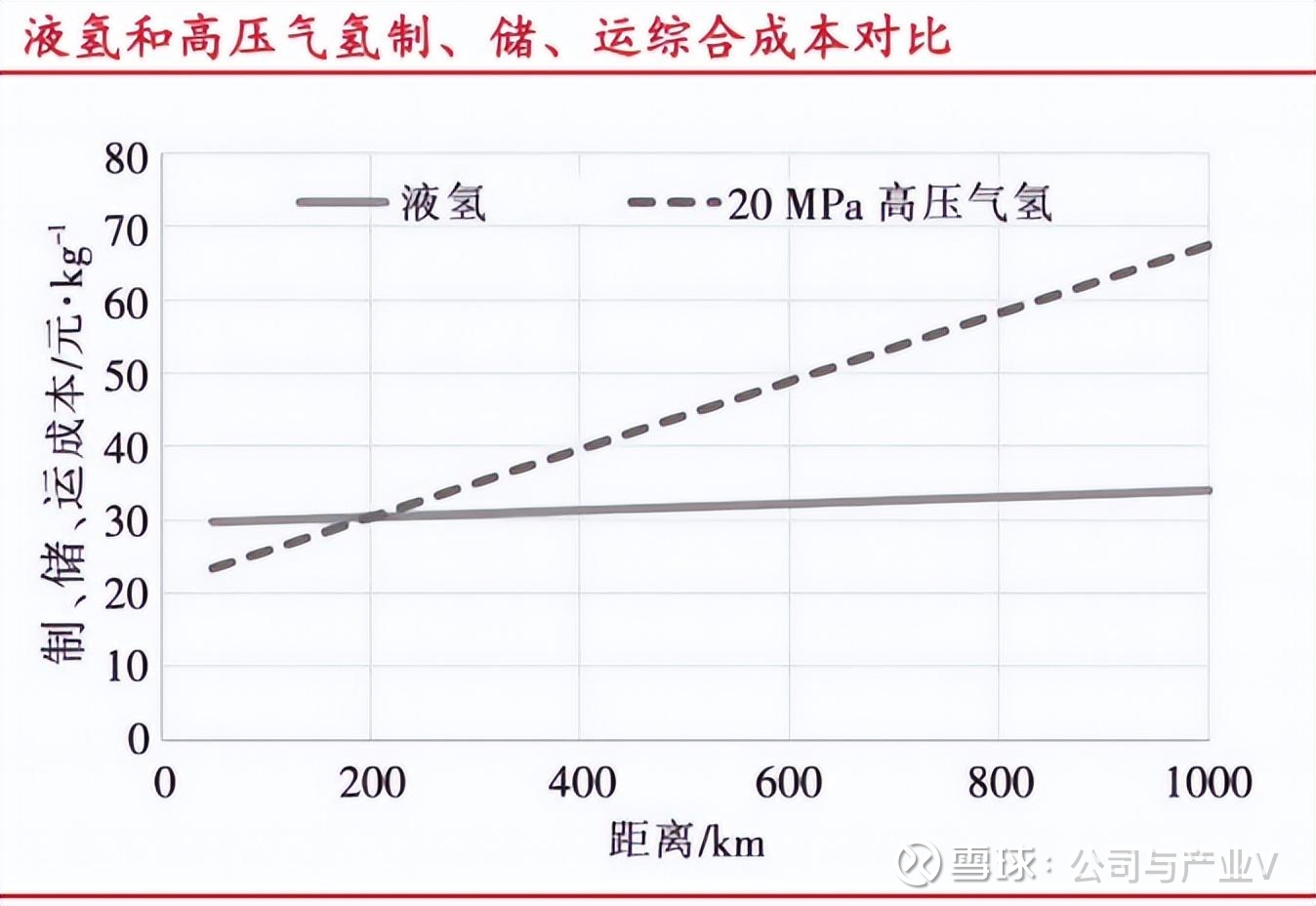

相较于传统化石能源和工业副产氢产能,绿氢面临着明显的远距离运输和储存问题。

由于绿氢对电价十分敏感,因此绿氢产能主要聚集在可再生能源资源丰富的西北和华北地区,而需求市场却位于东部和东南沿海。

对比绿氢生产端和需求端的价格,运输等中间环节的成本合计在40%左右,是绿氢产业进一步发展急需解决的问题。

目前主流的氢气输送方案有长管拖车、液氢槽车和管道运输,根据业内人士测算,205km以上的液氢比高压运输具有明显的成本优势。

然而液氢技术门槛较高,国产化程度低,液氢输运在国内还没有实现大规模应用,还需要进一步的技术积累。

04-2相关标的

①中集集团:公司在高压储氢、运氢领域处于行业领先地位,具备液氢储罐生产能力,也是国内可以提供一体化加氢站整体设备解决方案的主要的供应商。

②蜀道装备:公司主要产品智能加氢枪是为燃料电池汽车进行氢气加注的核心零部件设备,并且合作推进氢燃料电池汽车的应用和推广。

③雪人集团:公司拥有液氢装备、燃料电池集成系统、加氢站装备等业务,在加氢、存氢等环节拥有技术布局和积累。

④京城股份:公司主营气体储运业务,在氢能储运装备核心技术领域实现突破,拥有储氢瓶等相关产品。

05下游产业链

05-1燃料电池汽车

燃料电池汽车是应用场景最明确的方向,燃料电池系统(占整车成本约60%)和车载供氢系统(占整车成本约20%)价值量最高。

性能和成本是燃料电池产业的核心,一旦燃料电池汽车发动机价格和稳定性能够和内燃机持平,放量就是大概率事件了,对上游环节形成有利刺激。

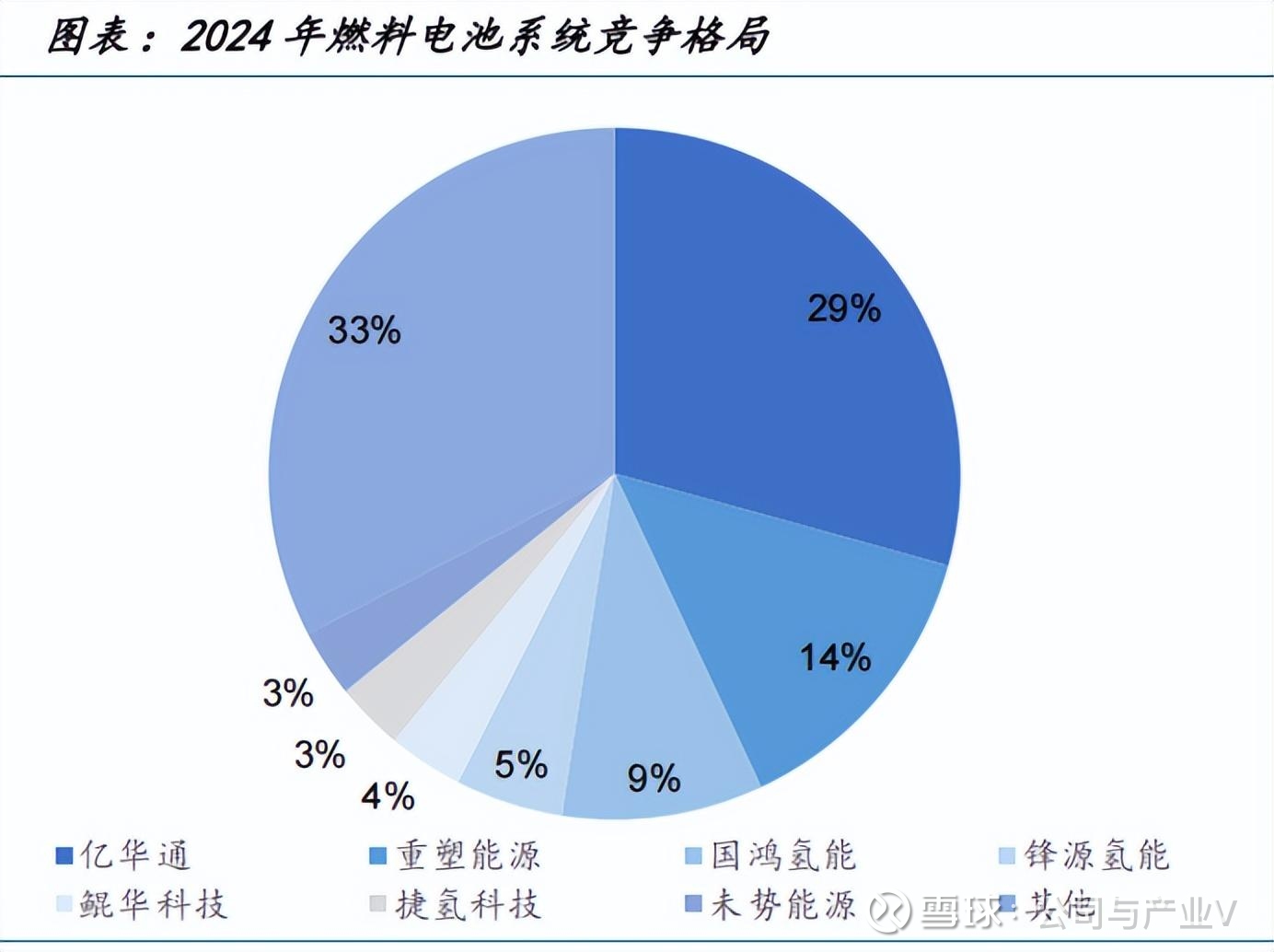

随着行业的发展和竞争,国内燃料电池系统竞争格局逐步稳固,尤其是头部企业的市场占有率超过50%。

05-2甲醇燃料船舶

绿醇,也就是绿色甲醇,主要通过可再生能源电解的“绿氢”和二氧化碳(CO₂)通过催化合成而来,属于绿氢的衍生物。

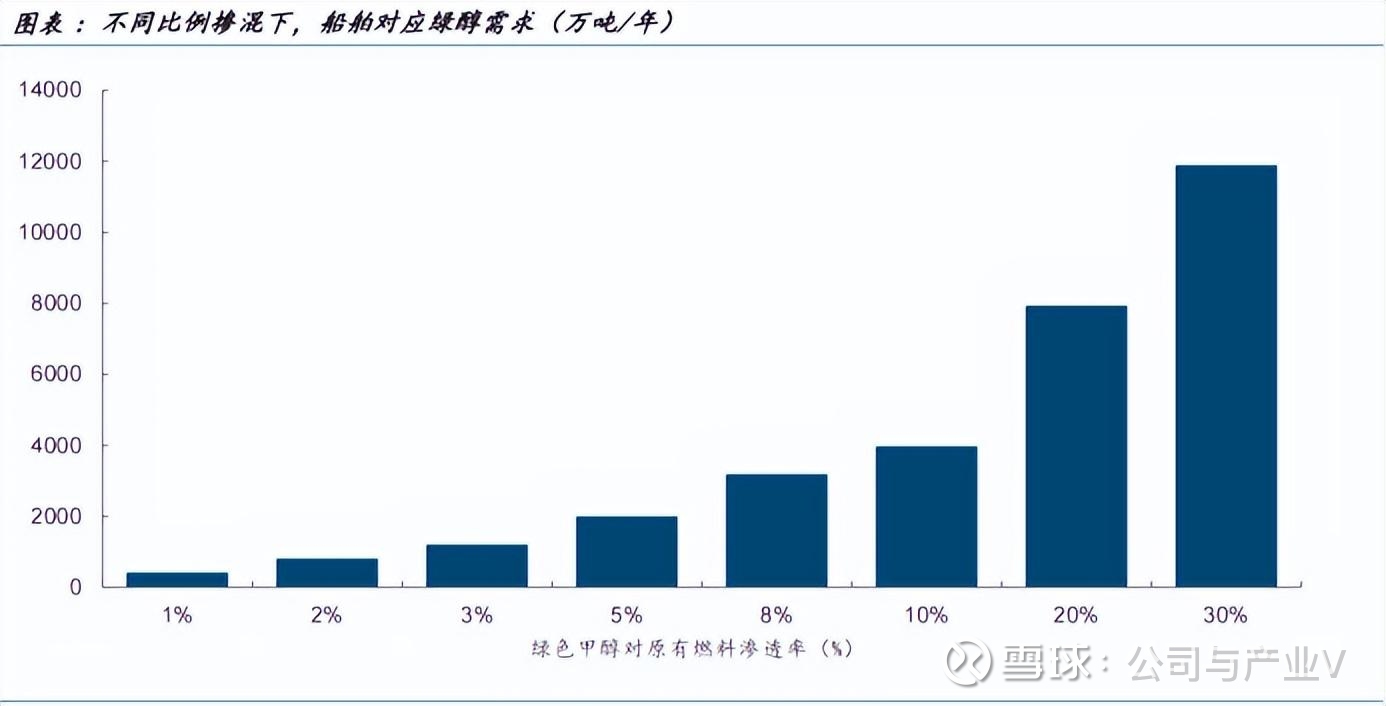

从订单规模看,短期将有334艘甲醇动力船舶陆续投入运营,预计带来超过700万吨的甲醇需求。

2023年全球船队(5000总吨以上)的燃料总消耗量为2.11亿吨,如果2028-2030年按照热值掺杂3-11%比例的绿醇,全球绿色甲醇需求量最高超过4000万吨。

按照国内正在制定的《船用绿色燃料发展路线图》,明确2030年中国船舶绿色甲醇燃料占比要超过15%,每年至少存在500万吨的市场缺口。

绿氢转化为绿醇以后,能量密度更高,更容易储存和运输,也可以直接作为燃料替代汽油、柴油,或者用作化工原料,实现对新能源电力和绿氢的高效利用。

05-3相关标的

①亿华通:主营氢能燃料电池系统业务,是国内极少数具有自主核心知识产权以及实现氢燃料电池发动机和电堆批量化生产的龙头企业。

②电投绿能:国家电投旗下新能源发电企业,公司重点发展氢能产业集群,并以此作为未来重要的业绩增长点。

③金风科技:国内风力发电设备制造龙头企业,公司利用风电主业优势参与风能制氢项目的开发。

④中国天楹:公司和复旦大学合作成立“分步制氢水电解创新中心”,推升氢能科技成果的研发和转化。

06发展趋势

总的来说,氢能作为最环保的能源方式,又能实现国内风光等新能源电力的消纳,在顶层规划的支持下,即将迎来产业链发展机会。

本文引用参考图片和文献:国金证券、中航证券、华源证券、开源证券、信达证券、Wind、同花顺、行行查、萝卜投研数据网站、各公司公开资料,不代表本人立场,不构成投资建议。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。