增长120%!智能驾驶+人形机器人,激光雷达产业链重点解读!

01产业驱动因素

①高阶智能驾驶驱动,叠加激光雷达成本下降,预计装车量显著提升

2025年年底,国内正式开启L3级智能驾驶测试,车企和供应商也成为该类交通事故的责任主体,采用激光雷达能够实现无盲区的感知能力。

激光雷达正在向智能驾驶系统的“安全件”转变,而且装机成本下降到2000元级别,装车量将会出现显著增长。

按照业内预计,从L3级以及以上智能驾驶系统的需求来看,激光雷达的单车搭载数量将增加到4-5颗,是之前的2-3倍。

目前大部分正在测试的L4级无人出租车更是将单车激光雷达增加到7-10颗,这也是为了能够更加全面地增加安全保障。

②机器人量产在即,自动智能化需求日益增长,成为激光雷达第二业绩增长来源

随着单机成本的大幅下降,激光雷达在服务机器人、工业机器人以及人形机器人等智能机器领域的应用越来越成熟。

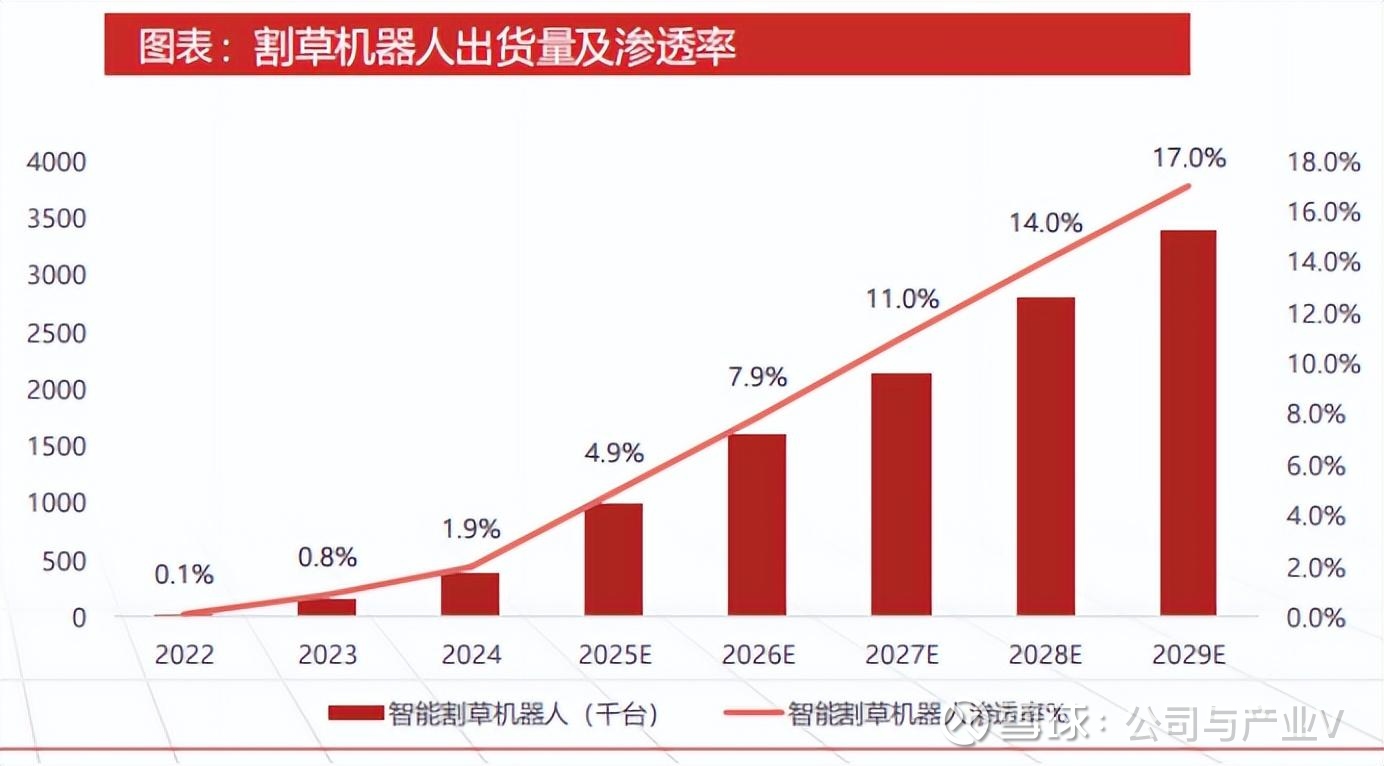

比如在欧美割草机器人市场,2025年激光雷达头部企业和整机厂商达成战略合作,超过150万台激光雷达进入割草机器人市场,成为智能感知系统的标配。

按照欧美目前的割草机市场规模,预计到2031年该领域激光雷达市场规模超过150亿元,新的百亿级市场应用逐渐成熟。

2026年人形机器人量产在即,国内头部企业介入早,和整机厂商配套成熟,已经推出多款适用于机器人的激光雷达产品。

人形机器人作为具身智能的最佳应用形式,市场前景看好,激光雷达作为标配也将在产业爆发期获利。

02产业全景图

03上游产业链

03-1核心部件

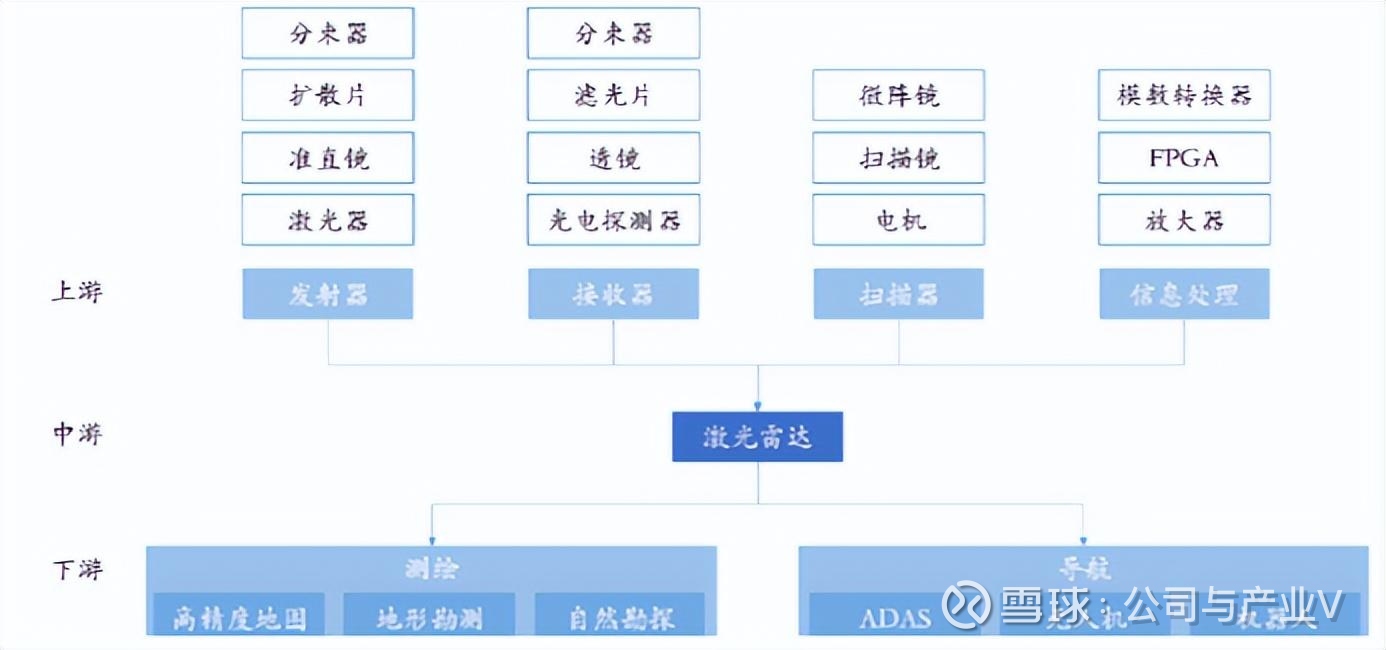

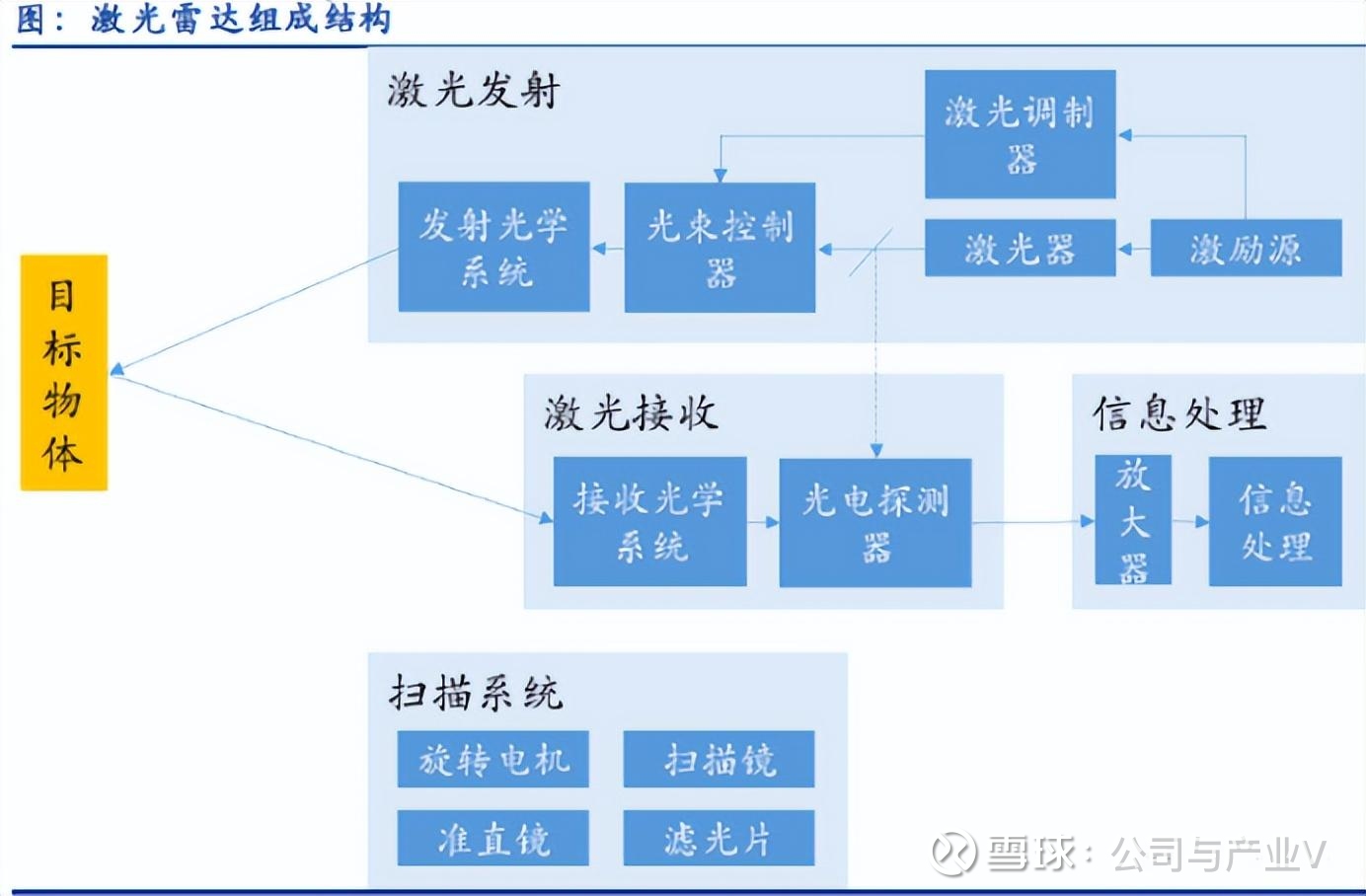

从原理结构上来说,激光雷达通过对激光发射信号和反射信号的接收,形成前方物体的数字化三维模型,从而判断出前方目标的距离、方位、速度等综合信息。

从结构组成来看,由激光发射模组、激光接收模组、测时模组、控制模组四部分组成的光电系统是激光雷达的最核心部件。

从成本角度来看,光电系统占到整机成本的大约70%,其中又以激光收发系统价值量最高,在整机成本占比约60%。

激光发射模组以半导体激光器为主,电光转换效率高、体积小、寿命长,非常适合激光雷达的下游使用场景。

03-2主流激光器技术路线

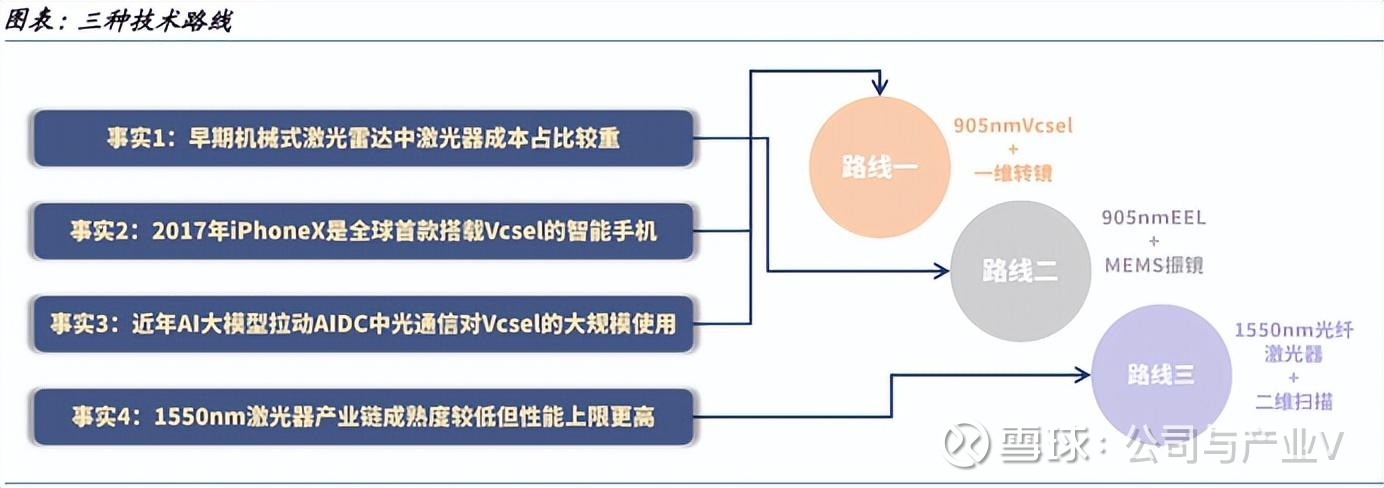

当前国内外主流激光雷达厂商围绕905nm和1550nm两种波长形成了三条代表性技术路线。

路线一采用905nm波长Vcsel激光器,该激光器提高了发射激光的工作效率和可靠性,一维转镜相比MEMS振镜能够获得更远的探测距离与可靠性。

路线二采用905nm波长EEL激光器,该激光器技术成熟度较高,搭载MEMS振镜简化激光器数量,在行业早期迅速实现了降低成本的效果。

路线三采用1550nm波长光纤激光器,当前产业链成熟度较低,不过1550nm波长的激光对人眼安全性显著高于905nm。

而且能够发射千瓦级功率,再配合扫描频率较高、功率较大的二维扫描系统,实现250米以上超远距探测,更适合高端车型的高性能需求。

03-3相关标的

①炬光科技:主营半导体激光元器件,西安基地专注激光雷达模组生产,2025年上半年相关业务收入同比增长120%。

②长光华芯:主营半导体激光芯片业务,是国内少数具备高功率半导体激光芯片量产能力的IDM企业,快速切入光通信、激光雷达等新兴高景气赛道。

③光库科技:主营激光器上游的光纤器件和芯片,拥有从基础器件到高端芯片的全链条能力,下游客户包括国内外知名激光器生产商和光通讯企业。

④永新光学:国内光学精密仪器领域领军企业,从2016年开始布局激光雷达领域,成为禾赛科技、图达通、法雷奥等头部激光雷达厂商的核心合作伙伴。

⑤蓝特光学:公司为激光雷达主要提供玻璃非球面镜片等关键光学元件,用于激光发射、接收和准直系统,能够提升激光雷达的精度和稳定性。

⑥宇瞳光学:公司主要提供半固态激光雷达转镜总成模块和光学元件,目前已经获得华为等主流激光雷达模组客户的多个定点项目,车载光学业务逐渐成为公司的第二增长曲线。

⑦赛微电子:全球MEMS代工龙头企业,公司生产制造的MEMS微振镜(提供芯片晶圆)通过下游厂商在智能驾驶、无人驾驶场景批量应用。

04中游产业链

04-1激光雷达性能优异

相比摄像头、毫米波雷达和超声波雷达等其他感知单元,激光雷达在空间精度和目标几何形状确定性等方面有明显优势。

混合固态式激光雷达是目前主流的车规级前向感知激光雷达技术方案,其中又以转镜式和MEMS式占据市场的多数份额。

固态激光雷达由于没有任何旋转机构,体积更小,稳定性更高,价格更低,更容易通过车规级相关标准,是车载激光雷达未来发展的主要方向,也是行业研究的重点。

04-2整机厂商,市场格局

随着国内新能源汽车产业的快速发展,激光雷达产业从无到有,成长也非常迅速。

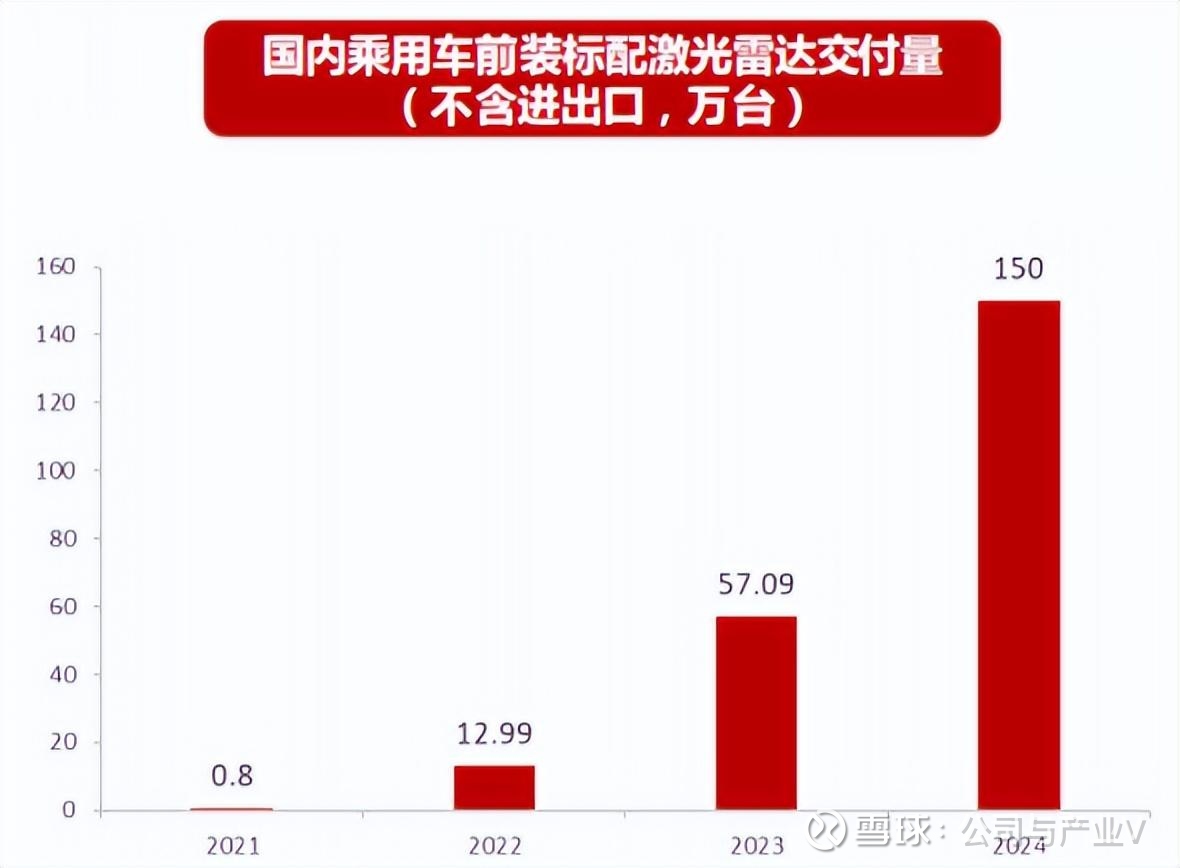

根据高工智能汽车统计,2021年国内乘用车前装标配激光雷达交付量只有0.8万台,还处于产业发展的前夜。

盖世汽车研究院数据显示,2025年中国激光雷达装机量达到338.6万颗,同比增长120%,整体渗透率达到11%,增长非常显著。

尤其值得关注的是,激光雷达快速下沉到10万-20万元的主流车型,并且燃油车和混合动力车型也有应用,成为智能驾驶的“标配”硬件。

国内激光雷达厂商后来居上,已经成为全球市场的第一梯队。

根据高工智能汽车统计,2025年国内激光雷达市场,禾赛科技、华为、速腾聚创依然是市场当之无愧的龙头,市场优势地位巩固。

04-3相关标的

①万集科技:国内唯一全波段激光雷达生产商,拥有交通用激光雷达、智能装备用激光雷达和面向精准感知多线激光雷达等多系列产品。

②均胜电子:2021年战略投资图达通(Seyond),并负责图达通激光雷达产品的生产、测试和交付业务,图达通则依靠公司的车规级制造体系实现规模化生产。

③金奥博:公司间接持有禾赛科技股份,双方在智能制造、自动化装备等领域存在业务协同,在应用方面有合作潜力。

④巨星科技:公司持续强化旗下激光雷达开发平台的技术协同,激光雷达产品可用于较远距离和较高精度的复杂环境和室外环境。

05下游产业链

05-1应用领域继续扩大

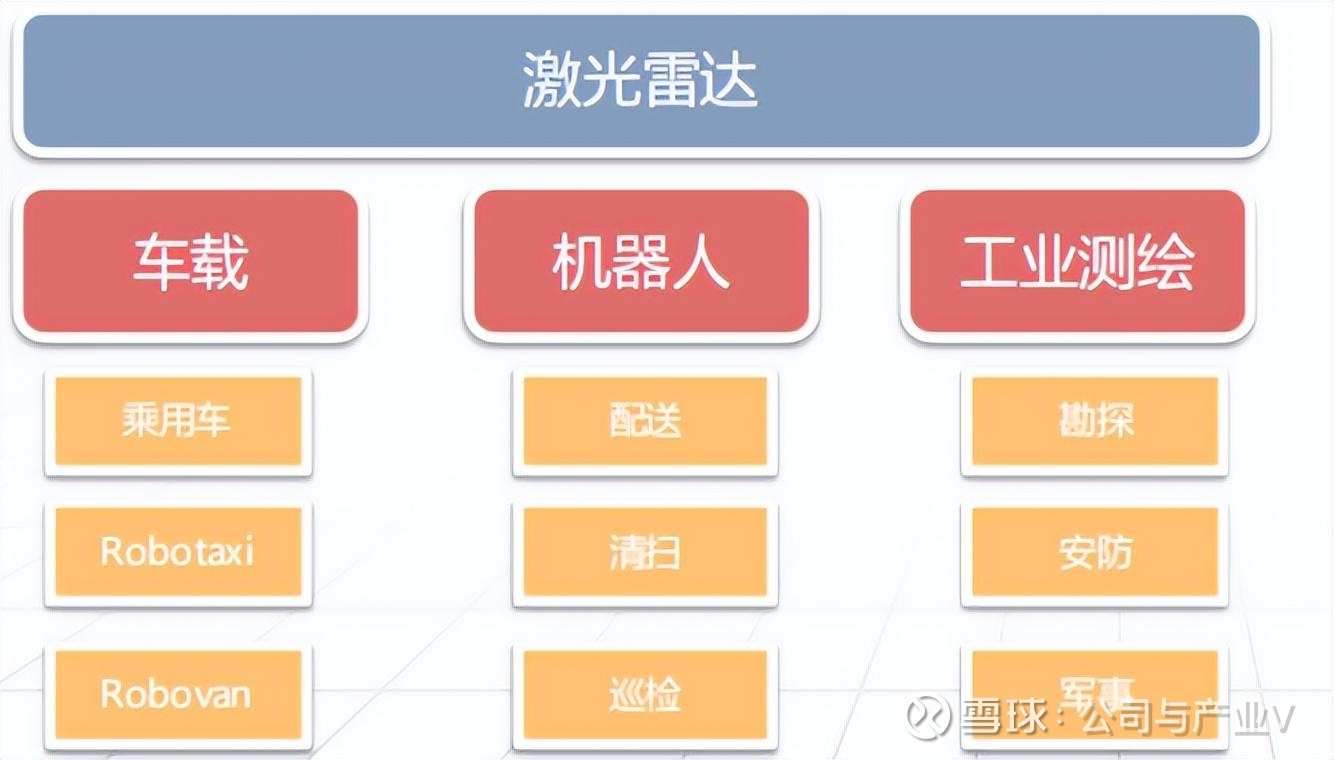

除了新能源汽车以外,激光雷达还可以应用于机器人、无人机和工业检测等下游智能化领域,人形机器人则是增长潜力最大的领域。

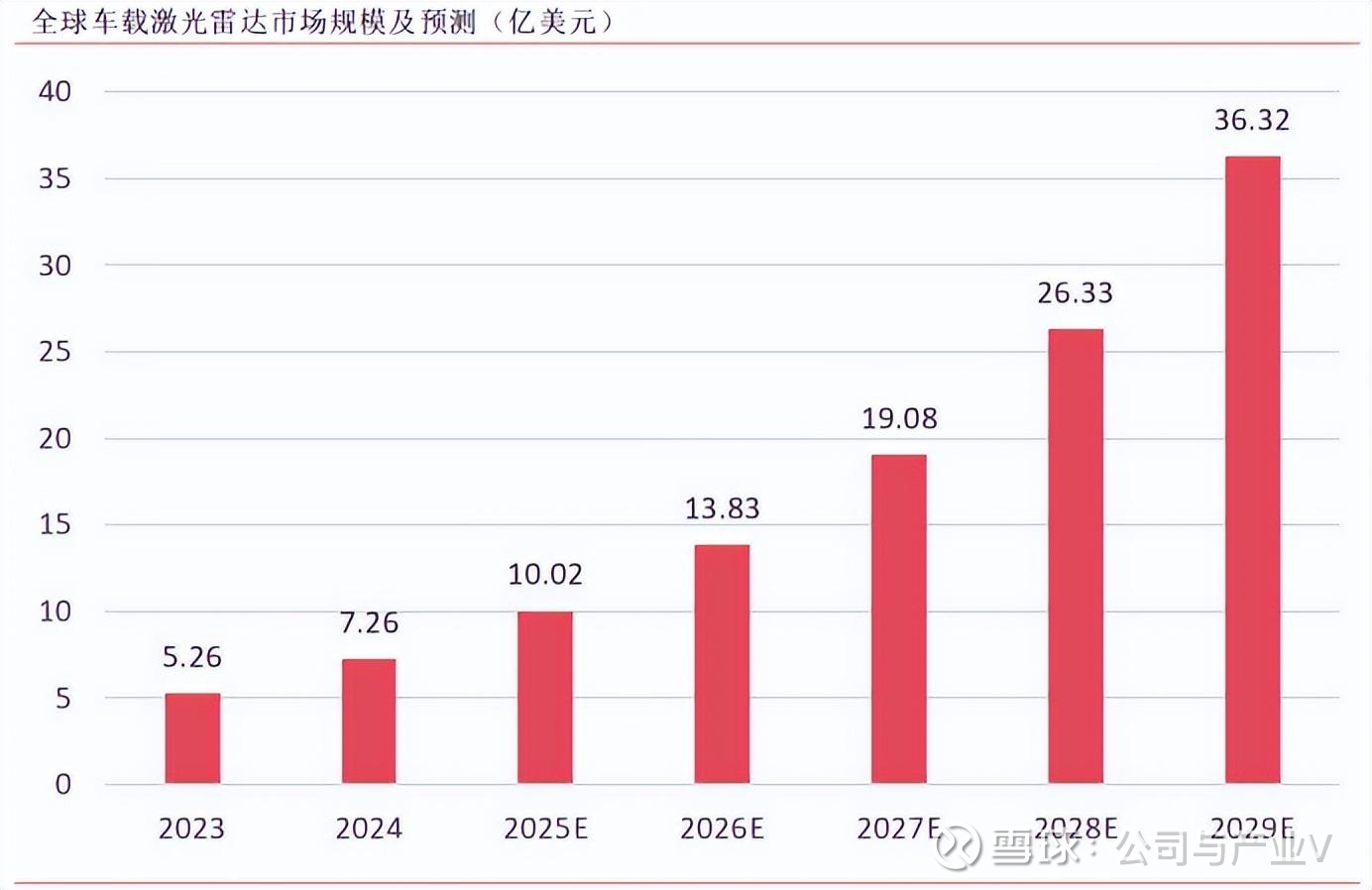

目前,未来智能驾驶技术肯定会继续进步,激光雷达作为系统的核心感知硬件,市场规模还在持续增长。

根据观研天下的数据,2024年全球车载激光雷达市场规模增长到7.26亿美元,预计2029年将达到36.32亿美元。

06发展趋势

总而言之,智能驾驶迈向更高等级,人形机器人量产在即,激光雷达作为智能感知方案的核心硬件,未来市场规模有望持续增长。

本文引用参考图片和文献:西南证券、中邮证券、浦银国际证券、国金证券、东莞证券、Wind、同花顺、行行查、萝卜投研数据网站、各公司公开资料,不代表本人立场,不构成投资建议。

#激光雷达、#智能驾驶、#人形机器人

以上分析不构成具体投资建议。股市有风险,投资需谨慎。