碳纤维第一股,逆天改命!

同伞不同柄,同人不同命!

2024年以来,国内碳纤维市场走出了一条分化路线。同样是号称黑色黄金的材料,有的卖出了白菜价,有的却依然是奢侈品...

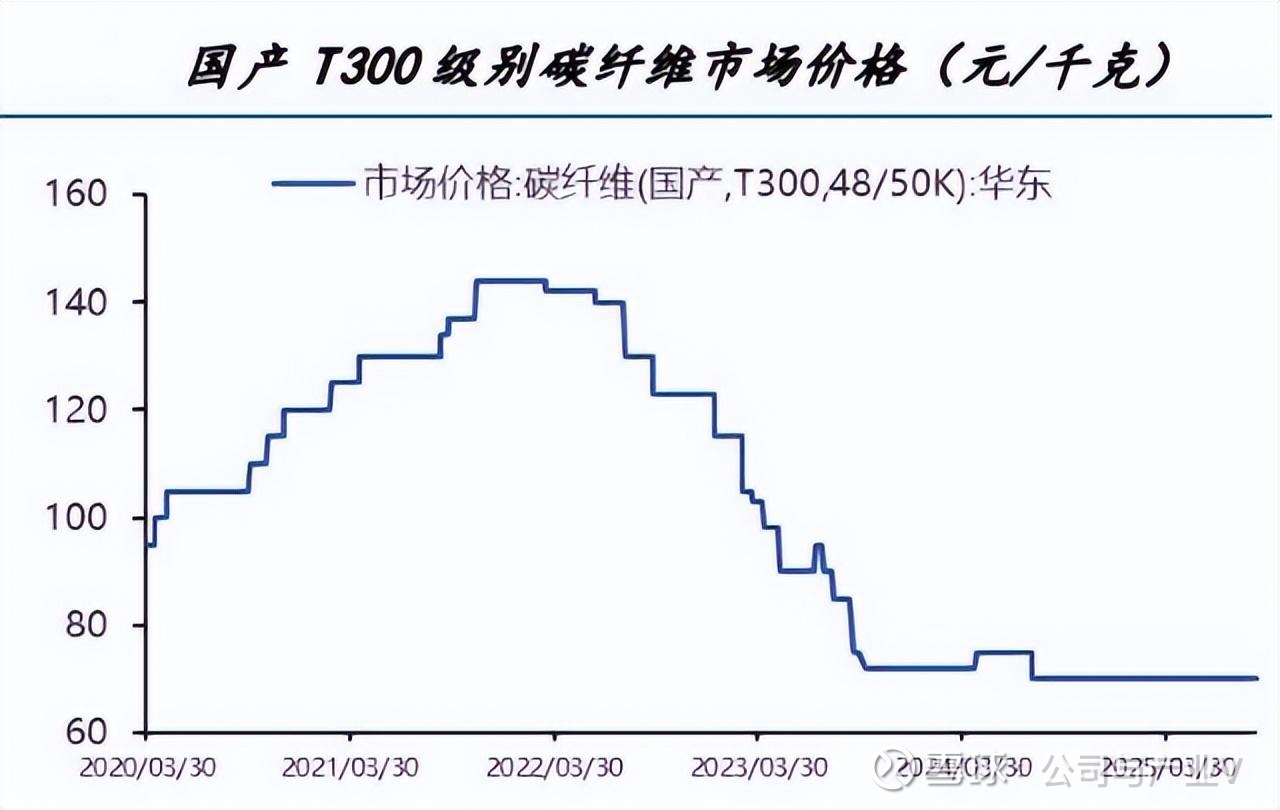

直接看数据。一边是大丝束、小丝束碳纤维的价格较2022年的高点双双腰斩,截至2026年3月4日,国产T300级别48/50K的价格已经低至65-75元/千克。

可另一边,高端市场悄然掀起了涨价潮!

就在2026年1月,日本东丽率先宣布将其碳纤维及预浸料的价格上调10%-20%。随后,吉林化纤也宣布旗下湿法12TK、3K碳纤维等产品,每吨上涨5000元到10000元。

所谓冰火两重天,大概就是这种景象。

而在这场分化浪潮中,有家企业的处境格外耐人寻味,就是光威复材。

经历成长的烦恼

作为国内碳纤维品种最全、系列最完整的企业之一,光威复材头顶“碳纤维第一股”的光环,产品覆盖从T300级到T1100级,以及M40J级到M65J级等高强高模系列产品。

但就是这样一家企业,账上的数据却出现了微妙变化。

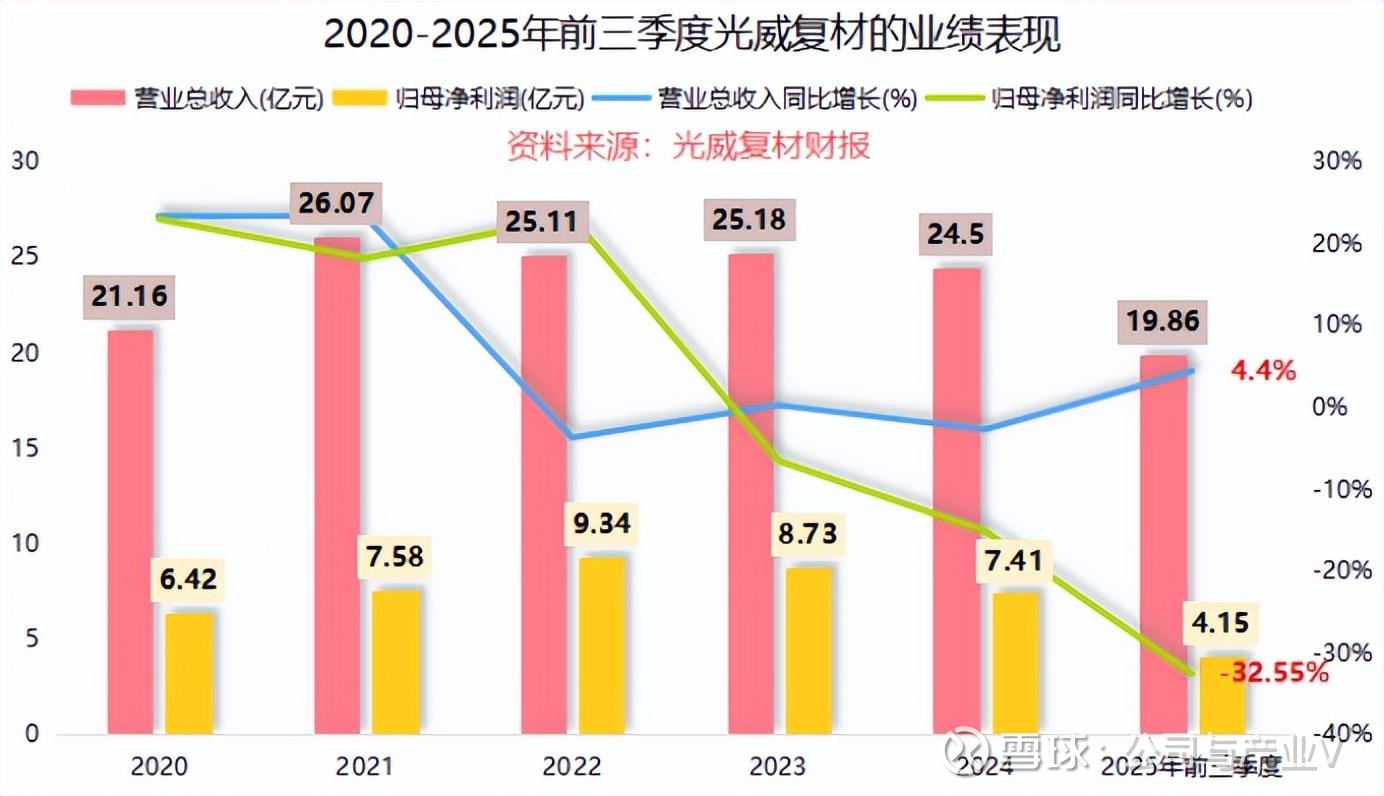

2025年前三季度,光威复材实现营收19.86亿元,同比增加4.4%;实现净利润4.15亿元,同比下降了32.55%,陷入典型的增收不增利。

就在最近,光威复材公布了2025年业绩快报,全年公司营收有望同比增长16.68%至28.59亿元,净利润同比下滑18.86%至6.01亿元,依旧是增收不增利的状态。

这是怎么回事呢?

要知道,碳纤维及织物业务常年贡献光威复材50%以上的营收,是公司最主要的利润来源。这块业务主要面向两个市场,一是航空航天等高端装备领域,二是民用市场。

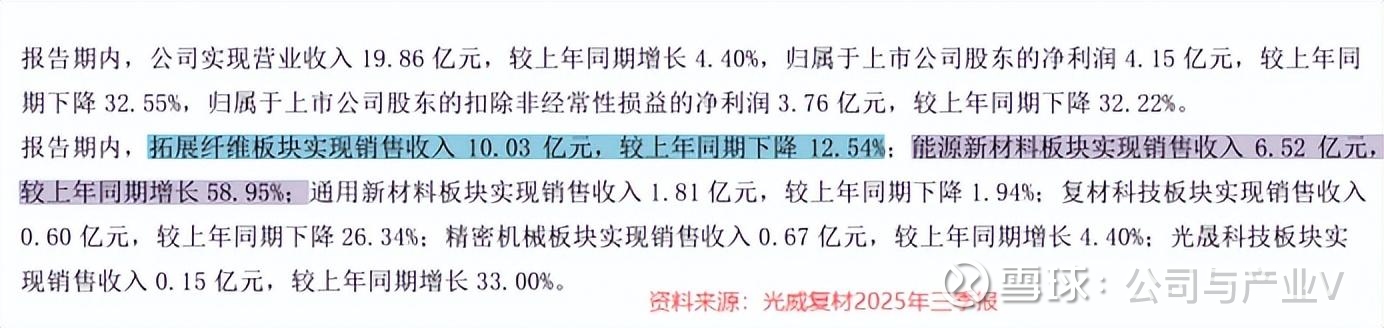

可偏偏,就在2025年前三季度,公司这块核心业务的营收,同比下滑了6.89%到6.36亿元,光威复材整个拓展纤维领域实现收入10.03亿元,较2024年同期下降了12.54%。

原因也不复杂。

除了公司高端领域的某些传统型号装备纤维的交付节奏有所放缓,进而把收入确认的时间往后拖了之外,另一边就是民用市场陷入了价格竞争。

这几年,国产碳纤维产能飞速释放,门槛相对较低、应用成熟的工业级产品在所难免地进入了同质化竞争,价格也因此承压。

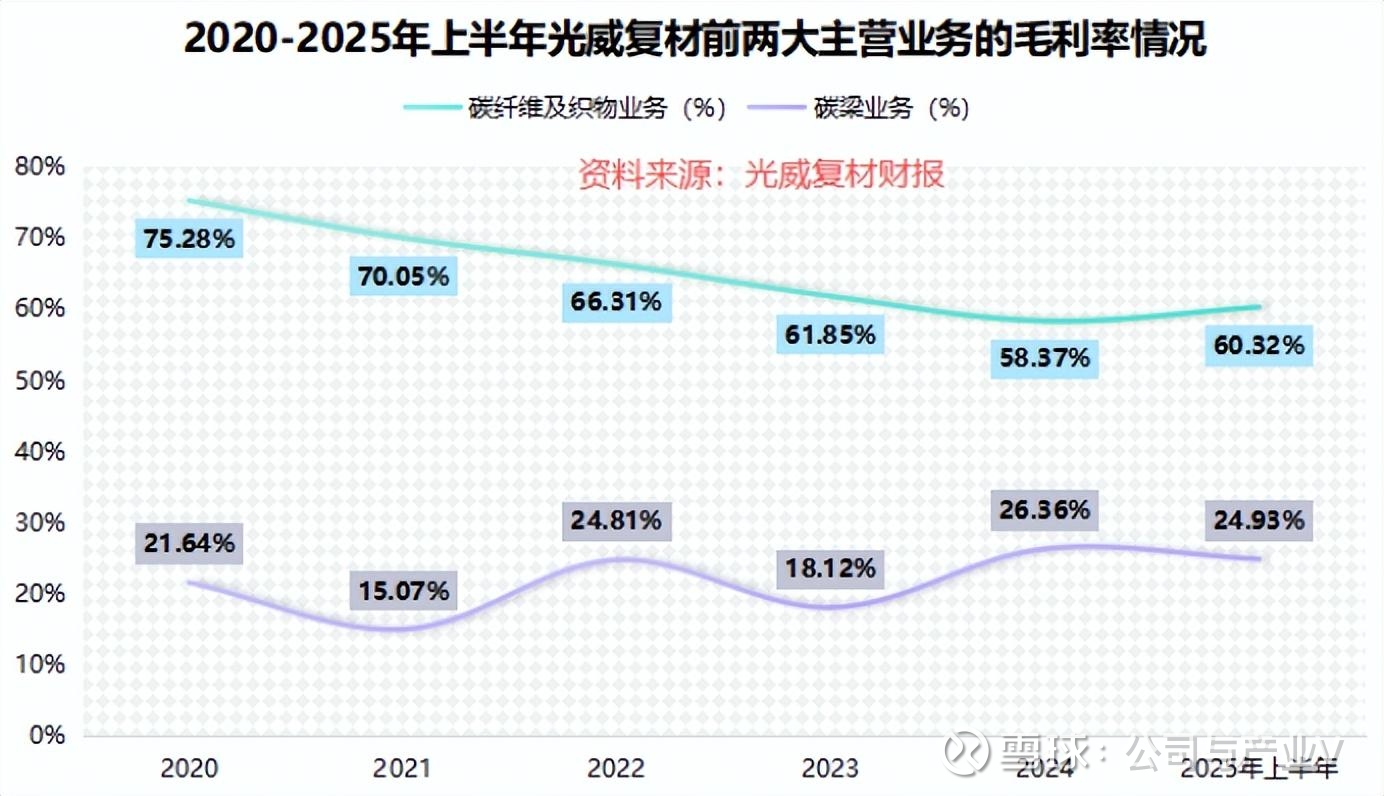

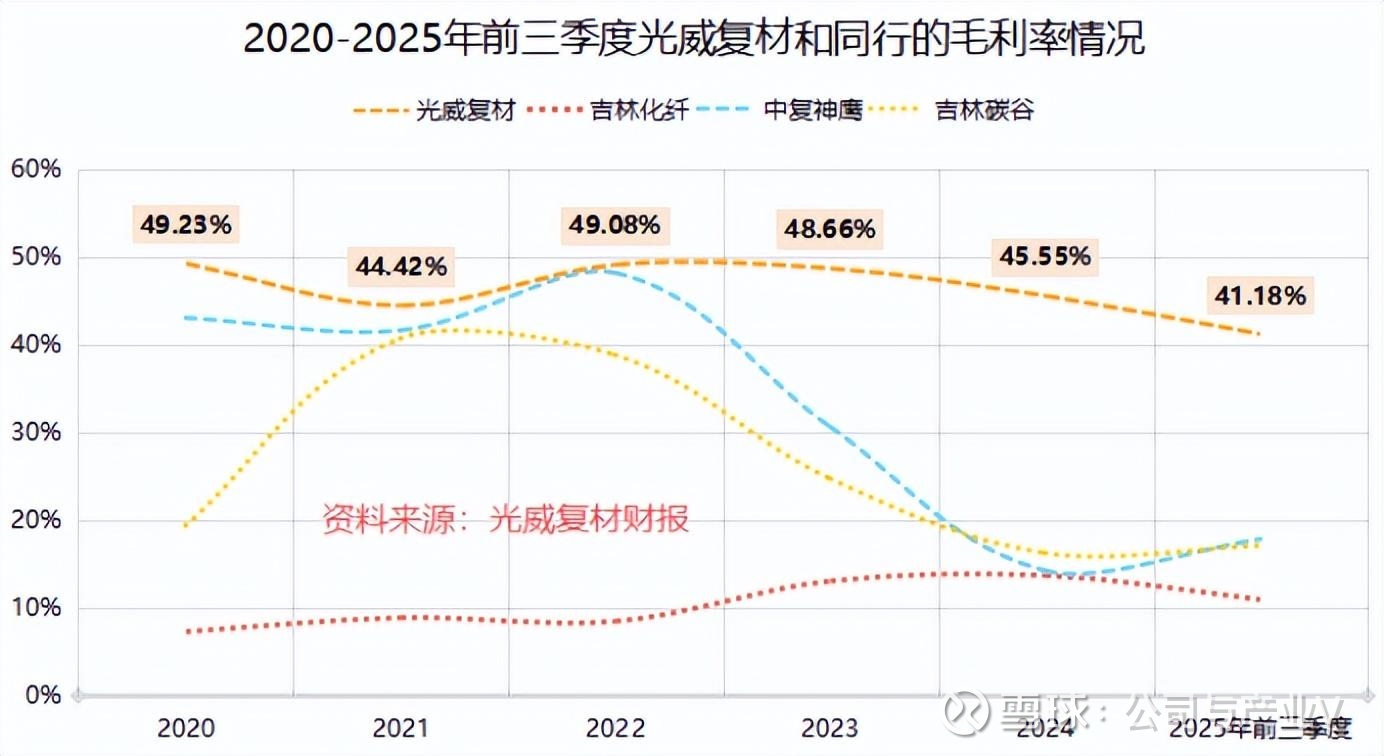

结果就是,光威复材碳纤维及织物业务的毛利率从2021年的70%以上,逐渐回落到了2025年上半年的60%。

在这同时,公司另一高速增长的业务,也没能对冲碳纤维业务带来的影响。

具体看,随着下游风电行业的需求复苏,光威复材主要做风电碳梁的新能源材料业务,2025年前三季度实现营收6.52亿元,同比猛增了58.95%!

2025年半年报中,这块碳梁业务的营收比例已经达到30.73%,比2024年同期增加了9.15个百分点。

可问题在于,这块狂奔的碳梁业务,2025年上半年的毛利率只有不到25%,远远低于碳纤维业务的60.32%。

那么,一边是利润丰厚的碳纤维业务营收比例下降,一边是低毛利的业务营收比例膨胀。

此消彼长之下,就是公司整体的毛利率受到挤压,2025年前三季度降至41.18%,比2024年同期下降了5.58个百分点。

不过,这里需得提一嘴。

就算这样,光威复材41.18%的毛利率水平,依然高过吉林化纤、中复神鹰等同行一头。

毕竟,光威复材作为航空航天领域的主力供货商,产能多数是为这些高端场景准备的。而吉林化纤的碳纤维以工业大丝束为主,中复神鹰虽在快速切入航空航天,目前产能还是以民用为主。

话又说回来,眼下这局面,光威复材要如何应对?

主动求变、逆天改命

就在2026年1月前后,随着山西T1000级的高性能碳纤维实现量产,预计到2026年,我国碳纤维的总产能将第一次超过海外碳纤维合计产能。

这意味着,伴随供给端的扩容,碳纤维行业如今这轮供需调整,可能仍然需要一些时间来消化。

面对这一现状,光威复材走上了主动求变的路。

要知道,当低端市场陷入价格竞争,高端市场的价值反而会愈发凸显。

比如航天级碳纤维这颗“皇冠上的明珠”,就正跟一般工业级产品拉开越来越大的差距,两者之间的价格能相差上百倍。

为此,光威复材的总经理王文义曾直白地说:破解产能过剩困局,核心在于持续扩大应用,聚焦应用场景开发。

换句话说,为了避免竞争的缠斗,光威复材不再光埋头生产,会把精力放在怎么把碳纤维用的更值钱上。

当然,若要在高端市场站稳脚跟,需要有自主可控的装备和技术支撑。

2025年前三季度,光威复材在研发方面的投入明显提速,其研发费用达到1.77亿元,同比猛增了86.32%,研发费用率也增至8.9%,高过中复神鹰、吉林化纤等同行。

钱砸下去,成果也很明显。

据悉,2025年12月,公司自主研发的航天增材制造大型多自由度铺缠一体机荣获山东省的省级创新奖,这一设备实现了自动铺丝和湿法缠绕的工艺融合,精度达到国际先进水平!

材料端也没落下,同月,光威复材T1100级别的碳纤维产品,已经在特定场景形成了收入贡献。据公司透露,其T1200等更高性能碳纤维的研制工作,也已经提上了日程。

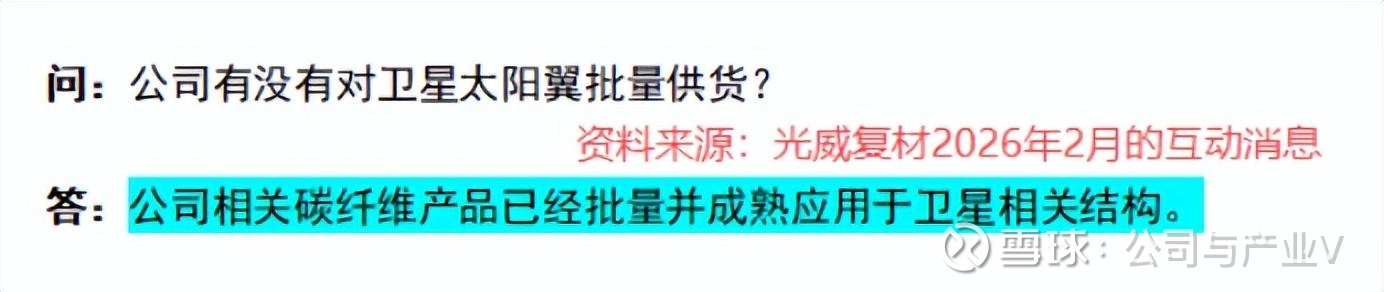

就在2026年2月,光威复材还公开承认,其碳纤维产品已经批量并成熟应用在了卫星结构上。

可见,光威复材已经把目光投向了更高处,致力于在更高附加值领域兑现碳纤维价值。

总结

当行业进入分化,真正能锚定航向的并非产能规模,而是技术壁垒。

对此,光威复材的选择很清晰,就是用研发投入撬动高端突破,让碳纤维的价值回归技术本身。往后看,这或许便是公司穿越周期、逆天改命的压舱石!

以上分析不构成具体投资建议。股市有风险,投资需谨慎。